0

編集部が注目した重点ポイント

① スズキとの連合を強化しインドで新工場を稼働する

世界最大の市場成長が見込まれるインドにおいて、主要顧客であるマルチ・スズキ向けに「新第2工場」を2025年9月に開所しました。これまでのホンダ専属に近い体制から、スズキグループとの合弁会社設立や新規商権獲得を加速させており、特定顧客に依存しない収益基盤への構造転換がエンジニアや営業職にとっての大きなキャリア機会となっています。

② 埼玉地区の生産拠点を集約し「行田工場」へ刷新する

国内では約12年をかけた大規模な生産再編が2025年10月に完了しました。4拠点を1拠点に集約し、2026年4月からは名称を「行田工場」へと変更します。新たに稼働した「生産技術棟」は、世界各地の新機種立ち上げを支援する「グローバルマザー」として機能。最新の自動化設備や製造技術開発に携わる生産技術職の重要性が極めて高まっています。

③ 米州の収益改善に向け自動化投資を本格化させる

深刻な人手不足と労務費高騰に直面する米州セグメントにおいて、自動倉庫の増設や自律型部品搬送ロボットの導入を推進しています。搬送要員の25%削減や速度40%向上といった具体的な成果が出始めており、製造現場のDX(デジタルトランスフォーメーション)を主導できるIT・生産システム人材にとって、逆境を覆すやりがいのあるフェーズを迎えています。

1

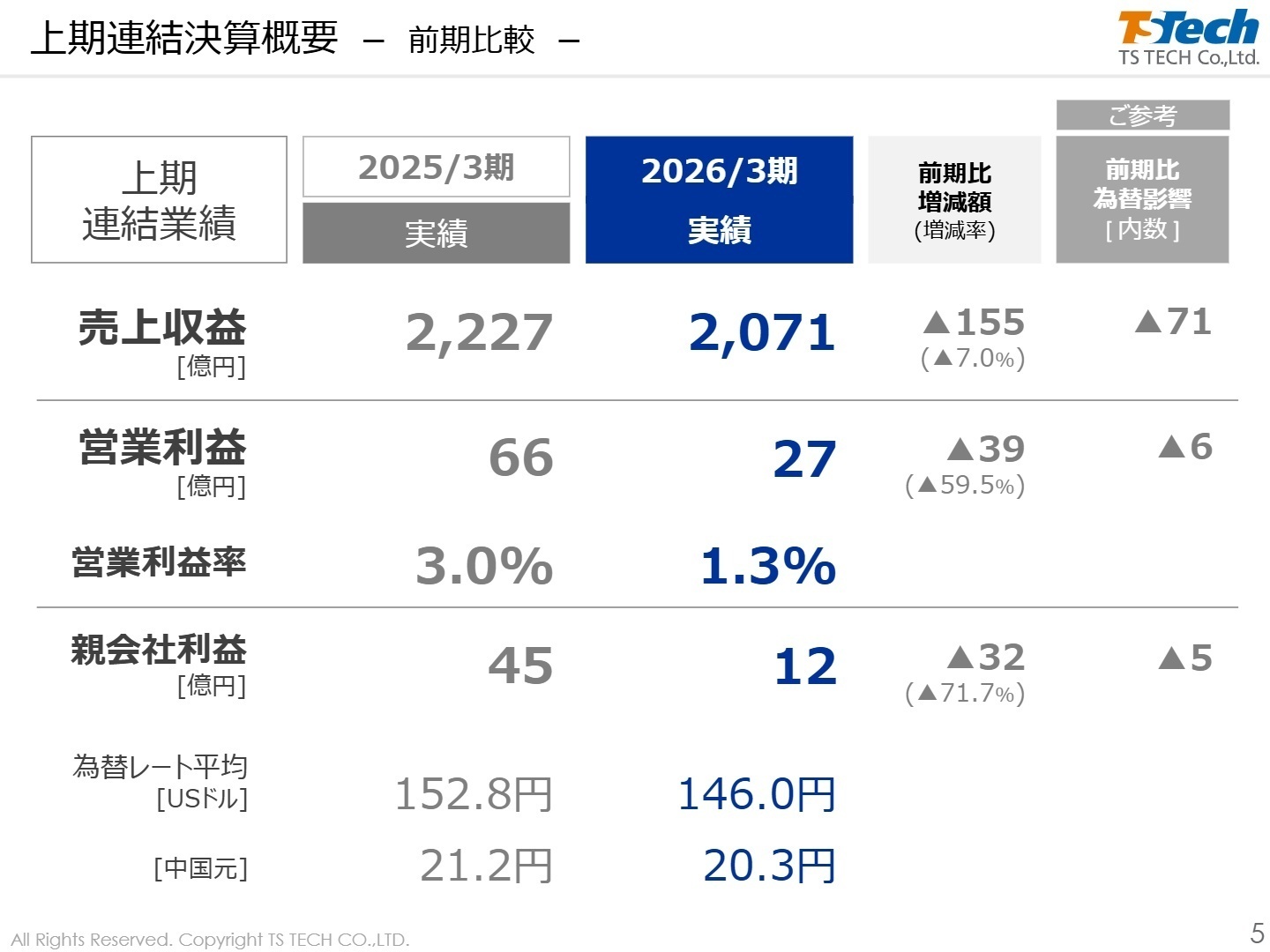

連結業績ハイライト

出典:2026年3月期 中間決算説明会資料 P.5

2026年3月期第2四半期の連結業績は、円高方向への為替変動や米州・アジアにおける主要客先の減産が響き、厳しい決算となりました。売上収益は2,071億円(前年同期比7.0%減)、営業利益は27億円(同59.5%減)にとどまっています。特に北米での労務費増や日本での一過性収益の解消が利益を圧迫しましたが、中国やインドでの新機種立ち上げなど、将来の収益源となる「新事業」は着実に芽吹いています。

通期予想については、上期の実績と客先の最新動向を踏まえ、営業利益を当初の165億円から120億円へと下方修正しました。修正後の通期予想に対する進捗率は、売上収益が49.3%、営業利益が22.5%となっており、現時点では進捗が遅れている状況です。ただし、下期は日本や中国での増産効果、米州での収益改善施策が寄与し、回復に向かう計画となっています。

2

事業別分析:転職者が活躍できるフィールド

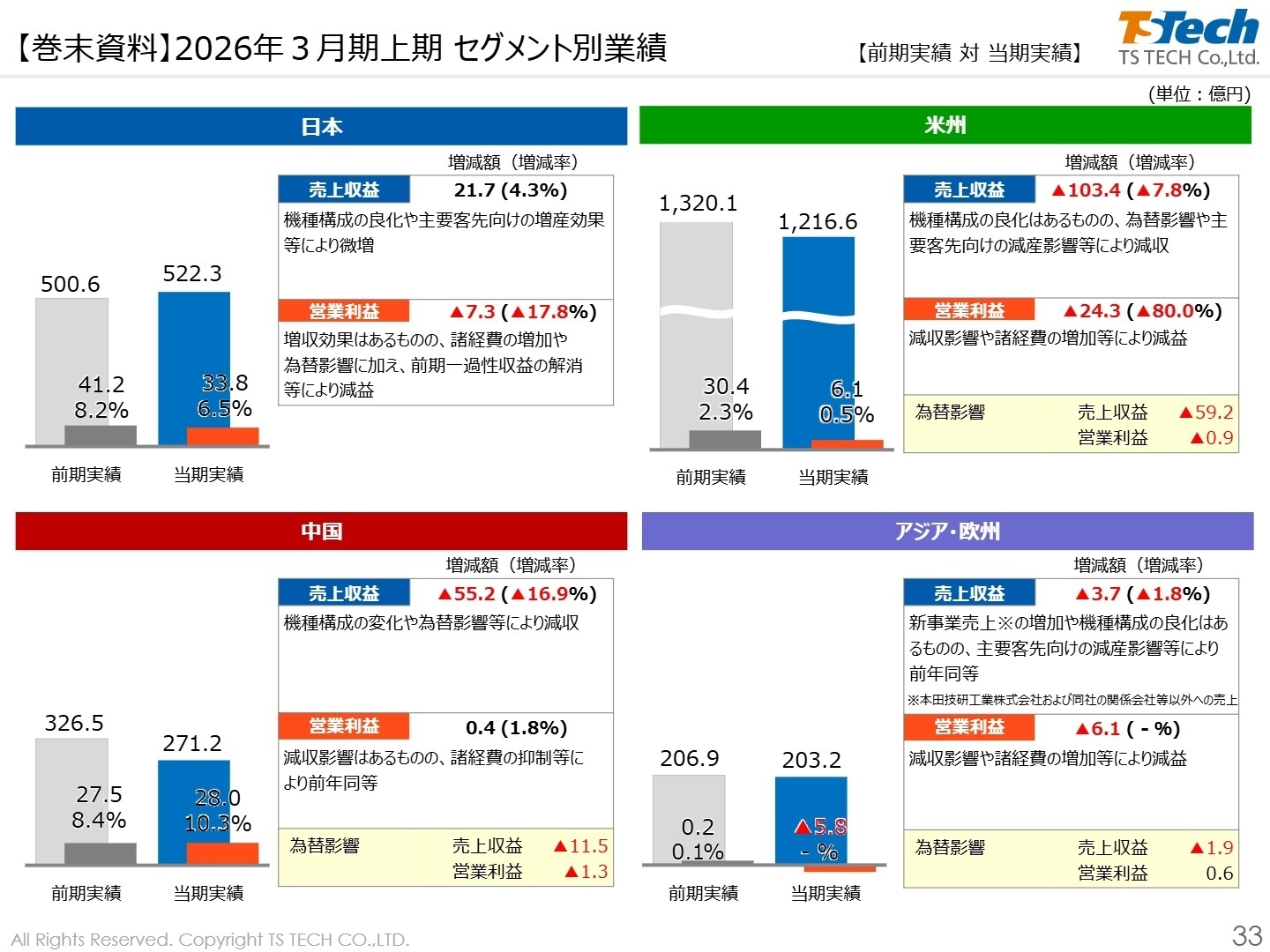

出典:2026年3月期 中間決算説明会資料 P.33

日本:マザー拠点としての機能強化

【事業内容】 四輪車用シート・ドアトリムの開発・製造。グローバルの製造技術を統括する役割を担う。

【業績推移】 売上収益 522億円(前年比+4.3%)。営業利益 33億円(同-17.8%)。

【注目ポイント】 客先の増産効果で増収を確保。拠点の集約完了により、今後は固定費削減と生産効率向上が本格化します。新型「プレリュード」用シートなど高付加価値製品の立ち上げが続いており、設計から量産までをワンストップで最適化できるエンジニアの活躍の場が広がっています。

米州:V字回復に向けた自動化の実験場

【事業内容】 北米・中南米市場向けのシート製造。グループ最大の売上規模を誇る主力地域。

【業績推移】 売上収益 1,216億円(前年比-7.8%)。営業利益 6億円(同-80.0%)。

【注目ポイント】 客先の減産と人件費増により大幅減益となりましたが、これを機に「収益体質の抜本的改革」に着手。自動倉庫や搬送ロボットの導入により、労働集約型からの脱却を急いでいます。現場の混乱をデジタル技術で解決できるDX推進人材への期待は、かつてないほど高まっています。

中国:日系以外への販路拡大の最前線

【事業内容】 中国国内の完成車メーカー向けシート製造。合弁会社を通じた多角展開を推進。

【業績推移】 売上収益 271億円(前年比-16.9%)。営業利益 28億円(同+1.8%)。

【注目ポイント】 市場環境は厳しいものの、諸経費抑制により増益を確保。長安マツダ向け新規受注など、ホンダ以外への外販比率が高まっています。スピード感が求められる現地の新興EVメーカーとの競争に勝ち抜くため、柔軟な提案力を持つ営業や調達人材が求められています。

アジア・欧州:インドを起点とした成長加速

【事業内容】 タイ、インド、インドネシア、欧州等での二輪・四輪用部品製造。

【業績推移】 売上収益 203億円(前年比-1.8%)。営業利益 △5.8億円(前年同期は0.2億円の黒字)。

【注目ポイント】 地域全体では赤字となりましたが、インド市場での「マルチ・スズキ」向け事業が急成長中。スズキの複数機種への採用が決まっており、下期以降の業績回復の切り札となります。新工場の立ち上げを現地スタッフと共に完遂できる、グローバルリーダーシップを備えた人材の出番です。

3

今後の見通しと採用の注目点

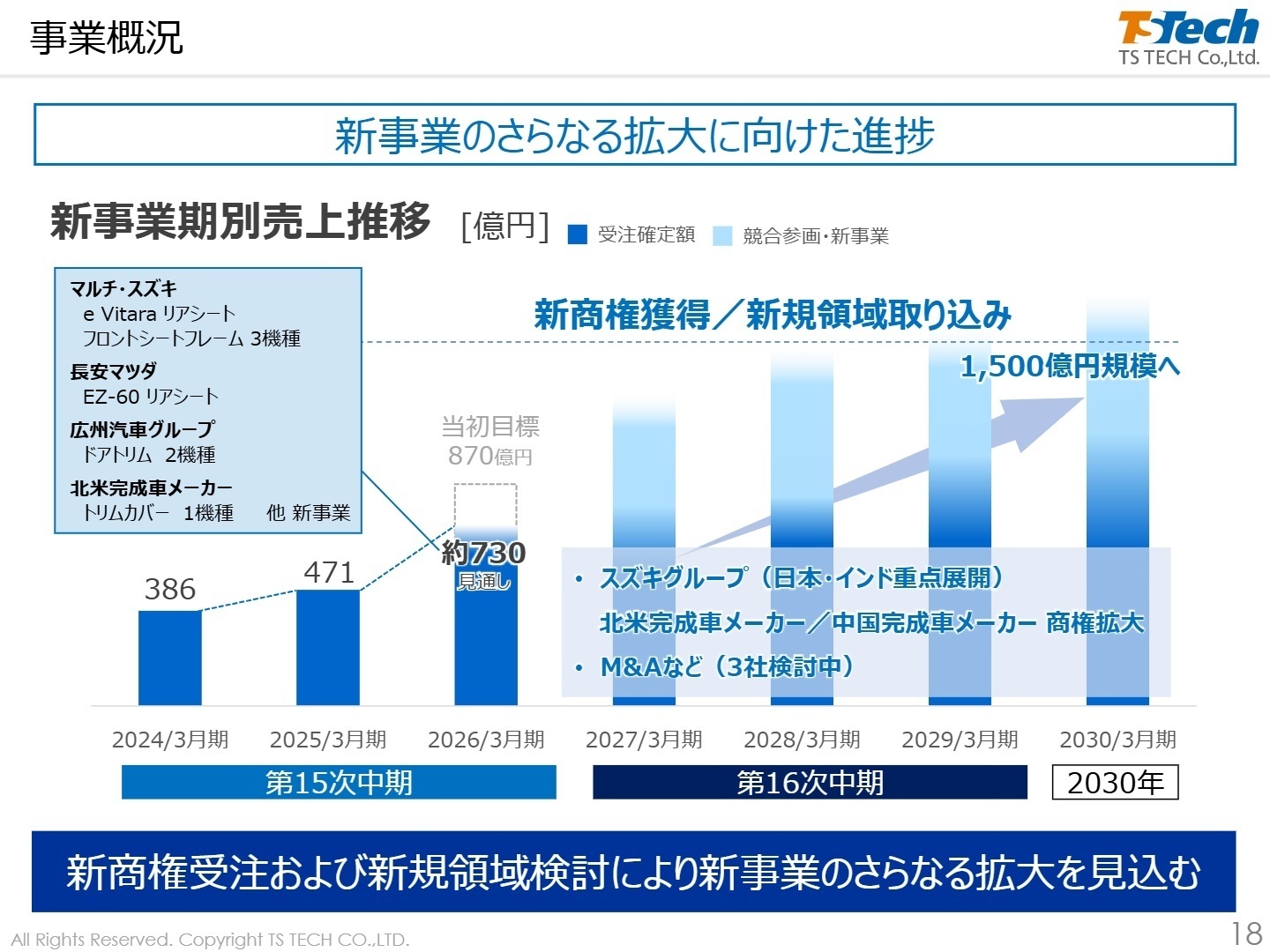

出典:2026年3月期 中間決算説明会資料 P.18

当社は現在、第15次中期経営計画の最終局面を迎えつつあり、2030年ビジョン「売上収益7,000億円」の実現に向けた次の一手を模索しています。特筆すべきは、ホンダ以外との取引を指す「新事業」の爆発的な成長です。当初目標の870億円に対し、2026年3月期は約730億円の見通しですが、将来的には1,500億円規模まで引き上げる強気な姿勢を示しています。

この目標達成のため、自前主義にこだわらず、現在3社のM&A(合併・買収)案件を検討中であることが明かされています。既存のシート事業の枠を超えた「新規領域」への進出も視野に入れており、経営企画やM&A実務に精通した人材、あるいは異業界の知見を持つ専門家にとって、歴史ある自動車部品メーカーの形を変えるエキサイティングな機会となるでしょう。次期「第16次中期経営計画」の内容公表に向け、採用活動も戦略的なポジションを中心に強化される見込みです。

4

求職者へのアドバイス

志望動機のヒント

「特定顧客への依存脱却」と「グローバル生産再編」という2つの大きな変革を強調するのが有効です。特に、スズキとの提携拡大やインド新工場の話題は、会社の未来を語る上で欠かせません。「既存の成功体験に縛られず、新しい顧客や技術に挑戦するフェーズに自身の経験を活かしたい」という文脈は、現在の経営陣の課題意識と強く合致するはずです。

面接での逆質問例

「米州での自動化・ロボット導入をさらに加速させる上で、現在現場レベルで最も障壁となっていることは何でしょうか?」や、「現在検討中とされているM&Aが実現した場合、中途採用者にはどのようなPMI(統合プロセス)での役割が期待されますか?」といった質問がおすすめです。資料を読み込んでいることと、即戦力として貢献する意欲が伝わります。

5

転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- テイ・エス テック株式会社 2026年3月期 第2四半期決算短信〔IFRS〕(連結)

- テイ・エス テック株式会社 2026年3月期 中間決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。