0 編集部が注目した重点ポイント

① 中核子会社のインテックを吸収合併し経営基盤を強固にする

2025年10月に、完全子会社である株式会社インテックの吸収合併を決定しました。「グループビジョン2032」の早期実現に向け、経営資源の最適配分と提供価値の向上を強力に推進します。これに伴い、商号を「TISI株式会社」へ変更し、ガバナンス体制も刷新されるため、グループ一体となったキャリア機会が拡大します。

② 産業ITやBPM事業が牽引し2桁の営業増益を達成する

2026年3月期第3四半期累計で、営業利益は前年同期比12.1%増の548億円と大きく伸長しました。特にサービス・製造業向けの「産業IT」や、DX(デジタルトランスフォーメーション:ITによる変革)事業を含む「BPM」が高い利益成長を見せており、高付加価値ビジネスへのシフトが着実に成果として現れています。

③ 420億円規模の自己株式取得を完了し資本効率を高める

株主還元と資本構成の適正化を目的に、2025年12月までに総額約420億円の自己株式取得を完了しました。このうち350億円分については2026年2月に消却を予定しており、株式の希薄化懸念を払拭するとともに、ROE(自己資本利益率)の維持・向上を目指す強い姿勢が示されています。

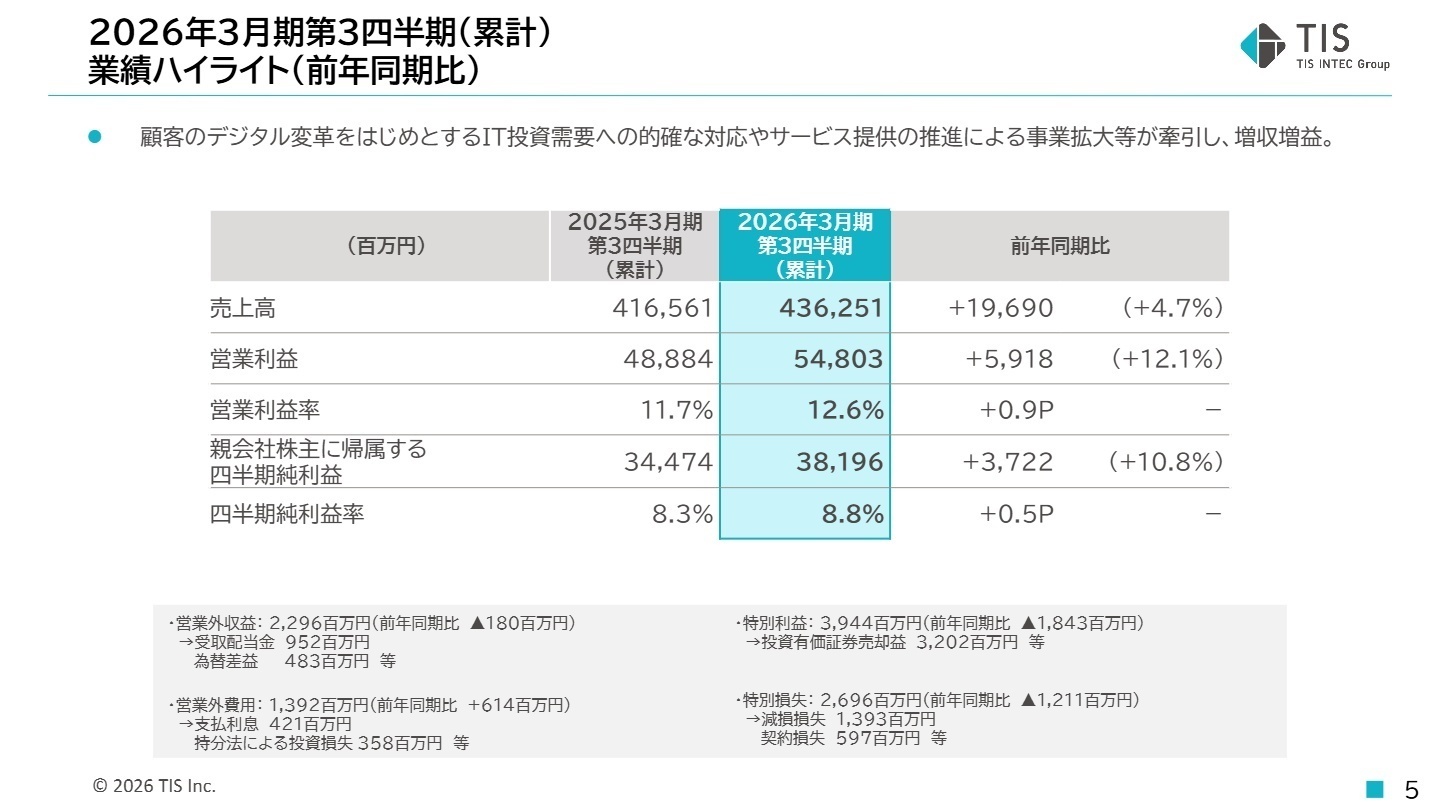

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明資料 P.5

顧客のデジタル変革(DX)を中心としたIT投資需要を的確に捉え、増収増益を達成しました。営業利益については、人材投資を積極的に実行しつつも、不採算案件の減少や生産性向上により、利益率が前年同期の11.7%から12.6%へと向上しています。また、政策保有株式の売却により32億円の特別利益を計上するなど、資産効率の改善も進んでいます。

親会社株主に帰属する四半期純利益は381億円となっており、通期計画(500億円)に対する進捗率は76.4%に達しています。この数値は基準となる75%を超えており、通期計画の達成に向けて順調に推移していると評価できます。

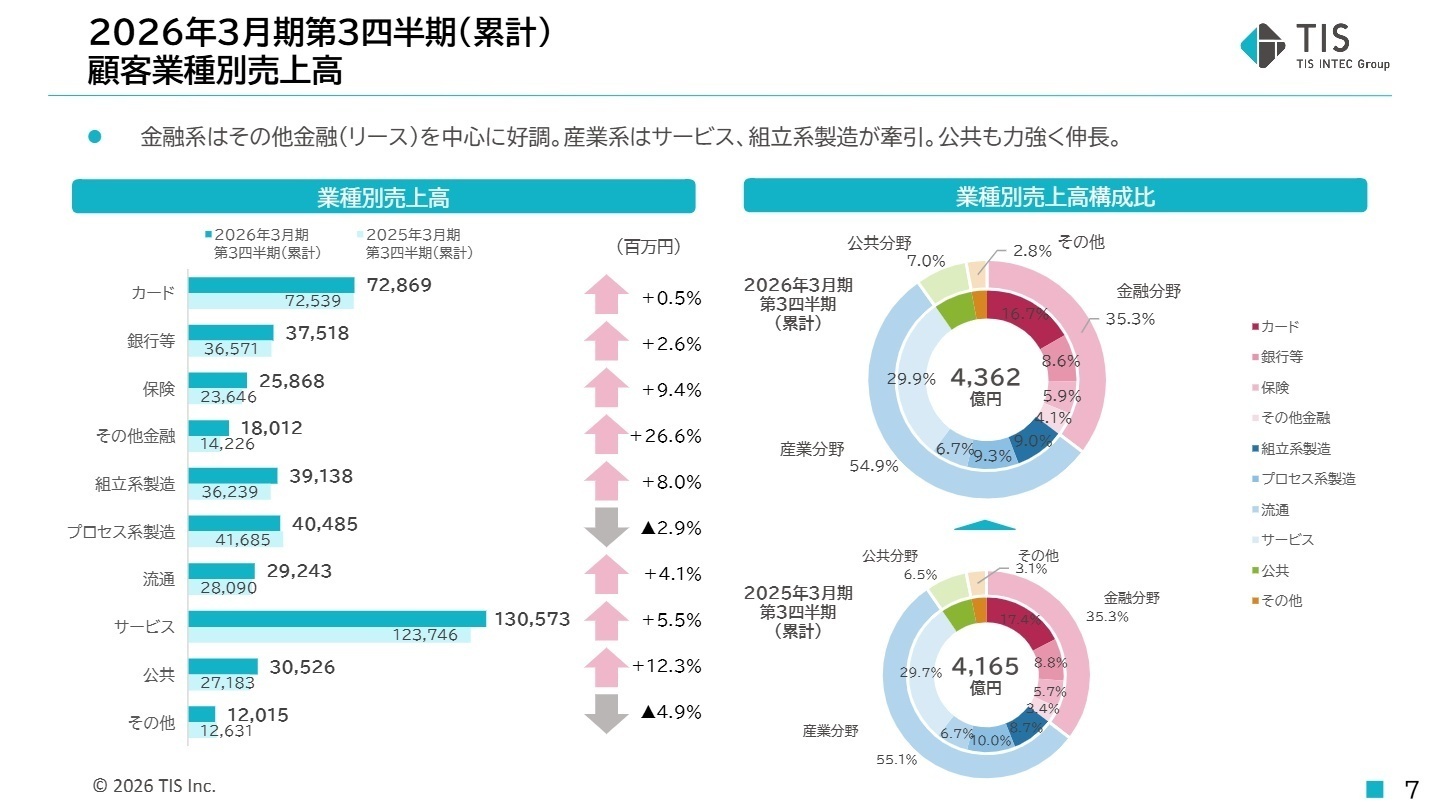

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明資料 P.7

オファリングサービス

【事業内容】

自社投資により構築したベストプラクティスに基づき、決済分野やデジタルマーケティングなどの知識集約型ITサービスを提供。

【業績推移】

売上高は前年同期比9.0%増。決済やエンタープライズ系が好調な一方、システム更新需要の一巡や先行投資により利益率は微減。

【注目ポイント】

海外事業の寄与や不採算案件の抑制により、増収増益を維持しています。特に決済分野でのプラットフォームビジネスはグループの成長ドライバーとなっており、大規模なサービス開発・運用経験を持つエンジニアにとって魅力的な環境です。

BPM(ビジネスプロセス・マネジメント)

【事業内容】

IT技術と業務ノウハウを組み合わせ、企業の業務プロセスの高度化・効率化やアウトソーシングを提供。

【業績推移】

売上高3.8%増、営業利益は23.1%増と大幅増益。効率化施策によるコスト削減が結実。

【注目ポイント】

DX(デジタルトランスフォーメーション)事業が好調で、利益率は14.2%まで向上。単なるコスト削減ではなく、テクノロジーを活用した付加価値提供へのシフトが進んでおり、コンサルティングスキルの高い人材の需要が高まっています。

金融IT

【事業内容】

クレジットカード業や銀行、保険業界向けに特化した専門的なビジネス・業務ノウハウをベースとしたIT支援。

【業績推移】

売上高は1.7%減の減収。大型開発案件のピークアウトが影響するも、利益は5.3%増を確保。

【注目ポイント】

売上は減少していますが、モダナイゼーション(システムの近代化)などの高付加価値案件の推進により利益率は改善しています。既存システムの刷新という金融業界全体の大きな課題に対し、高度な専門性と技術力で応えるフェーズにあります。

産業IT

【事業内容】

サービス、製造、流通など幅広い産業分野における事業・IT戦略の検討から推進までを一貫して支援。

【業績推移】

売上高4.6%増、営業利益は17.7%増。全産業での旺盛なIT投資を背景に力強い成長。

【注目ポイント】

組立系製造業やサービス業が全体を牽引。ERP(統合基幹業務システム)関連などの投資需要を確実に取り込んでおり、営業利益率は17.0%と非常に高い水準です。顧客の事業成長に直結するシステム構築に携われる機会が豊富です。

広域ITソリューション

【事業内容】

地域密着型および顧客サイトでのITプロフェッショナルサービスを提供。医療系やネットワーク関連に強み。

【業績推移】

売上高5.2%増、営業利益11.3%増。医療系顧客の投資需要が継続。

【注目ポイント】

インテック社が中核を担う領域であり、合併後はさらなる連携強化が期待されます。公共系案件での収益性悪化を産業・医療系でのIT投資需要の拡大でカバー。地域課題をITで解決する社会貢献性の高いプロジェクトが多いのが特徴です。

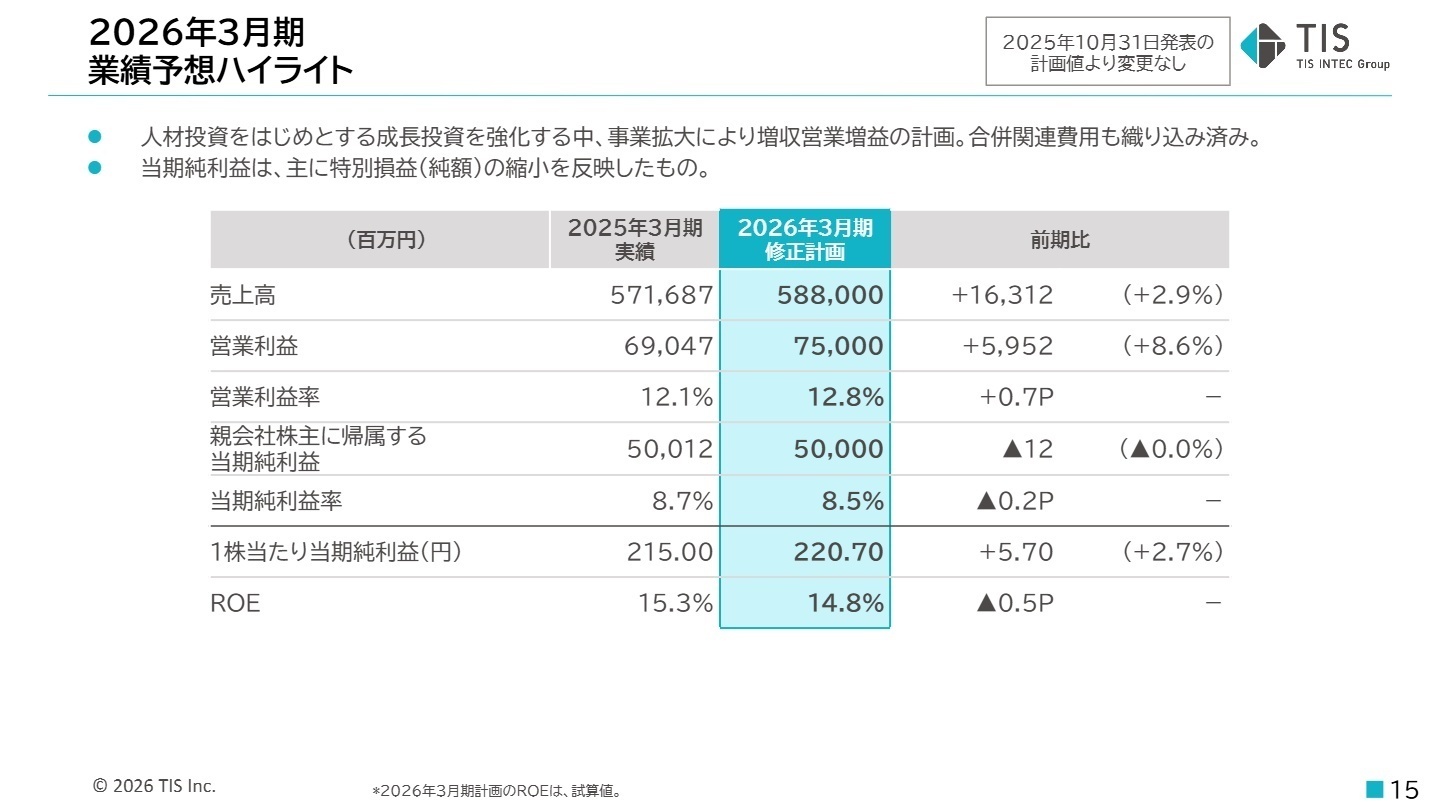

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明資料 P.15

2026年3月期の通期連結業績予想については、売上高5,880億円、営業利益750億円を見込む期初計画から変更はありません。人材投資をはじめとする成長投資を継続的に強化しつつも、高付加価値ビジネスの提供や生産性向上により、前期比で増収営業増益を達成する見込みです。

特筆すべきは、2026年4月に予定されている株式会社インテックの吸収合併です。これにより、グループ内の経営資源が最適配分され、テクノロジーや先鋭人材への戦略的投資がさらに強力に推進されます。商号変更(TISI株式会社)や監査等委員会設置会社への移行など、組織の抜本的な刷新が行われるこのタイミングは、新たなキャリアをスタートさせる上で非常に稀有なチャンスと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

TISは現在、中核子会社インテックとの合併という「第二の創業」とも言える大転換期にあります。金融系システムで培った信頼性と、産業ITやBPM事業での高い成長性を兼ね備えており、「安定した基盤の上で、新しい組織文化の構築に貢献したい」という動機は非常に強力です。また、モダナイゼーションやDX推進といった高付加価値領域へのシフトが明確であるため、自身の専門性をどのように社会実装したいかを語るのが有効です。

面接での逆質問例

「インテック社との合併により、人材育成やキャリアパスにはどのような変化を期待されていますか?」や、「産業IT分野での高い利益率を支える独自の高付加価値サービスのさらなる展開について教えてください」など、会社の構造変化や戦略的強みに踏み込んだ質問が、熱意と情報感度の高さをアピールする鍵となります。

5 転職者が知っておきたい現場のリアル(口コミ)

休暇期間中も出勤が求められることがある

サーバー関連の業務に従事しているため、年末年始やゴールデンウィークといった一般的な休暇期間中も出勤が求められることがあります。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。