0 編集部が注目した重点ポイント

① ネイル事業のM&Aでウェルネス領域を拡大します

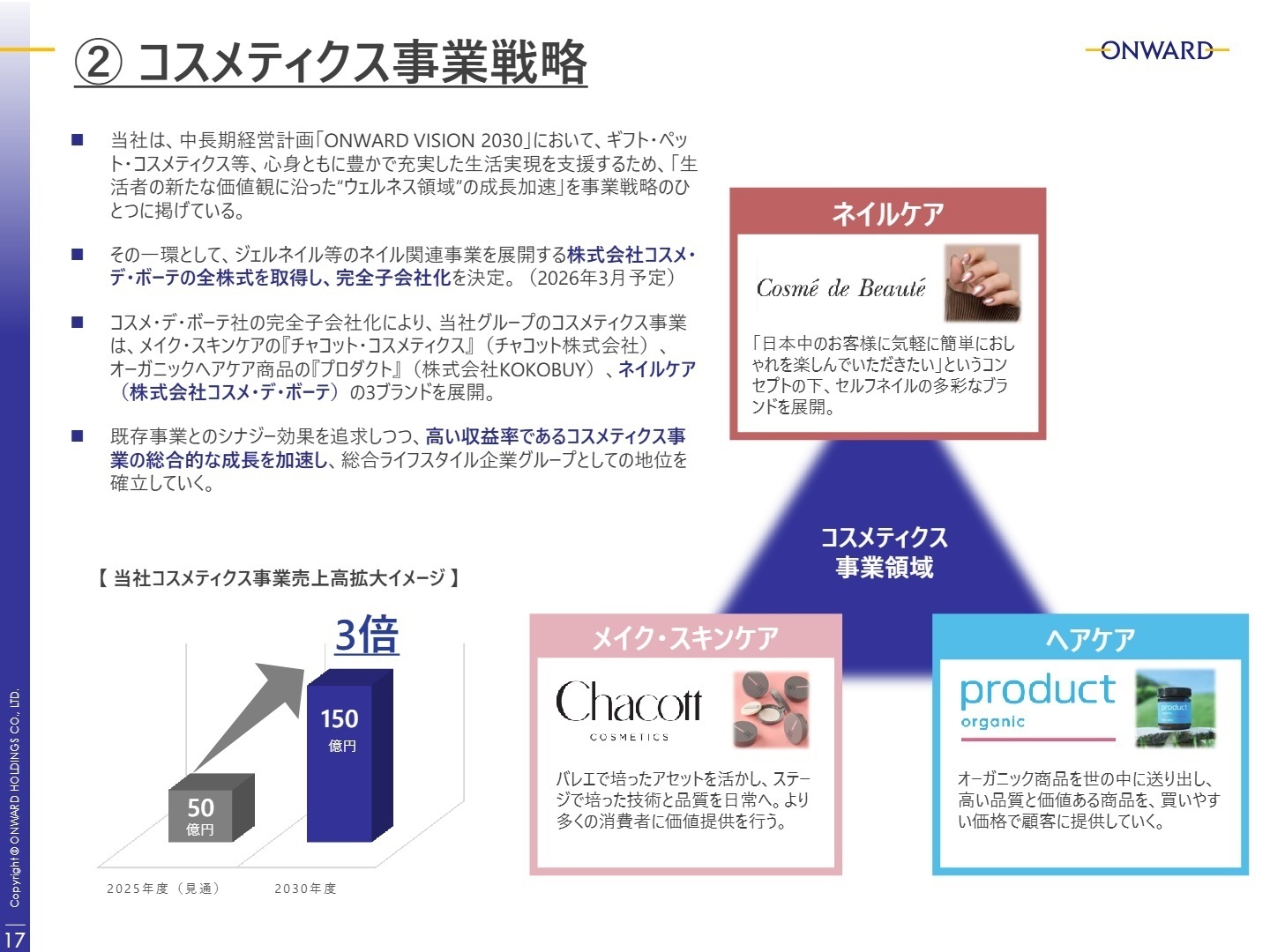

オンワードグループは、2026年3月にジェルネイルを展開する株式会社コスメ・デ・ボーテの完全子会社化を決定しました。これにより、既存の「チャコット(メイク)」や「プロダクト(ヘアケア)」にネイルが加わり、コスメティクス事業の売上高を2030年度までに現在の3倍となる150億円へ拡大させる方針です。ライフスタイル全般を支える企業への進化が加速しています。

② ウィゴーの連結化により若年層・SC販路を強化します

2024年10月より「株式会社ウィゴー」を連結子会社化したことで、ショッピングセンター(SC)向け販路とEC売上が飛躍的に拡大しました(当3Q累計でSC他販路は前年比+36.9%)。従来の百貨店中心のビジネスモデルから、多様な顧客接点を持つポートフォリオへの構造転換が鮮明になっています。若年層向けマーケティングに関わるチャンスが広がっています。

③ オーダースーツ事業が郊外展開で顧客層を広げます

オーダースーツブランド「カシヤマ」が、従来の都心型店舗に加え郊外型SCへの出店を加速させています。これにより、中心顧客が従来の20代や50代から、30〜40代の働き盛り世代へと大きく拡大しました。地域に根ざした新しい接客スタイルの構築が進んでおり、店舗運営や販売の現場でも、より幅広い世代へのコンサルティング能力が求められるようになっています。

1 連結業績ハイライト

出典:決算説明資料 P.5

第3四半期累計の売上高は1,747億円となり、前連結会計年度末に比べて好調な推移を見せています。特に、広告宣伝費等の販管費の効率化が奏功し、販管費率を前年同期とほぼ同等の50.0%に抑制しました。また、特別利益として政策保有株式の縮減等による投資有価証券売却益を17億円計上したことも、純利益の押し上げに寄与しています。

通期連結業績予想に対する進捗状況については、売上高が予想2,300億円に対し75.9%、営業利益が予想115億円に対し82.8%となっており、業績は順調に推移しています。期初の業績予想を据え置いていますが、利益面では高い進捗率を確保しています。

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.11

オンワード樫山(基幹ブランド・戦略ブランド)

事業内容:23区、アンフィーロ等の主力衣料品ブランドの企画・販売。グループの中核を担うセグメントです。

業績推移:売上高は867億円(+2.4%)。冬物衣料が好調で、特にアンフィーロが+41.6%と急伸。

注目ポイント:アンフィーロではデジタル戦略による新規客獲得が奏功しており、EC・SNSを通じたマーケティングの専門性が高く評価される環境です。主力アウターの投入量と販促が合致するなど、商品企画力の強さが光ります。

ウィゴー(若年層向けライフスタイル)

事業内容:ユーズドアイテムや最新トレンドの衣料品、雑貨の販売。(注:2024年10月より連結開始)

業績推移:売上高は243億円。前年同期比では+6.5%(単純比較)と堅調に推移しています。

注目ポイント:冬物雑貨やスウェットが売上を牽引しており、トレンドの変化に敏感な組織体制が強みです。グループ全体のSC販路拡大を担う戦略的ポジションにあります。

オンワードパーソナルスタイル(カシヤマ)

事業内容:オーダースーツ「カシヤマ」等の展開。独自のオムニチャネル戦略を推進しています。

業績推移:売上高は58億円(+28.9%)。営業利益も前年の赤字から黒字転換(73百万円)を達成。

注目ポイント:2026年度に売上高100億円突破を目指す成長フェーズです。高価格帯の「カシヤマプレミアム」展開やMade in JAPANの生産基盤活用など、質を重視した攻めの戦略が続いています。

チャコット(コスメ・バレエ)

事業内容:バレエ用品および「チャコット・コスメティクス」の企画・販売。

業績推移:売上高は84億円(+7.2%)。コスメ部門単体では+28.0%の急成長。

注目ポイント:ステージ技術を日常へ転用した高機能コスメが、販路拡大と季節限定商品のヒットにより大きく伸長しています。ウェルネス領域の成長を牽引するフロントランナーです。

海外事業(欧州・米州・アジア)

事業内容:JOSEPH(欧州)、J. PRESS(米州)、大連工場(アジア)等を通じたグローバル展開。

業績推移:海外全体で売上高160億円(+4.0%)。営業利益は4億円の改善で黒字化しました。

注目ポイント:米国グアムのゴルフ事業譲渡により、米州の収益性が大幅に改善しています。アジアではオーダーメイドスーツの受託増加により、工場の稼働率が向上。グローバルでの筋肉質な体質への転換が進んでいます。

3 今後の見通しと採用の注目点

出典:決算説明資料 P.17

通期の連結業績予想は、売上高2,300億円、営業利益115億円を維持しており、前期比で2桁の増益を見込んでいます。注目すべきは、今回発表された「コスメ・デ・ボーテ社」の買収に見られるように、営業利益率が20%を超えるような高収益なウェルネス領域への重点投資です。グループの既存のECプラットフォームや海外ネットワークを活用することで、シナジー効果を早期に引き出す狙いです。

一方で、人件費については人的資本投資の強化(賃金アップ等)により前年比+14.4%と増加傾向にありますが、これは優秀な人材の確保・定着を重視する経営姿勢の表れでもあります。構造改革が一段落し、今後はオーガニックな成長に加え、積極的なM&Aを通じた非連続な成長を目指すフェーズに移行しています。

4 求職者へのアドバイス

志望動機のヒント: オンワードは今、「衣・食・住」を超えたウェルネス(心身の健康と豊かさ)領域への本格進出を図っています。単なるアパレル販売員ではなく、ネイルやスキンケアを含めた「ライフスタイル提案」ができる人材を求めている点は大きなフックになります。特に、アンフィーロやカシヤマで成功している「デジタルとリアル店舗の融合」に関心がある方は、具体的な顧客体験の改善策を交えて志望動機を練ると良いでしょう。

面接での逆質問例: 「ウィゴーの連結化やネイル事業の買収など、グループのポートフォリオが急速に広がっていますが、異業種間の人材交流やナレッジ共有はどのように行われていますか?」 「カシヤマの郊外SC展開において、都市型店舗とは異なる新しい接客指標(KPI)として重視しているものは何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

プライベートの予定が立てにくい

不規則な休日のためにプライベートの予定も立てにくく、働き方に見合った報酬かと考えるとそうとも言えず。

(20代後半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 第3四半期 決算説明資料

- 2026年2月期 第3四半期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。