0 編集部が注目した重点ポイント

① 2026年4月に新社長が就任する

経営体制の変更を目的に、2026年4月1日付で代表取締役の異動が内定しました。現・取締役常務執行役員の原敬士氏が新社長に就任し、現・五十川龍之社長は取締役会長となります。経営トップの交代は、中期経営計画の推進や次世代へのバトンタッチを意味しており、組織の活性化や新たな事業成長に向けたキャリア機会の拡大が期待されます。

② 第3四半期累計の受注高と売上高が過去最高を更新する

当第3四半期累計期間において、受注高および売上高が過去最高を記録しました。受注高は2,276億円(前年同期比8.8%増)、売上高は1,957億円(同4.5%増)と極めて堅調です。特に特装車事業での価格改定効果や、航空機事業における防衛省向け案件の増加が寄与しており、3期連続での過去最高更新という強い成長トレンドの中にあります。

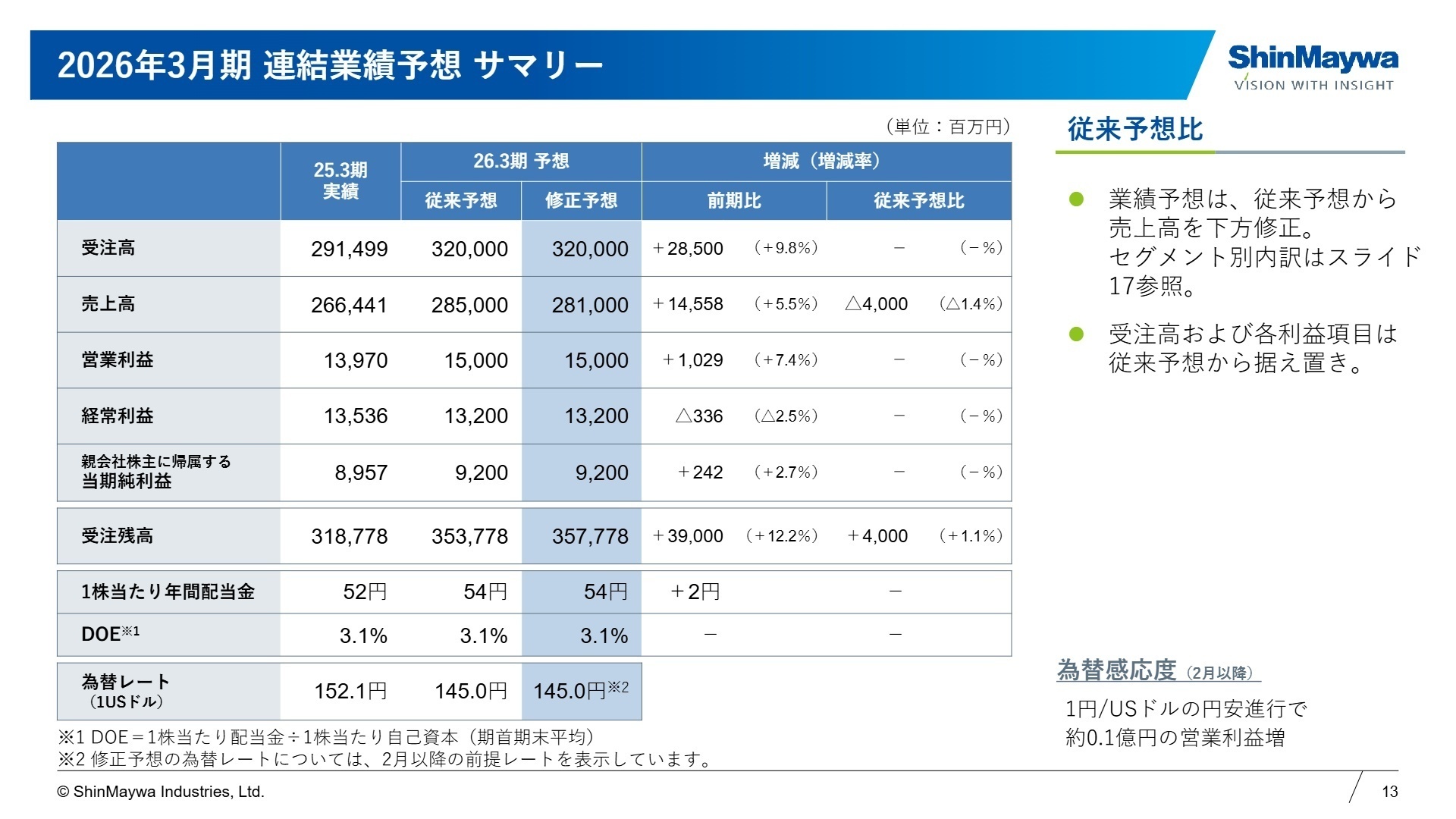

③ EV市場の低迷を受け通期売上高予想を下方修正する

利益項目は据え置く一方、通期の売上高予想を2,850億円から2,810億円へ下方修正しました。これは「産機・環境システム」セグメントにおいて、EV(電気自動車)市場の落ち込みにより、自動線処理機などのメカトロニクス製品の需要が減少したことが主な要因です。市場環境の変化に即した戦略の再構築が進められており、事業ポートフォリオの最適化が急務となっています。

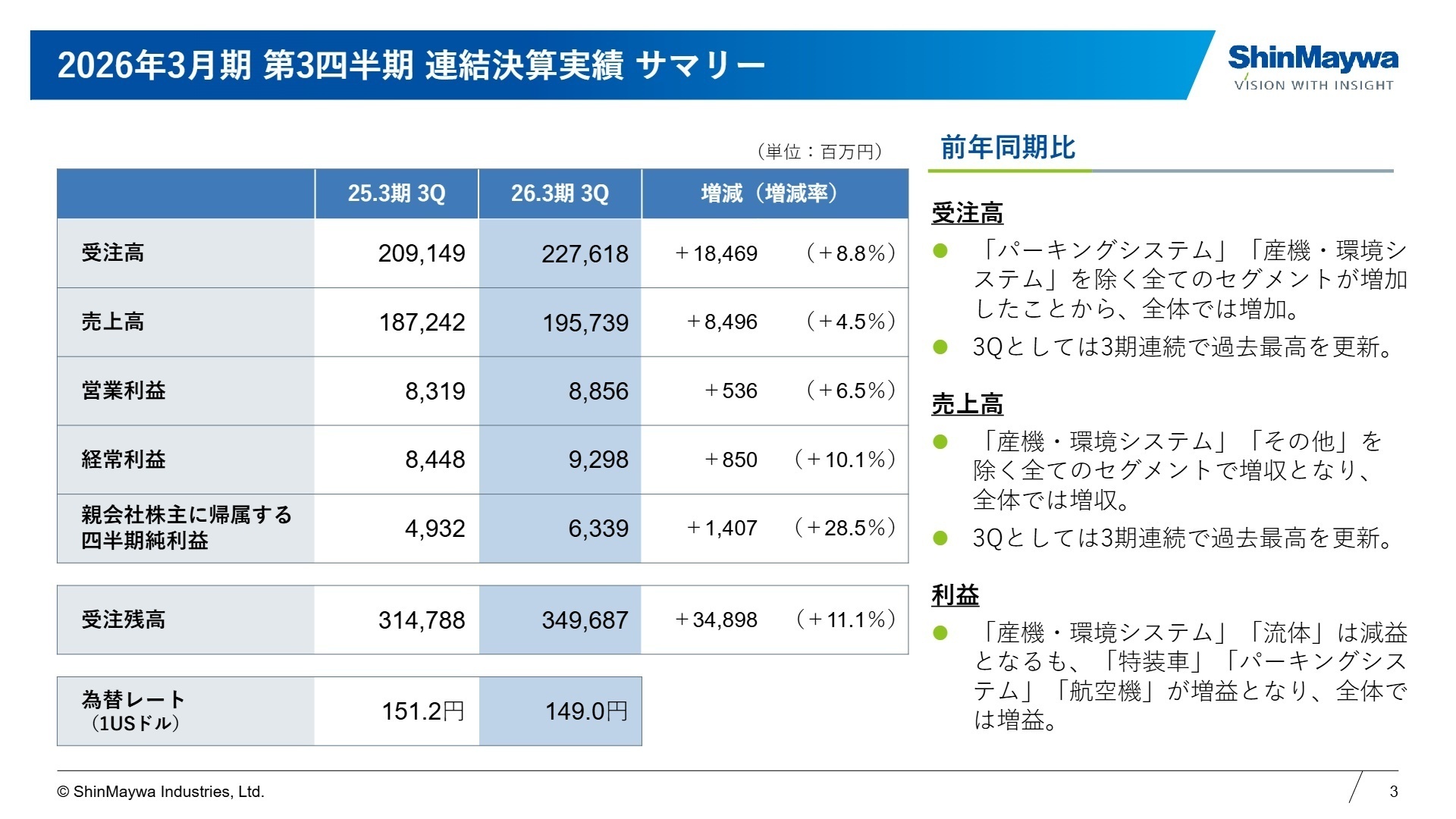

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.4

売上高

195,739百万円

+4.5%

営業利益

8,856百万円

+6.5%

最終利益

6,339百万円

+28.5%

当第3四半期連結累計期間は、売上高が前年同期比で84億円増加し、増収増益を達成しました。特に最終利益(親会社株主に帰属する四半期純利益)は、和解金の受取などの特別利益も加わり、前年同期から14億円以上も上積みされています。営業利益についても、人件費などの運営費が増加したものの、製品価格の適正化(売価改定)による36億円の増益効果がそれらを吸収し、過去最高の業績を支えています。

通期予想に対する進捗率は、修正後の売上高予想(2,810億円)に対して69.6%、営業利益予想(150億円)に対して59.0%となっています。第4四半期に売上が集中する業界特性があるものの、現時点では当初の期待値に比べると、利益面での進捗にやや慎重さが見られる状況です。

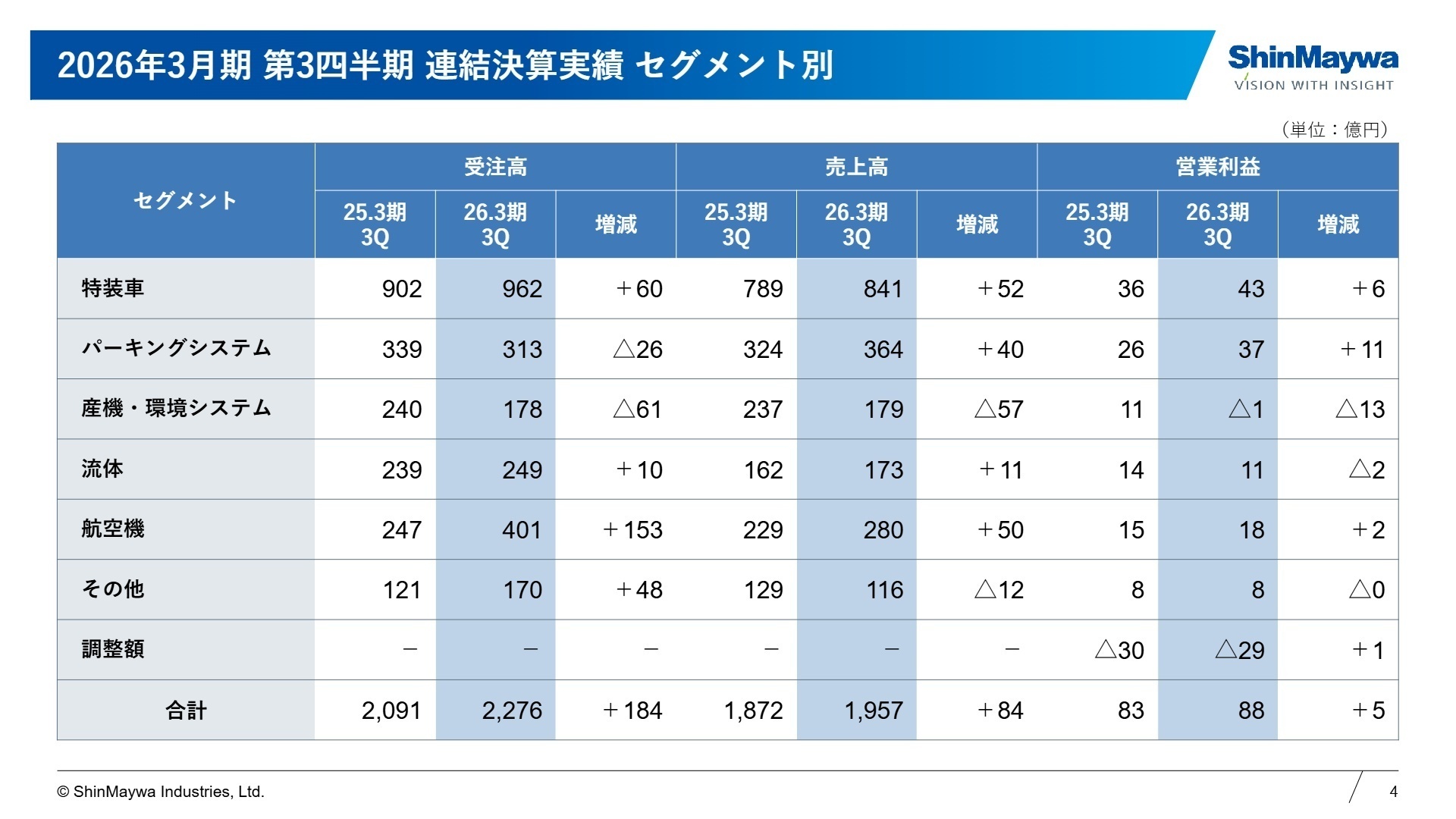

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.5

特装車

事業内容:ダンプカーやゴミ収集車などの働く車の製造・販売、および保守・修理サービスを展開。

業績推移:売上高は841億円(前年同期比6.6%増)、営業利益は43億円(同17.4%増)と大幅な増益を達成。

注目ポイント:物流・建設・環境関連車両の需要が極めて旺盛であり、特に売価改定の効果が鮮明に表れています。長期的な受注残高を抱えており、生産効率の向上やサービス拠点の強化に向けた人材ニーズが非常に高い領域です。

パーキングシステム

事業内容:機械式駐車設備や空港用旅客搭乗橋(パッセンジャー・ボーディング・ブリッジ)の開発・施工。

業績推移:売上高は364億円(同12.4%増)、営業利益は37億円(同42.9%増)と利益率が大きく向上。

注目ポイント:海外向けの旅客搭乗橋案件が売上を押し上げています。また、国内の機械式駐車設備でもサービス事業が堅調であり、メンテナンス・更新需要を確実に取り込むためのエンジニア職の重要性が増しています。

産機・環境システム

事業内容:自動線処理機などのメカトロニクス製品および環境プラント関連事業。

業績推移:売上高は179億円(同24.2%減)、営業利益は1億円の赤字に転落(前年は11億円の黒字)。

注目ポイント:EV市場の減速という外的要因による苦戦が続いています。一方で、真空製品の受注は増加に転じており、次世代市場を見据えた製品開発や、市場回復期に備えた営業組織の再編が急がれています。

流体

事業内容:水中ポンプなどの流体機器の製造・販売。インフラ関連を主な市場とする。

業績推移:売上高は173億円(同7.3%増)、営業利益は11億円(同17.2%減)の増収減益。

注目ポイント:国内外ともに需要は堅調ですが、製品構成の変化や運営費の増加が利益を圧迫しました。収益性改善に向けた生産コストの最適化や、高付加価値なサービス事業へのシフトが課題となっています。

航空機

事業内容:防衛省向け救難飛行艇「US-2」や民間航空機向けコンポーネント(主要部品)の製造。

業績推移:売上高は280億円(同21.9%増)、営業利益は18億円(同18.6%増)と極めて好調。

注目ポイント:防衛予算の増額を背景に、US-2の10号機契約締結など追い風が吹いています。民間機向け部品の生産機数も増加傾向にあり、高度な技術力を継承しつつ生産性を高めるための熟練エンジニアの確保が最重要課題です。

その他

事業内容:建設事業、不動産事業、ソフトウェア事業など多角的に展開。

業績推移:売上高は116億円(同9.6%減)、営業利益は8億円(同6.3%減)と微減。

注目ポイント:建設事業における受注高は前年同期比で約40%増加しており、今後の売上貢献が期待されます。グループ全体のデジタルトランスフォーメーションを支えるソフトウェア部門など、縁の下の力持ちとしての人材も求められています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.14

今後の成長戦略において、最も注目すべきは「防衛関連事業の強化」です。2030年を見据えた長期経営計画において、防衛関連事業を500億円規模にまで成長させるイメージを描いており、主力機US-2以外の領域(誘導弾のコンポーネントや後方支援車両など)への進出を加速させています。

一方で、課題となっている産機セグメントについては、EV市場の回復を待ちつつ、新工場の建設検討など、将来の増産に向けた投資判断も継続しています。経営トップが交代する2026年度以降は、これら既存事業の深化と新領域の開拓がより一層ハイペースで進むと考えられます。不透明な市場環境下でも、強固な受注残高と健全な財務体質(自己資本比率41.1%)を背景に、中長期的な視点での事業投資が行われるフェーズにあります。

4 求職者へのアドバイス

志望動機のヒント

「特装車」や「航空機」といった安定した収益基盤を持ちながら、防衛関連事業の抜本的強化や、EV市場への対応といったダイナミックな変革期にあることが、新明和工業の現在地です。特に「売価改定の実行」や「新事業戦略の立案」といった、市場変化に柔軟かつ強気で挑む姿勢に共感し、自身の専門性を活かして「次の100年」を支えるインフラを構築したいという文脈が有効です。

面接での逆質問例

・「防衛関連事業の成長イメージにある350億円のUS-2以外の領域において、現在最も人材面でのボトルネックとなっている課題は何でしょうか?」

・「EV市場の低迷に伴い産機セグメントの見通しが下方修正されましたが、この局面で新規市場の開拓に向けて中途採用人材に期待する役割は何でしょうか?」

・「2026年4月の新体制移行に向けて、全社的に組織文化や働き方の変革についてどのような議論がなされていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

技術者として大きく成長できる場がある

新しい技術に関しても、積極的に取り入れるオープンな雰囲気であり、チャレンジングな開発や、新規事業の創出など、技術者として大きく成長できる場がある。

(40代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。