0 編集部が注目した重点ポイント

① 連結子会社の吸収合併により国内経営資源を集約する

当第3四半期において、連結子会社であった株式会社フタバ須美を吸収合併しました。また、中国の連結子会社の清算手続きを完了させるなど、グローバルでの事業ポートフォリオ最適化を進めています。国内生産体制の再編により、効率的なものづくりと組織運営の強化を図っており、マネジメント層や生産管理部門でのキャリア機会が拡大しています。

② 営業利益が前年比36.9%増と収益力が大幅に向上する

材料費や経費の増加といった減益要因を、86億円の価格転嫁や合理化改善によって吸収し、営業利益は135億円を達成しました。特に北米や中国での利益率改善が顕著であり、不透明な経済情勢下でも確実に利益を残す体質へと進化しています。コストエンジニアリングや価格戦略に長けた人材の活躍フィールドが広がっています。

③ 研究開発費を最大3%まで拡大し次世代分野へシフトする

実質売上高に対し約1%だった研究開発費を、中期経営計画において2~3%程度まで拡大させる方針を打ち出しました。排気系部品から、電動化に対応したボデー系部品や新規事業といった「先行開発分野」への投資を加速させています。次世代モビリティに関わる新技術開発に挑戦したいエンジニアにとって、変革期の中心で活躍できる好機です。

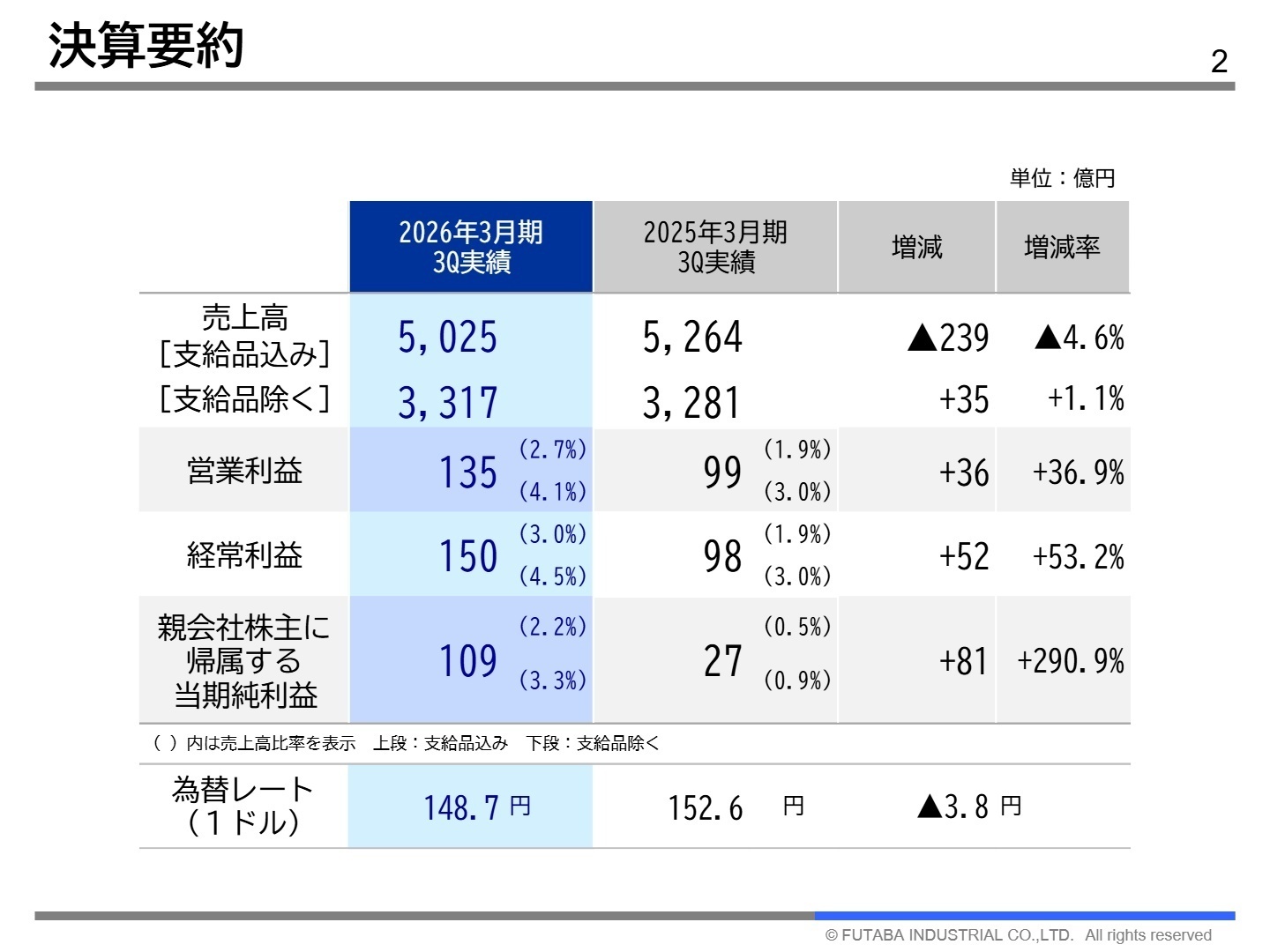

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.2

第3四半期連結累計期間の業績は、売上高が前年同期比4.6%減の5,025億円となりましたが、これは支給品単価や材料建値の下降による影響が主因です。一方で利益面は飛躍的に向上しており、営業利益は前年比36.9%増の135億円、親会社株主に帰属する四半期純利益は290.9%増の109億円を記録しました。材料費や労務費の高騰を価格転嫁(+86億円)や合理化改善(+21億円)で上回る成果を出しています。

通期予想に対する進捗状況については、営業利益ベースで通期目標160億円に対し84.8%に達しており、達成に向けた推移は非常に順調です。

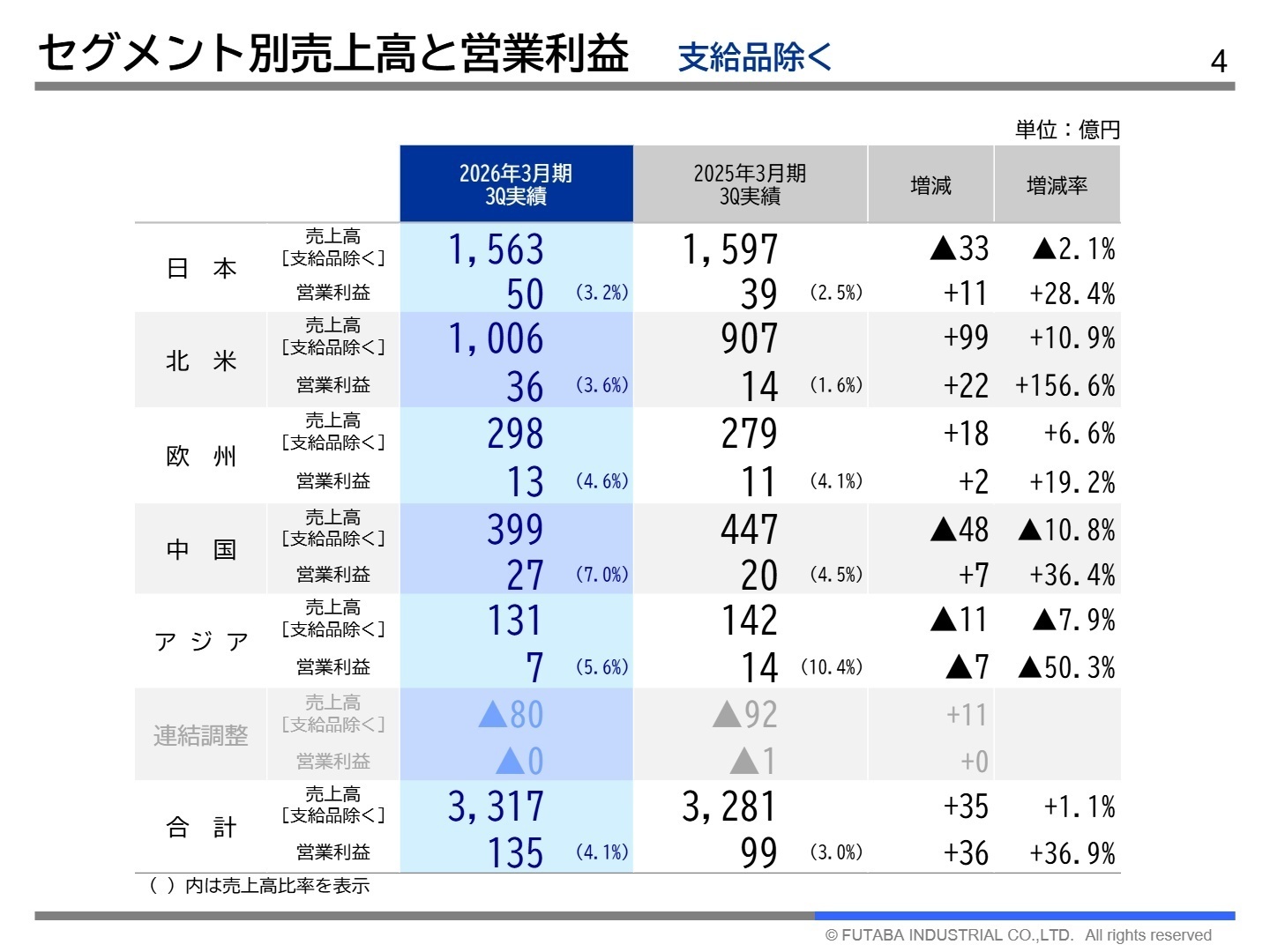

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.4

日本

事業内容:国内市場向けのボデー部品、排気系部品の製造・販売。マザー工場としての機能も担う。 (注:当期よりフタバ須美を吸収合併)

業績推移:売上高2,382億円。セグメント利益は50億円と前年同期比28.4%増の大幅な増益を達成 。

注目ポイント:子会社合併による組織の集約を進める中、合理化改善と価格転嫁が着実に利益に貢献しています。国内の強固な生産基盤を維持しつつ、カーボンニュートラル対応などの次世代生産技術への投資を強化しており、現場のDX化や組織統合の推進を担える人材が不可欠です。

北米

事業内容:北米主要自動車メーカーへの部品供給。SUV向けなどの需要が堅調。

業績推移:売上高1,319億円。セグメント利益は36億円となり、前年比156.6%増と劇的な回復を遂げた。

注目ポイント:実質売上高の増加に伴う利益増が大きく、グループの利益成長を力強く牽引しています。供給能力のさらなる向上と現地での採算管理の強化が求められており、海外拠点の収益改善や管理体制の構築に強みを持つ人材の需要が高まっています。

欧州

事業内容:現地の電動化ニーズに対応した排気系・ボデー系部品の開発・製造。

業績推移:売上高475億円(前年比5.7%増)。セグメント利益は13億円で19.2%増と堅調に推移 。

注目ポイント:環境規制が厳しい欧州において、電動化ニーズに合わせた新たなシステム開発を推進しています。既存製品の改良と新領域の開発を並行して進める必要があり、グローバル基準の先行開発スキルを持つ人材が活躍できるフィールドです。

中国

事業内容:中国国内の合弁会社・独資会社での部品製造。 (注:長沙子会社の清算手続きを完了)

業績推移:売上高507億円(前年比8.7%減)。セグメント利益は27億円で36.4%増の大幅増益 。

注目ポイント:市場環境の変化に合わせ、不採算拠点の整理などの構造改革が利益率の改善(4.5%から7.0%へ)という形で結実しています。変化の激しい市場で、スピーディーな意思決定と経営再編を完遂した経験は、将来の経営人材候補として高く評価されます。

アジア

事業内容:インドを中心とした成長市場での拠点拡大と事業基盤強化。

業績推移:売上高420億円(前年比9.3%増)。利益面では前年同期比50.3%減の7億円と苦戦。

注目ポイント:利益率は低下していますが、インドを最重点市場として増資や新拠点拡大を検討するなど、将来に向けた投資を優先しています。新興国市場の開拓や拠点立ち上げといったダイナミックな挑戦を望む人材にとって、非常に刺激的な環境です。

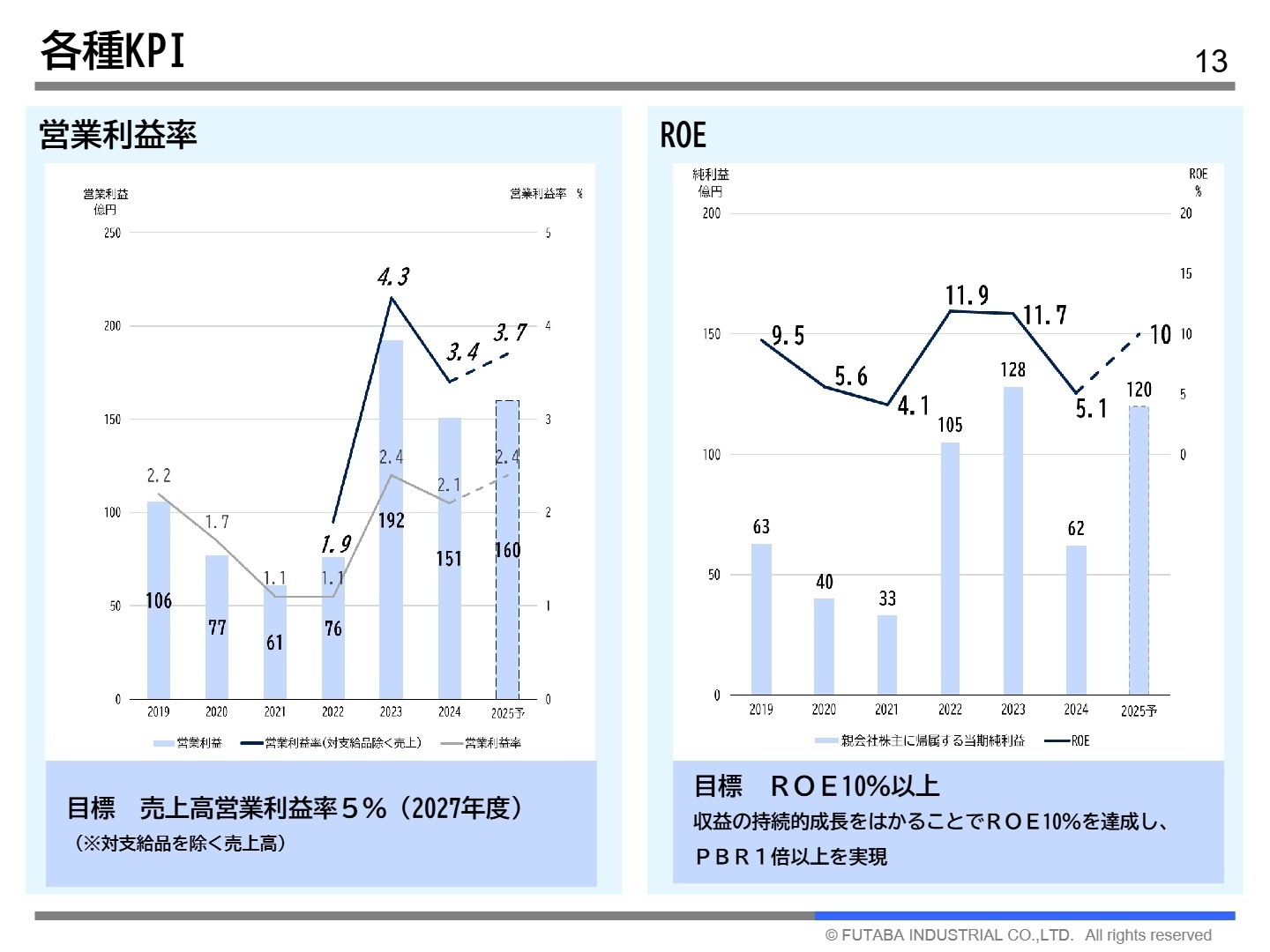

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.14

フタバ産業は2027年度に向けて、営業利益率(対支給品を除く売上高)5.0%およびROE(自己資本当期純利益率)10.0%の達成を重要な目標として掲げています。当期はその通過点として、研究開発費を従来の1%から2~3%へと引き上げ、成長投資を本格化させるステージにあります。

カーボンニュートラルへの取り組みも加速しており、2030年度までに工場のCO2排出量を50%削減(2019年度比)することにチャレンジしています。また、資本コストを意識した経営と株主還元の充実(DOE3.5%下限の累進配当導入)を進め、PBR1倍以上の実現を目指しています。安定した財務体質を武器に、攻めの投資を継続できるフェーズへと移行しており、経営の高度化や次世代インフラ構築を担える専門人材の役割がますます重要になっています。

4 求職者へのアドバイス

志望動機のヒント

「部品事業の売上増」以上に、徹底した「価格転嫁(+86億円)」や「合理化改善(+21億円)」で利益を創出している点に着目してください。単なるモノづくりだけでなく、「収益構造を自らデザインできる能力」を強調することが有効です。また、ボデー系部品へのシフトやインド市場の拡大など、中期経営計画に示された成長戦略への貢献意欲を具体化することが、高い評価に繋がります。

面接での逆質問例

・「研究開発費を実質売上高の3%まで拡大させる方針ですが、具体的にどのような新規領域の事業化を最優先されていますか?」

・「北米や中国での利益率改善が見られますが、グローバルで培った合理化ノウハウを他拠点へどのように横展開されていますか?」

・「カーボンニュートラル目標の達成に向けて、生産現場の設備刷新やプロセスイノベーションにおいて、中途採用者に期待される役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

上司は基本的には優しく気にかけてくれる

上司は当然人によるけど基本的には優しく何かあれば気にかけてくれる。また交流会等のイベントも不定期にありそれらのイベントは割と楽しいと思う。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]将来性があるかは疑問

主力が排気系部品だったがEV化の波で主力をボデー系に移行させようとしてるのを感じる、また他にも新規事業を模索しているが将来性あるかは疑問である。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- フタバ産業株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- フタバ産業株式会社 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。