0 編集部が注目した重点ポイント

① 知多鋼業の完全子会社化で事業基盤を強化する

2025年4月にばね製品の大手である知多鋼業を完全子会社化しました。これによりサプライチェーンの強靭化とコスト低減を図る体制が整っています。2026年3月期3Q累計では、この企業結合に伴う「負ののれん発生益(買収価格が純資産を下回ったことによる利益)」として約61億円を計上しており、財務面・戦略面の両方で大きな構造変化が起きています。

② 営業利益が前年同期比で2倍以上に急増する

当第3四半期の連結営業利益は312億円となり、前年同期の153億円から約104%の大幅増益を達成しました。自動車向け製品や建設機械向け油圧機器の販売が想定を上回って推移したほか、米国拠点での生産性改善によるコスト低減が結実しています。業績の好調を受け、通期の利益予想も上方修正されています。

③ トヨタ保有株の自己株式取得で資本効率を高める

主要顧客であるトヨタ自動車から政策保有株式の縮減意向を受け、約134億円を上限とする自己株式の公開買付けを決定しました。市場への影響を抑えつつ自社株を買い取ることで、1株当たり利益(EPS)や自己資本利益率(ROE)の向上を図ります。安定した顧客関係を維持しながら、株主還元と資本効率の最適化を同時に進める姿勢が鮮明です。

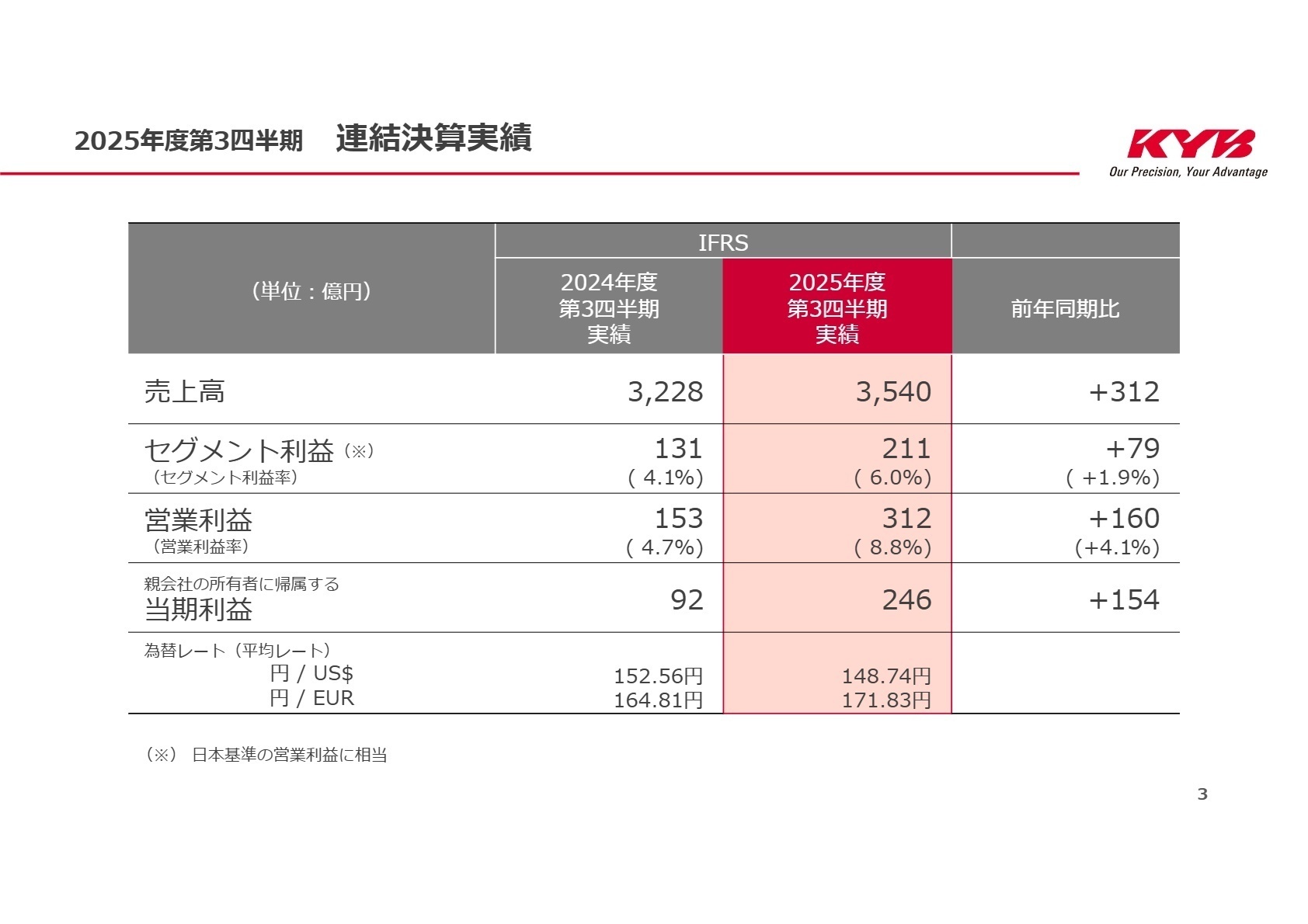

1 連結業績ハイライト

出典:2025年度第3四半期 決算概要 P.3

売上高

3,540億円

+9.7%

営業利益

312.4億円

+104.3%

税引前利益

313.3億円

+113.7%

2026年3月期第3四半期の累計実績は、売上高3,540億円、営業利益312億円と、極めて堅調な数字を残しました。特に営業利益に関しては、事業の稼ぐ力を示す「セグメント利益」の増加に加え、知多鋼業の連結に伴う負ののれん発生益などの押し上げ要因が寄与しています。自動車メーカー向けの販売増や建設機械市場の底堅い需要が利益を押し上げました。

修正後の通期予想に対する進捗率は、売上高が約74.5%と概ね順調に推移しており、営業利益については約86.8%に達しており、期末に向けて順調な進捗を見せています。

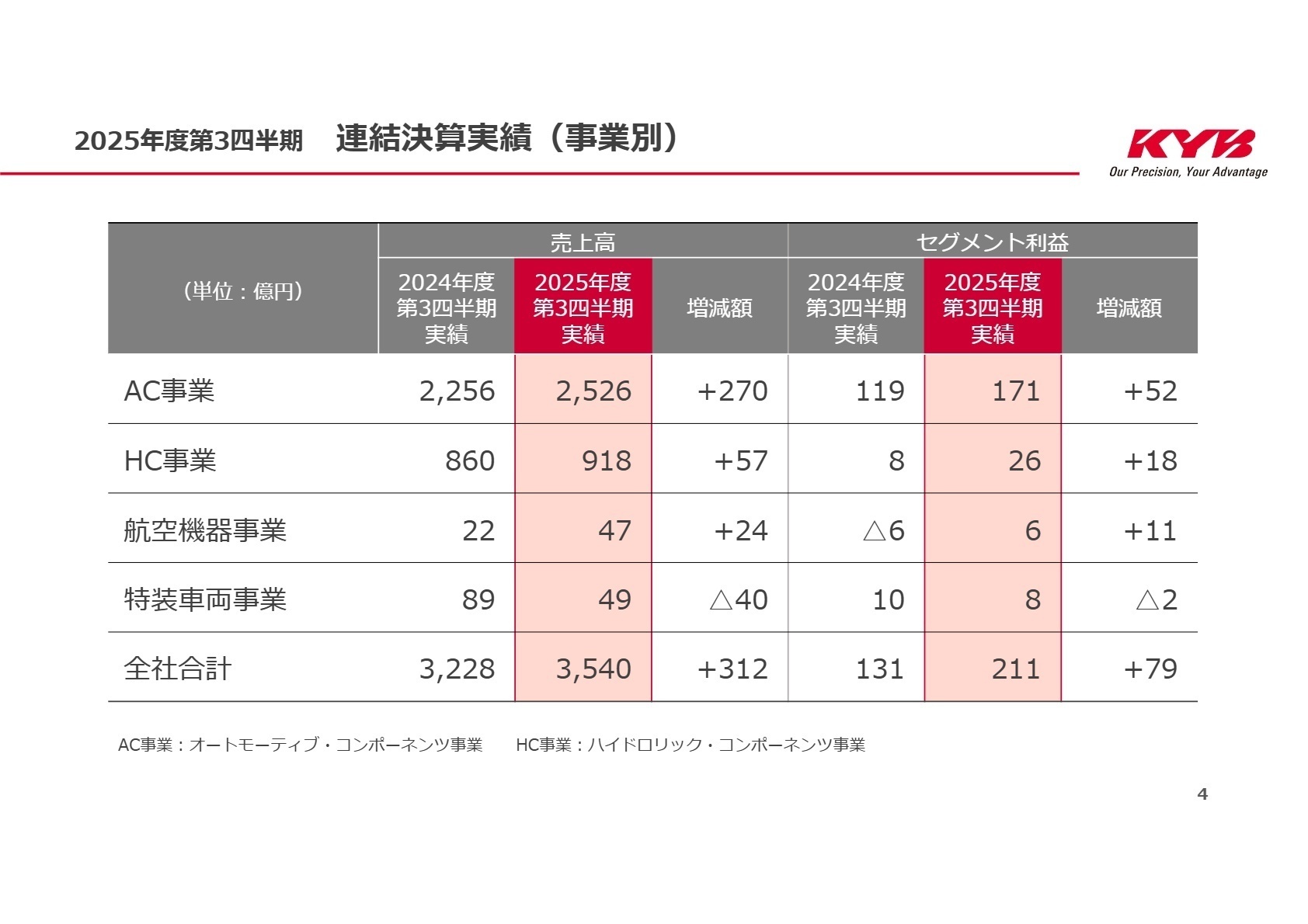

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算概要 P.4

AC(オートモーティブコンポーネンツ)事業

【事業内容】 四輪・二輪車用ショックアブソーバ(振動を吸収する装置)やパワーステアリング製品の開発・製造を担う同社の主軸事業です。

【業績推移】 売上高2,526億円(前年同期比+12.0%)。国内・欧米でのOEM販売増に加え、新連結の知多鋼業による上乗せもあり、52億円の増益を達成しました。

【注目ポイント】 米国拠点における「生産性改善」が大きく寄与しており、現場のオペレーション改革やコストマネジメントの成果が利益率向上に直結しています。また、知多鋼業との一体経営により、製品企画・開発の高度化を推進しており、次世代の足回り技術(電動化対応など)を担う設計・開発エンジニアの重要性が高まっています。

HC(ハイドロリックコンポーネンツ)事業

【事業内容】 建設機械向けを主とする油圧シリンダ、バルブ、産業用油圧機器、免制振装置などの製造を行っています。

【業績推移】 売上高918億円(前年同期比+6.7%)。欧米向けの建設機械需要が堅調に推移したことで、利益面でも18億円の増益(前期比3倍以上)となりました。

【注目ポイント】 地政学的リスクやエネルギー価格高騰に対し、適切な価格転嫁を進めるなど収益管理を強化しています。インフラ需要に直結するこの事業では、高耐久・高効率な油圧システムのニーズが根強く、複雑なカスタマイズに応えるアプリケーションエンジニアやセールスエンジニアの活躍が期待されています。

航空機器事業

【事業内容】 航空機用の離着陸装置(ランディングギア)や操舵・制御装置などの高信頼性製品を提供しています。

【業績推移】 売上高47億円(前年同期比+108.4%)。販売製品の構成変化により増収となり、前年同期の損失から黒字化(6億円の利益)を達成しました。

【注目ポイント】 規模は小さいながらも、売上高の倍増と黒字転換は大きなトピックです。航空業界の回復に伴い、精密な品質管理と高度な信頼性が求められる領域で、特殊な技術要件を満たすプロジェクトマネジメントや品質管理の専門家にとって、再成長フェーズに携われる魅力的なフィールドです。

特装車両事業およびその他

【事業内容】 コンクリートミキサ車や粉粒体運搬車、その他特殊機能車両の製造・販売を担います。

【業績推移】 売上高49億円(前年同期比-44.6%)。インド事業からの撤退に伴う減収ですが、利益面では8億円を確保しています。

【注目ポイント】 インドからの撤退という「不採算・低効率事業の整理」を完了させたことで、経営資源を成長領域へ集中させる環境が整いました。現在は国内市場を軸にした安定的な収益構造への転換期にあり、効率的な生産体制の再構築や、ミキサ車などのシェア維持・向上に向けた営業戦略が重要視されています。

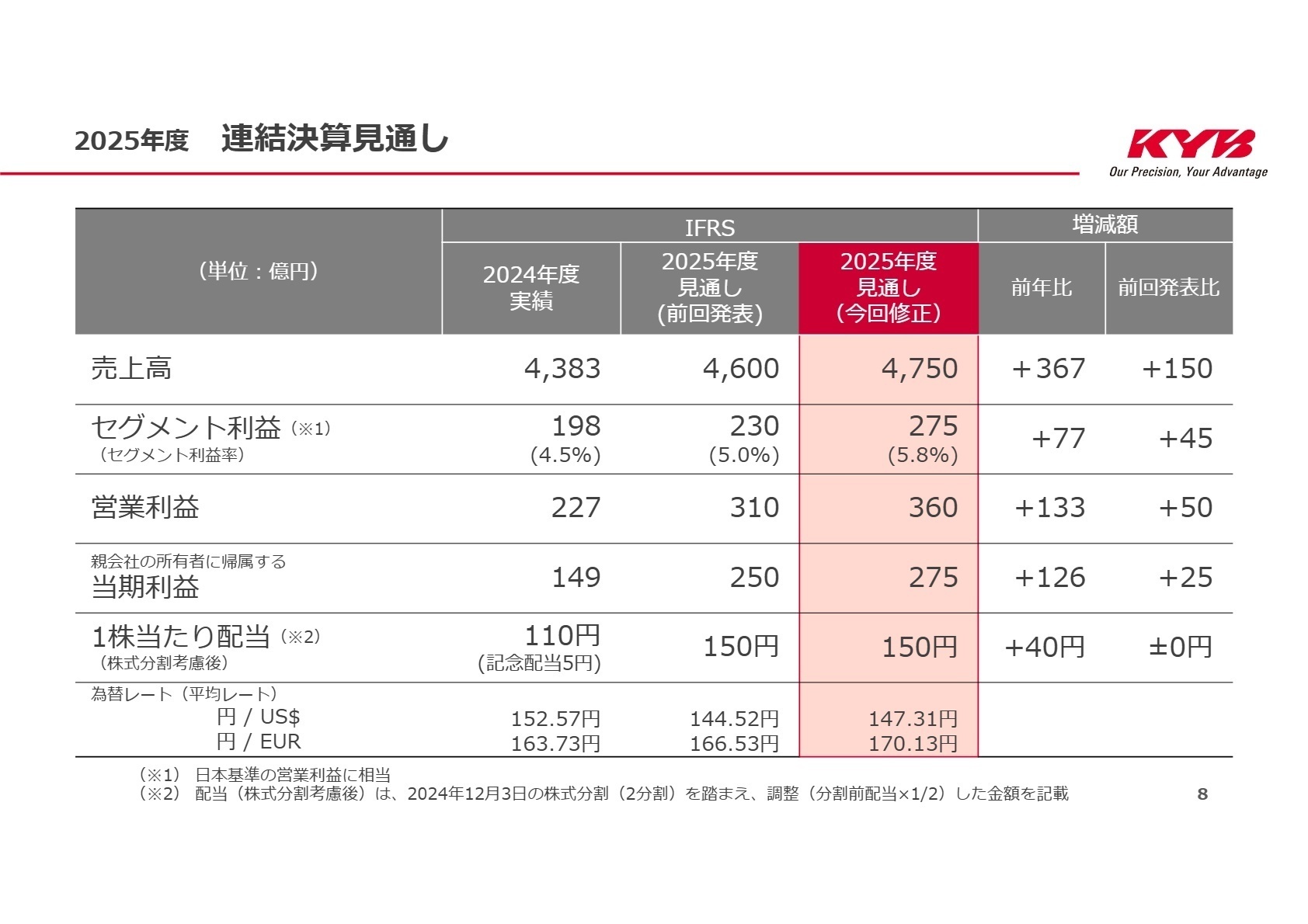

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算概要 P.8

同社は2026年3月期の通期連結業績予想を上方修正しました。売上高は前回予想から150億円増の4,750億円、営業利益は50億円増の360億円を見込んでいます。需要の堅調さと為替の円安推移、そして何よりコスト構造の改善が業績を牽引しています。

求職者にとって注目すべきは、単なる需要増による成長だけでなく、知多鋼業との統合による「サプライチェーン強靭化」や、米国での「生産性改善」など、組織内部の変革が具体的な数字として現れている点です。また、トヨタ自動車との政策保有株の解消に伴う自社株買いは、同社がより独立した経営判断と高い資本効率を求めるステージに入ったことを示唆しており、グローバル競争力を維持するための組織・人材強化に向けた投資が今後さらに活発化することが予想されます。

4 求職者へのアドバイス

志望動機のヒント

知多鋼業の完全子会社化により、単なる部品メーカーから、より上流の材料・企画段階から一貫して関われる環境が整ったことに触れると良いでしょう。また、北米拠点での生産性改善の成功を事例に、自らの経験がグローバルな製造現場の競争力強化にどう貢献できるか、という視点は高い評価に繋がります。

面接での逆質問例

「知多鋼業とのサプライチェーン強靭化において、現場レベルで最も期待されている相乗効果は何でしょうか?」や、「米国拠点での生産性改善を他拠点へ横展開する際、中途採用者が果たすべき役割についてお聞かせください」など、経営の構造変化に踏み込んだ質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

同業他社にはすこし劣っている

給料は生活するために必要な分はあるが同業他社にはすこし劣っていると思うが地元で働きたいとかの条件も考慮すると条件はいいと思う。

(20代前半・技術関連職・男性) [キャリコネの口コミを読む]使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年度第3四半期 決算概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。