0 編集部が注目した重点ポイント

① シンガポール企業の買収で海外事業を新設する

2025年3月よりシンガポールのPOON RESOURCES社を連結子会社化し、報告セグメントを「国内事業」と「海外事業」に再編しました。この構造的変化により、海外売上収益は前年比432.4%と爆発的に成長しています。グローバル展開が本格化しており、海外拠点の管理や事業開発におけるキャリア機会が急拡大しています。

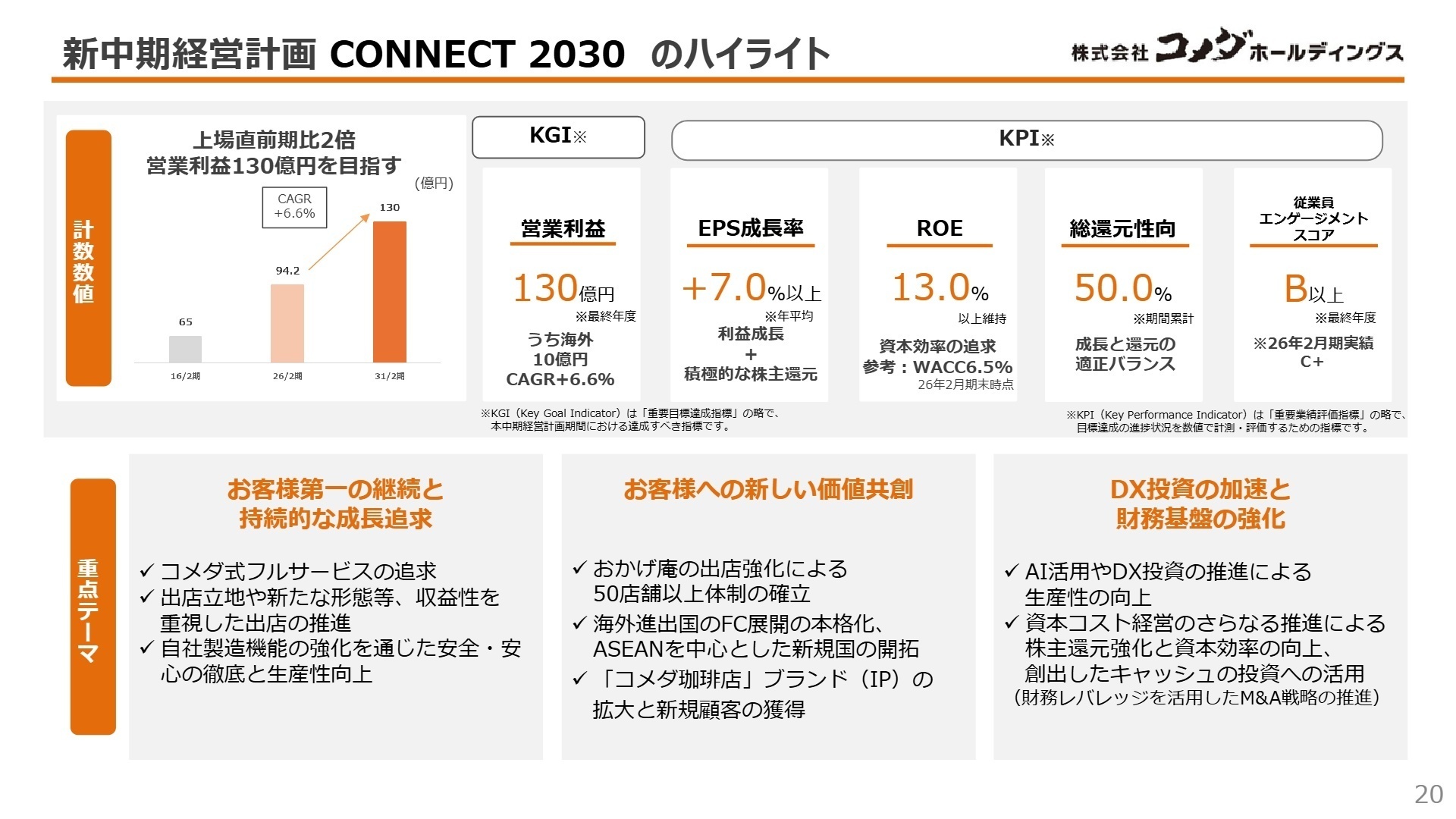

② 2030年に向け営業利益130億円を目指す

新中期経営計画「CONNECT 2030」を策定し、最終年度となる2031年2月期に営業利益130億円(2026年2月期比で約1.4倍)の達成を掲げました。既存事業の強化に加え、500億円規模の成長投資枠を設定しており、M&Aや新規事業開発を通じた非連続な成長に挑戦するフェーズに突入しています。

③ 和喫茶「おかげ庵」を50店舗体制へ拡大する

主力ブランドの維持だけでなく、体験型和喫茶「おかげ庵」の出店を加速させ、現在の18店舗から50店舗以上への拡大を目指しています。インバウンド需要の取り込みや若年層のファン獲得に向けたマルチブランド戦略を強化しており、店舗開発やエリアマネジメントの専門性を活かせるフィールドが広がっています。

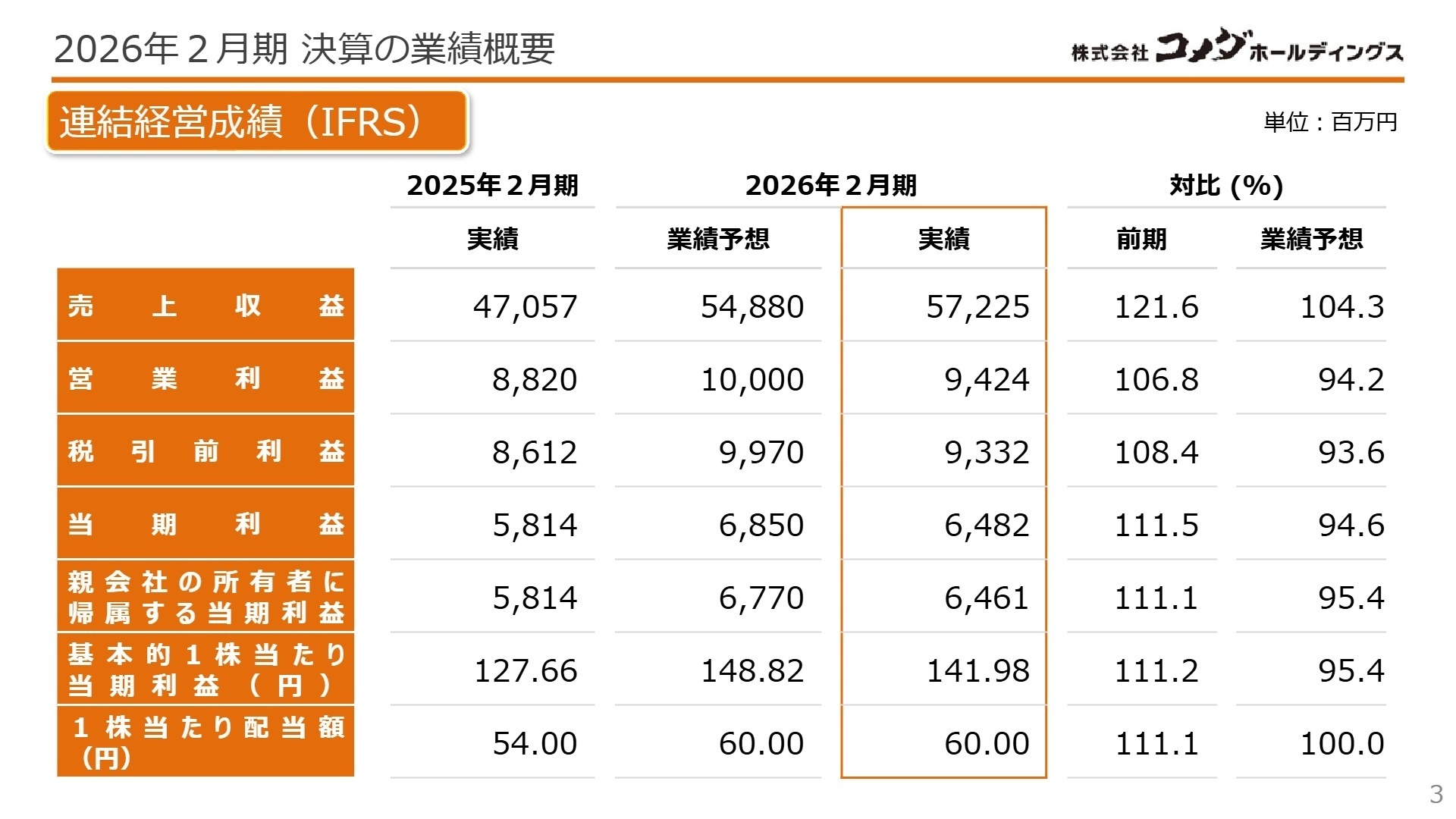

1 連結業績ハイライト

出典:2026年2月期通期決算説明および中期経営計画 CONNECT 2030 説明会 P.3

2026年2月期の業績は、売上収益が過去最高を更新する572億円となりました。これは国内既存店の好調に加え、シンガポールのPOON社を新規連結した効果が大きく寄与しています。利益面ではコーヒー豆などの原材料価格高騰が下押し要因となりましたが、6月および9月に実施した価格改定によりコスト上昇分を吸収し、営業利益も増益を維持しています。

通期予想に対する進捗評価は、売上収益が予想比104.3%と超過達成した一方、営業利益は予想の100億円に対し94.2%にとどまりました。原材料高の継続という外部要因はあるものの、増収増益基調は維持しており、業績全体としては概ね順調に推移していると判断されます。

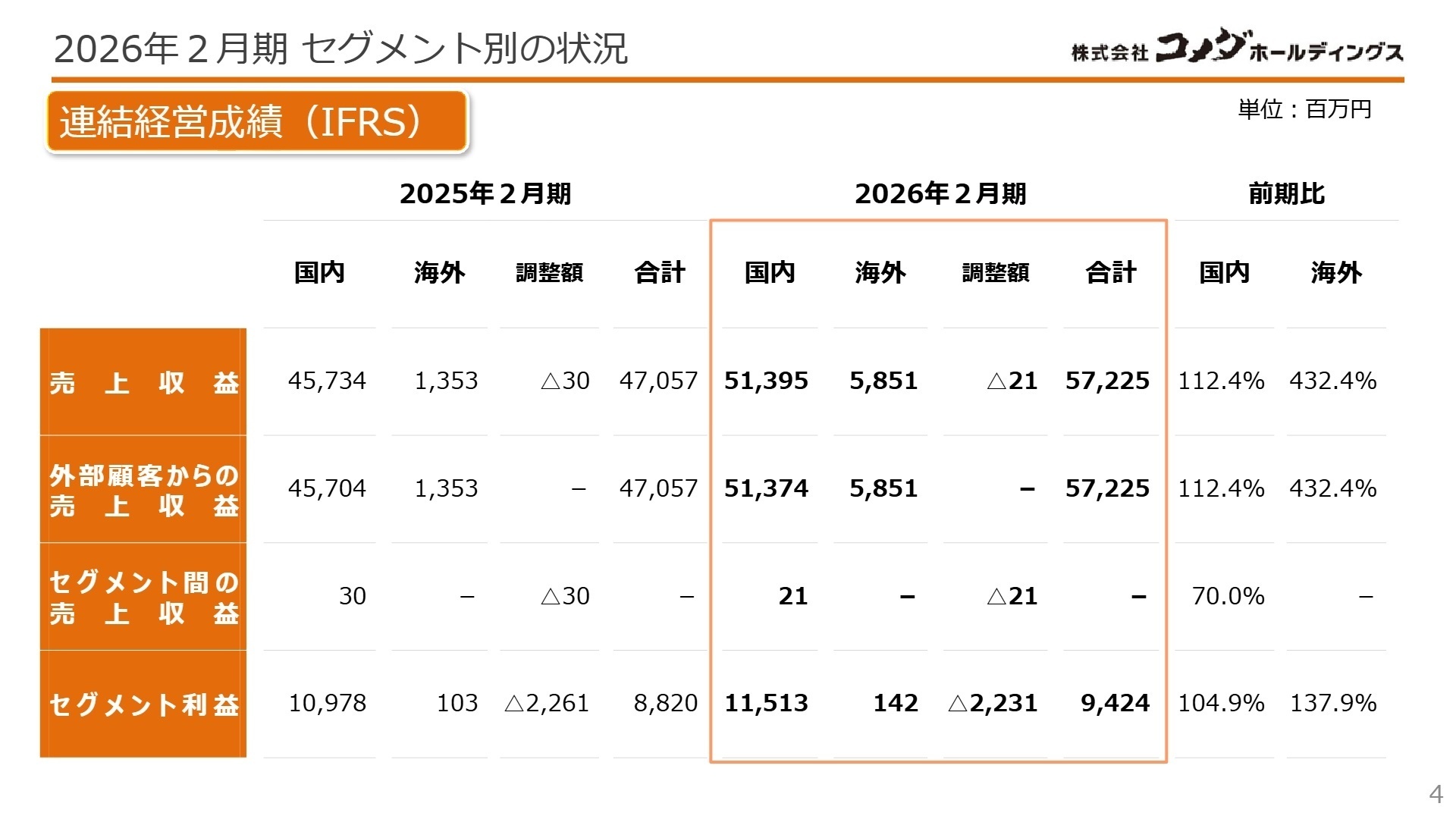

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期通期決算説明および中期経営計画 CONNECT 2030 説明会 P.4

国内事業

【事業内容】

コメダ珈琲店、おかげ庵などのフランチャイズ展開および直営店運営。国内店舗数は1,067店舗に達しています。

【業績推移】

売上収益513億95百万円(前年比112.4%)、セグメント利益115億13百万円(前年比104.9%)と堅調に推移しました。

【注目ポイント】

公式アプリのダウンロード数が827万件を突破し、モバイルオーダーの導入による店舗オペレーションの効率化が進んでいます。また、2025年5月には「BLUE LEAF CAFÉ」4店舗を取得するなど、新ブランドの育成にも注力しています。DXを活用した顧客ロイヤルティ向上や、多様な出店形態への対応を推進できる人材への期待が高まっています。

海外事業

【事業内容】

台湾、上海、香港、インドネシア、シンガポールでの店舗展開。当期末で83店舗(前年比35店舗増)に拡大しました。

【業績推移】

売上収益58億51百万円(前年比432.4%)。(注:シンガポールPOON社の新規連結により単純比較不可)

【注目ポイント】

シンガポールでの多ブランド展開を手掛けるPOON社をハブとし、ASEAN地域での展開を加速させています。利益面ではインドネシア事業で1億66百万円の減損損失を計上したものの、台湾や香港でのブランド認知は向上しています。未開拓エリアへの進出や、現地ニーズに合わせたフォーマットの確立を担うグローバル人材の需要が急増しています。

3 今後の見通しと採用の注目点

出典:2026年2月期通期決算説明および中期経営計画 CONNECT 2030 説明会 P.20

次期(2027年2月期)は、売上収益609億円(前年比106.5%)、営業利益102億円(前年比108.2%)を見込んでおり、増収増益の継続を計画しています。注目すべきは、5年間累計で約500億円を成長投資に充てるキャシュ・アロケーション方針です。うち300億円はM&Aや新規事業に振り向ける方針であり、既存の喫茶店ビジネスの枠を超えた事業拡大が期待されます。

また、サプライチェーンマネジメント(SCM)の強化として、自社製造機能の拡充や配送効率の向上も掲げられています。人財育成面では「コメダの匠」の育成や店舗スタッフの満足度向上を重視しており、現場の質を高めるための制度設計や教育プログラムの構築も重要なテーマとなっています。

4 求職者へのアドバイス

志望動機のヒント

「コメダ式フルサービス」という独自モデルを維持しながら、テクノロジーによる店舗変革(DX)と、ASEANを中心としたグローバル展開を同時に推進している点に注目。伝統を大切にしながらも、大規模な投資枠(500億円)を背景に事業を再定義しようとする変革の姿勢は、新しい挑戦を求めるプロフェッショナルにとって強力な志望動機になります。

面接での逆質問例

・「新中期経営計画における300億円のM&A・戦略投資枠では、具体的にどのようなシナジーを持つ企業や業態を優先的に検討されていますか?」

・「海外事業の本格化に伴い、国内の既存モデルと海外独自のニーズを融合させる上で、最も難易度が高いと感じている課題は何ですか?」

・「DX投資(AI活用等)を推進する中で、対面での接客(フルサービス)という強みをどのように最大化させようと考えていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ビジネスの仕組み作りが上手く業績は安定

取り扱っている商品の認知度が高く、一般ユーザーから評判はなかなか良い。また、ビジネスの仕組み作りが上手く、98%はFC店のため、本部はしっかり儲かっており、今後も業績は安定していく気がする。

(30代後半・販売促進・男性) [キャリコネの口コミを読む]サービス残業などは発生しやすい

事務処理が多数あるため、サービス残業などは発生しやすい。土日はお店が混雑しやすいため、仕事はとても忙しくクレームなども発生しやすい。

(30代後半・販売促進・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 決算短信〔IFRS〕(連結)

- 2026年2月期通期決算説明および中期経営計画 CONNECT 2030 説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。