0 編集部が注目した重点ポイント

① 不動産事業セグメントを新設し管理体制を刷新する

2026年12月期より、従来の「住宅事業」および「海外住宅事業(旧:建築・不動産事業)」に含まれていた不動産機能を分離し、「不動産事業セグメント」を新設しました。これにより、国内外の不動産開発・管理体制を明確化し、機動的な経営判断を可能にしています。不動産開発の専門スキルを持つ人材にとって、キャリア機会がより専門特化する形へ拡大しています。

② 豪州住宅事業が大幅増益を達成し成長を牽引する

海外住宅事業の中でも、特に豪州住宅事業が非常に好調です。Metricon社の収益改善やビクトリア州での分譲引渡戸数の増加により、売上高は前年同期比39.2%増、経常利益は96.4%増と飛躍的に成長しました。グローバル市場での収益構造の多様化が進んでおり、海外展開の専門人材が活躍できる土壌が強固になっています。

③ 米国大手ビルダーの買収に向けた巨額資金を調達する

米国市場の強化を目的に、大手ビルダーであるTri Pointe Homes, Inc.(TPH社)の買収を計画しており、その資金調達として8,351億円の借り入れを決定しました。現在は住宅ローン金利の高止まりで米国事業は減益傾向にありますが、この大型M&A(企業買収)により、将来的な北米市場での圧倒的なシェア獲得と事業基盤の拡大を見据えています。

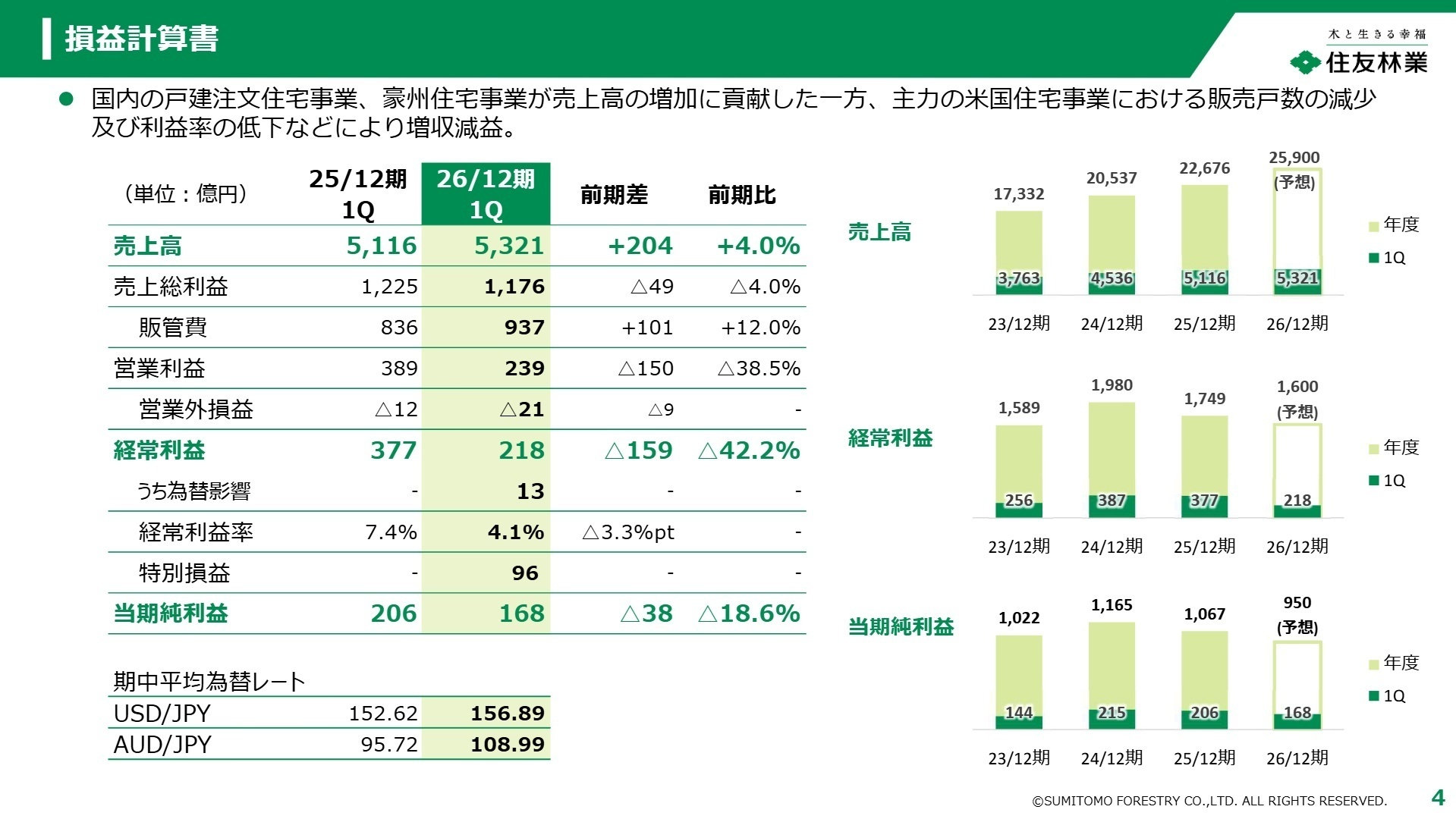

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算概要および通期予想 P.4

2026年12月期第1四半期(1-3月)は、国内戸建注文住宅の堅調な引渡しや、豪州での旺盛な住宅需要により増収を達成しました。一方で、利益面では主要市場である米国の住宅ローン金利高止まりによる販売戸数減少や、人件費・コストの増加が重なり大幅な減益となりました。また、持分法投資利益の減少や為替差益の縮小も利益を押し下げる要因となっています。

通期予想に対する経常利益の進捗率は13.6%となっており、現時点では進捗が遅れています。例年、住宅事業は下半期に引渡しが集中する季節性がありますが、米国市場の回復時期やTPH社の買収完了後の連結寄与が今後の巻き返しの鍵となります。

進捗評価の注記:1Q時点の進捗率は数値上低いですが、会社側は通期予想を据え置いており、後半の回復を見込んでいます。

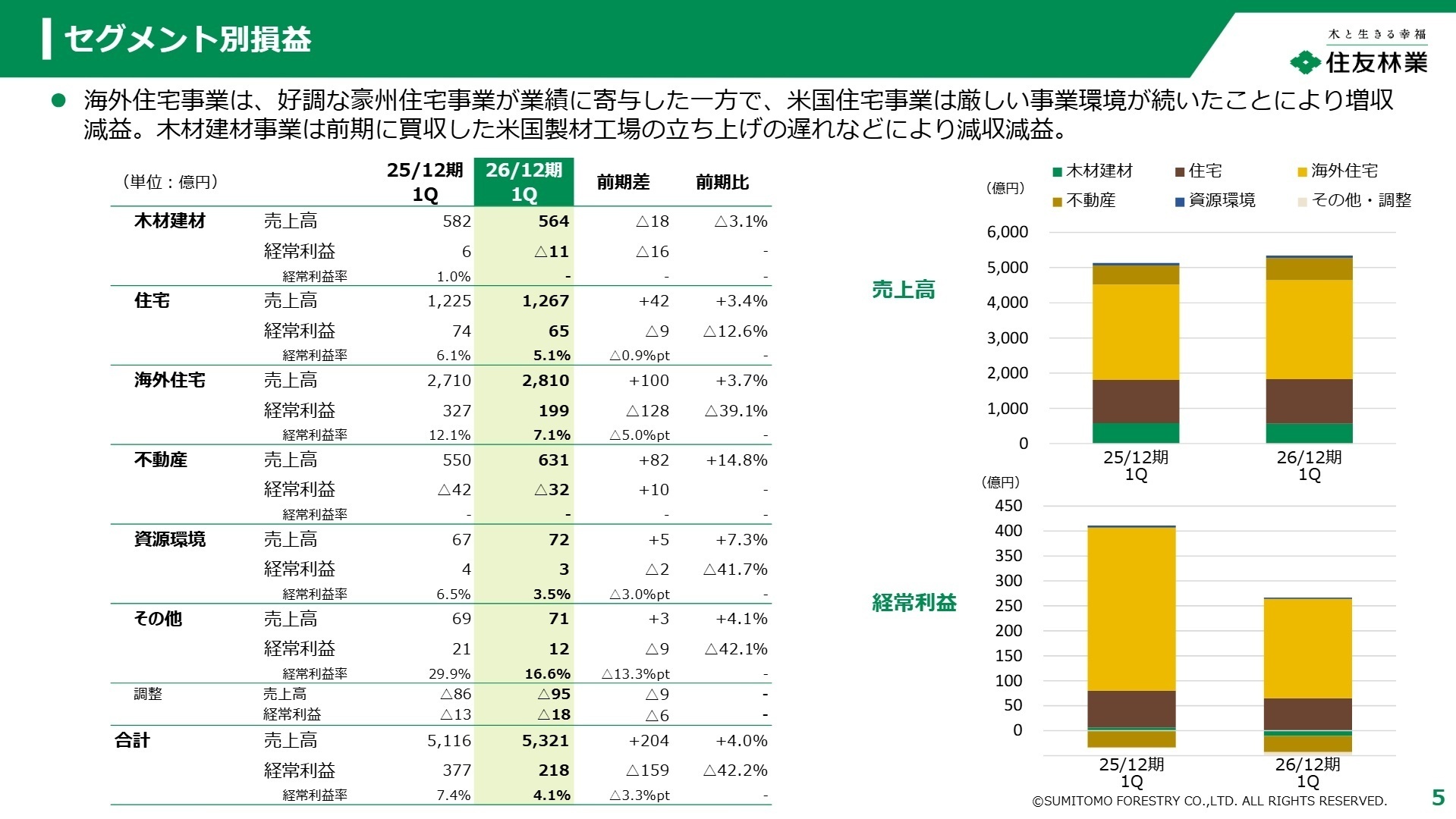

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算概要および通期予想 P.5

海外住宅事業

事業内容:米国・豪州等での戸建住宅の開発・販売。今期より不動産開発機能を新セグメントへ移管し「海外住宅事業」へ名称変更。

業績推移:売上高2,810億円(前年比+3.7%)、経常利益199億円(前年比-39.1%)。米国が減益の一方で豪州が大幅伸長。

注目ポイント:豪州のMetricon社やSPG社の受注が絶好調であり、西オーストラリア州等での強い販売力が光ります。米国では厳しい環境下でも将来の買収による規模拡大を企図しており、グローバルなプロジェクト管理やM&A後のPMI(統合プロセス)を担える人材へのニーズが急増しています。

住宅事業

事業内容:国内の戸建注文住宅、賃貸住宅、リフォーム事業等の展開。高価格帯の邸宅設計に強み。

業績推移:売上高1,267億円(前年比+3.4%)、経常利益65億円(前年比-12.6%)。受注単価の上昇が継続中。

注目ポイント:設計力を活かした高価格帯物件の受注が伸びており、1棟あたりの単価は4,930万円(前年比+3.4%)に上昇しています。2025年11月の大型イベント「超・住まい博」の効果も出始めており、高度な提案力が求められる環境です。

不動産事業(新設)

事業内容:国内外の不動産開発、賃貸管理。前期に子会社化したLeTech社や米国不動産開発を含む。

業績推移:売上高631億円(前年比+14.8%)、経常損失32億円。損失幅は前期の42億円から改善傾向。

注目ポイント:米国不動産における利益率改善と販管費抑制により、収益性が着実に向上しています。国内ではLeTech社の連結寄与により増収となっており、グループの新たな成長の柱として投資が加速する領域です。

木材建材事業

事業内容:木材・建材の卸売、製造。米国での製材事業拡大を推進中。

業績推移:売上高564億円(前年比-3.1%)、経常損失11億円。事業譲渡による減収と米国工場の立上げ遅れが影響。

注目ポイント:国内流通事業をジオリーブグループへ譲渡し、経営資源の選択と集中を進めています。米国製材工場の稼働が軌道に乗れば、「川上(森林)から川下(住宅)」の一貫体制がさらに強化され、サプライチェーンの最適化を担う人材が重宝されます。

資源環境事業

事業内容:国内外の森林経営、バイオマス発電等の再生可能エネルギー事業。

業績推移:売上高72億円(前年比+7.3%)、経常利益3億円。販売数量増により増収を確保。

注目ポイント:海外森林事業での販売が好調です。同社が掲げる脱炭素戦略の核となる事業であり、「木」の価値を多角的に活用するビジネスモデルの構築に携われるチャンスがあります。

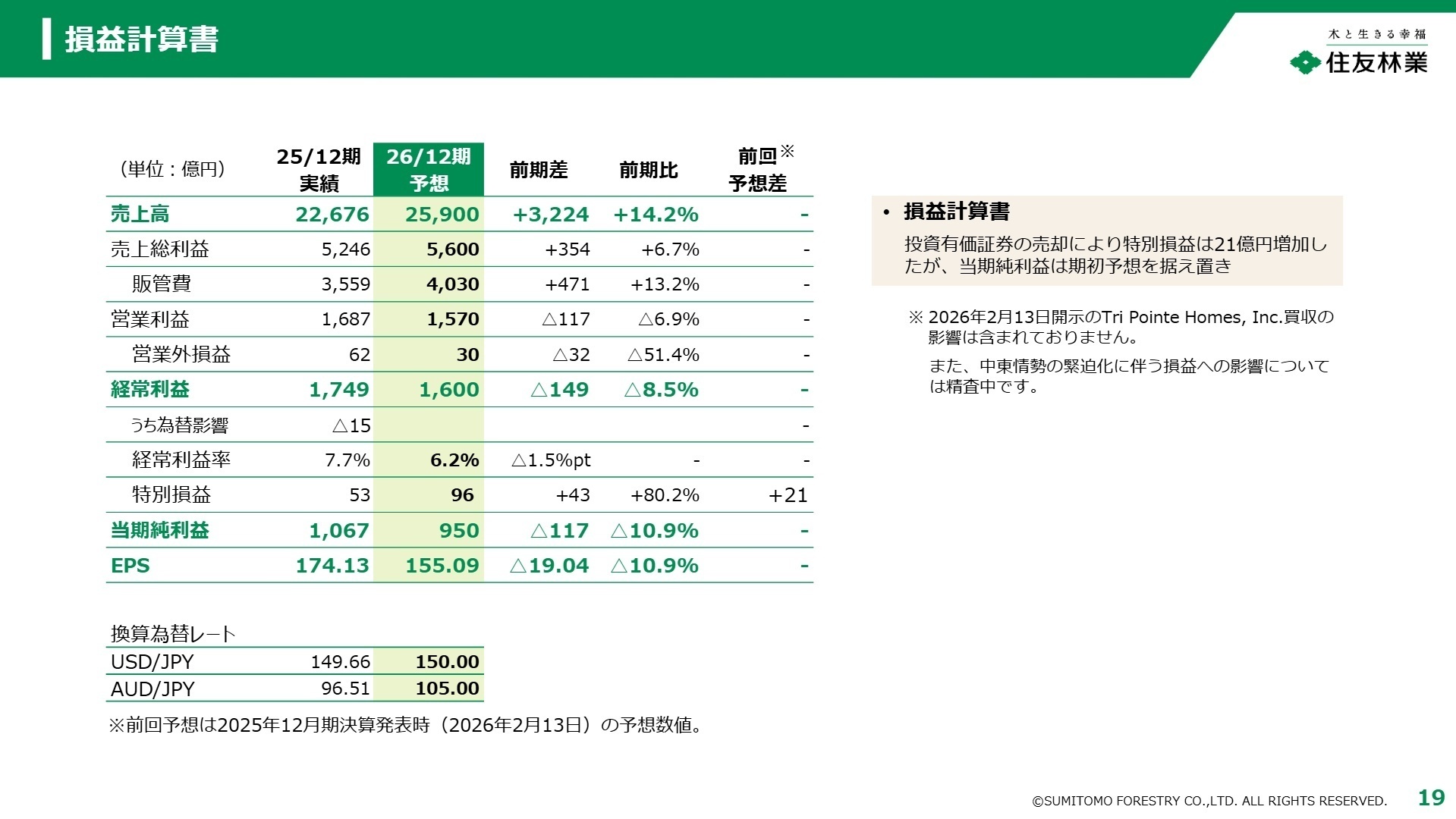

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算概要および通期予想 P.19

2026年12月期の通期業績予想は、売上高2兆5,900億円(前年比+14.2%)、経常利益1,600億円と、期初予想を据え置いています。注目すべきは、米国大手ビルダーであるTri Pointe Homes, Inc.(TPH社)の買収影響が含まれていない点です。買収が完了し連結が開始されれば、売上高・利益ともにさらなる上積みが期待されます。

一方で、資料内では中東情勢の緊迫化に伴う損益への影響を精査中としており、外部環境のリスクにも目配りが必要です。しかし、豪州住宅事業の好調継続や、国内の高付加価値注文住宅の堅調な推移など、各エリアで成長ドライバーが明確化しています。特にグローバル規模での組織統合や管理体制の強化が急務となっており、「変化を主導できるマネジメント人材」にとって、今が非常に面白いフェーズと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、北米・豪州を中心としたグローバル住宅・不動産企業への脱皮を強力に進めています。「日本のハウスビルダー」という枠を超え、世界規模での脱炭素や木材活用によるサステナビリティを追求する姿勢は、キャリアに社会的意義を求める層に強く響きます。また、TPH社の大型買収に見られるようなダイナミックな投資戦略に関わりたい、という視点も非常に有効な志望動機になるでしょう。

面接での逆質問例

- 「不動産事業セグメントが新設されましたが、この組織改編によって国内外の連携や、キャリアパスにどのような変化が生まれていますか?」

- 「米国市場でTPH社の買収という大きな一手を打たれましたが、ポスト・マージン・インテグレーション(PMI)において、現場レベルで期待されている役割は何でしょうか?」

- 「国内の高価格帯物件の単価が上昇していますが、更なるブランド価値向上のために、設計や営業現場に求めている新たな専門性があれば教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

多角的な事業展開に魅力を感じて入社

多角的な事業展開に魅力を感じて入社しました。特に海外事業の成長性は高く、若手でもチャンスを掴める環境です。給与水準は業界内でも高く、福利厚生も充実しているため、納得感はあります。

(40代・人事・男性) [キャリコネの口コミを読む]有給が自動的に消化されてしまう

計画年休や夏季休暇の制度により、有給が自動的に消化されてしまうことがあり、新入社員にとっては自由に使える有給が少なく感じるかもしれません。

(30代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 住友林業株式会社 2026年12月期 第1四半期決算概要および通期予想(2026年5月7日)

- 住友林業株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)(2026年5月7日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。