0 編集部が注目した重点ポイント

①収益性の低い代理店事業から撤退して収益力を強化する

戦略事業のファンコミュニケーションズ・グローバルにおいて、収益性の低い代理店事業から撤退しました。今後は主力であるゲームパブリッシング事業に経営資源を集中し、下半期以降の利益回収に向けた構造改革を推進します。これにより、高付加価値な自社プロダクト領域でのキャリア機会が拡大する可能性があります。

②組織再編により既存顧客へのクロスセルを加速させる

デジタルマーケティングプロセス最適化支援の「N-INE」において、組織再編を通じて「A8.net」の既存顧客に対するクロスセルを加速させています。ツール販売から成果報酬モデルへと事業モデルの再構築を進めており、新たな付加価値を創出する専門人材の活躍フィールドが広がっています。

1 連結業績ハイライト

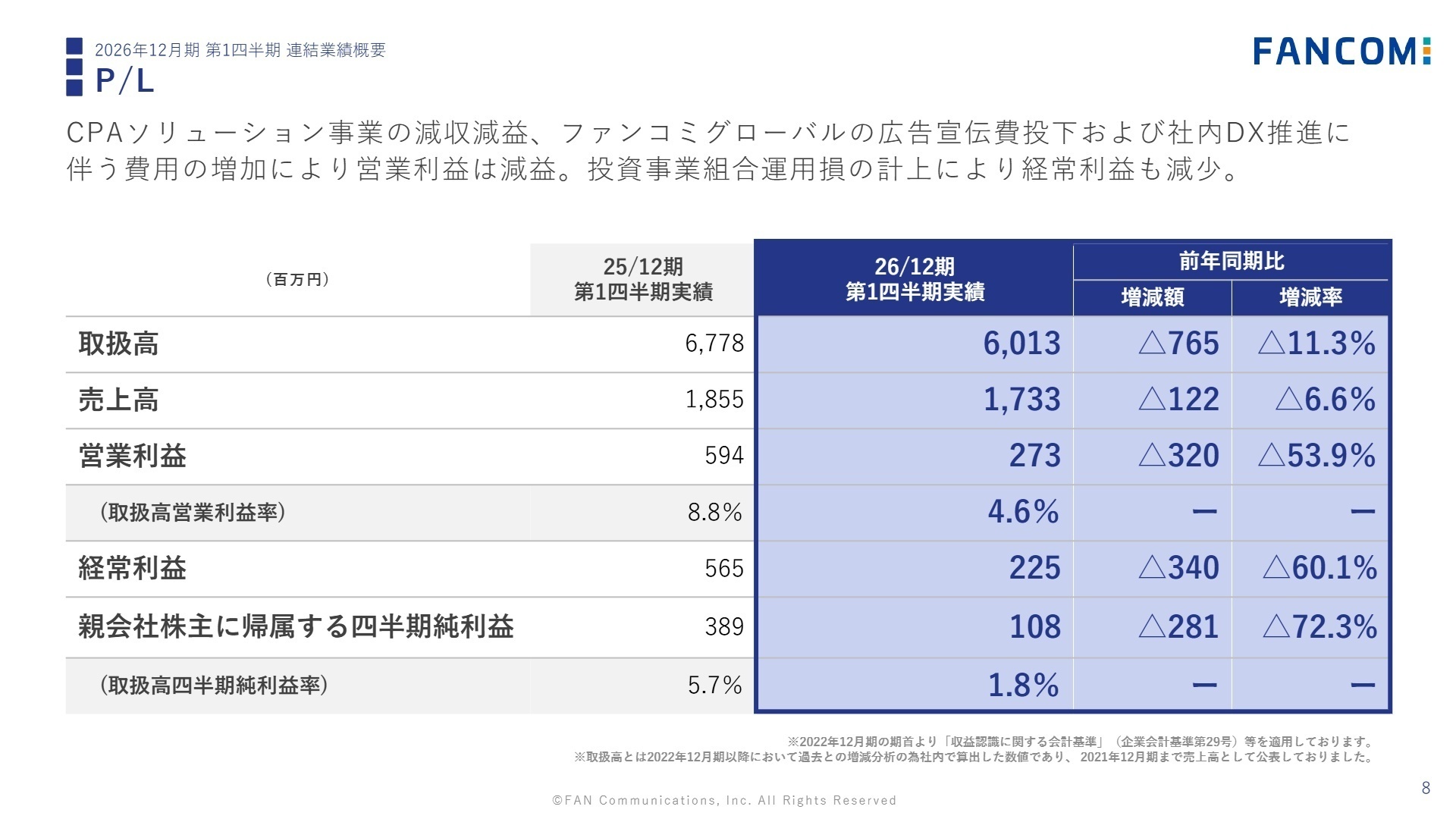

出典:2026年12月期 第1四半期 決算説明資料 P.8

売上高

1,733百万円

前年同期比 -6.6%

営業利益

273百万円

前年同期比 -53.9%

経常利益

225百万円

前年同期比 -60.1%

親会社株主に帰属する四半期純利益

108百万円

前年同期比 -72.3%

※取扱高:6,013百万円(前年同期比 -11.3%)

定義:2022年12月期の期首より「収益認識に関する会計基準」等を適用したことに伴い、過去との増減分析を行う目的で社内算出している指標(2021年12月期まで売上高として公表していた数値に相当)。

当第1四半期連結累計期間の業績は、主力であるCPAソリューション事業において特定ジャンルの広告主による予算縮小影響が継続したことや、戦略事業における広告宣伝費等の先行投資拡大、社内DX・AI推進に伴う費用の増加が重なり、営業利益は273百万円(前年同期比53.9%減)の大幅な営業減益となりました。

通期業績予想に対する第1四半期時点の進捗率は、売上高が22.2%、営業利益が12.6%となっており、数値上は全般的に進捗が遅れている状況にあります。ただし、同社の2026年12月期計画はもともと下期偏重の想定であり、下半期にファンコミュニケーションズ・グローバルの投資回収フェーズへの移行や戦略事業の収益改善を見込んでいるため、計画通りの回復軌道に乗るかどうかが今後の採用・事業拡大の鍵を握ります。

2 事業別分析:転職者が活躍できるフィールド

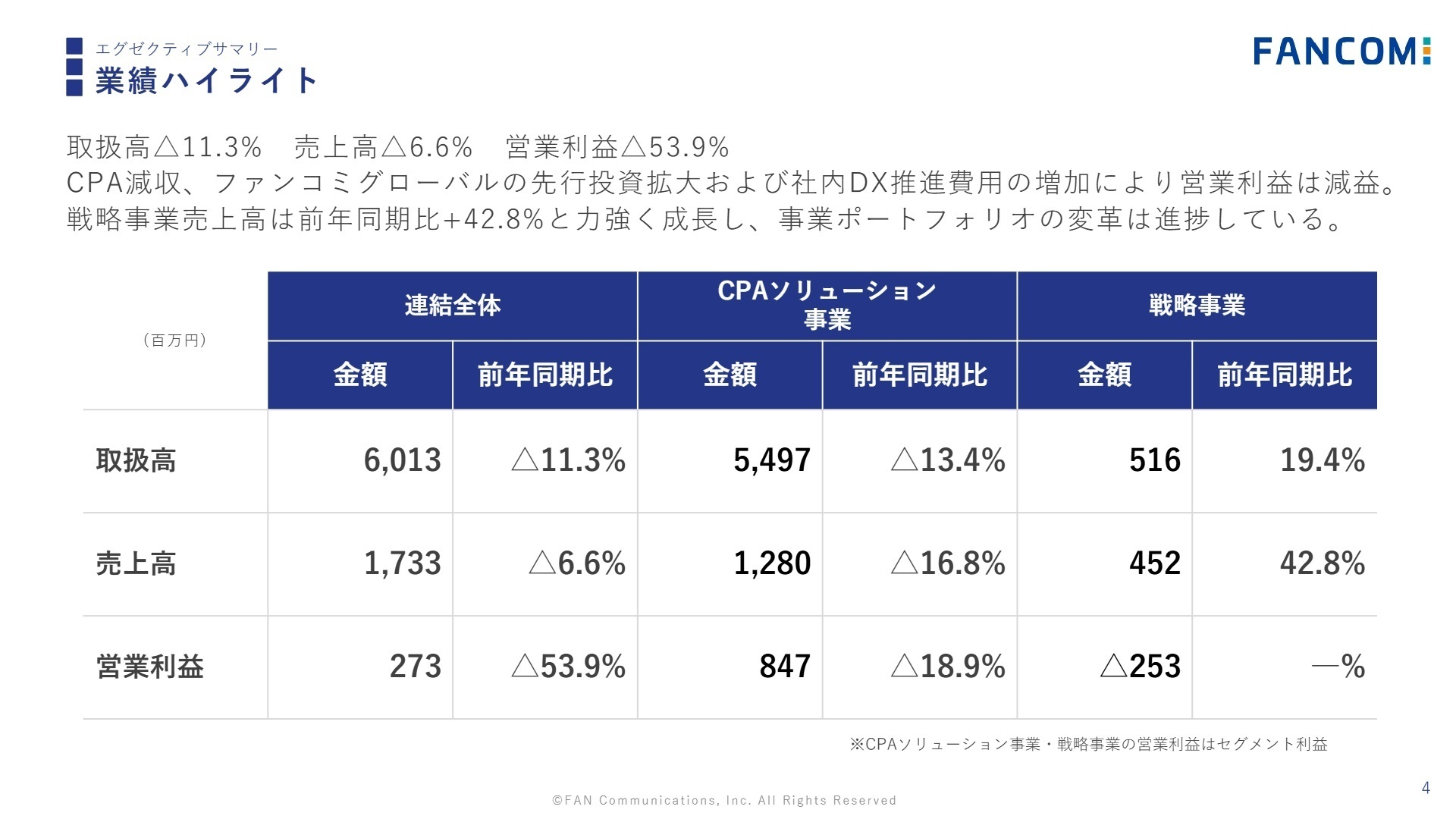

出典:2026年12月期 第1四半期 決算説明資料 P.4

CPAソリューション事業

【事業内容】 成功報酬型広告(アフィリエイト広告)サービスである国内最大級の「A8.net」や、スマートフォンアプリ向けCPI広告サービス「A8app」等を一気通貫で提供しています。

【業績推移】 当第1四半期の売上高は1,280,559千円(前年同期比16.8%減)、セグメント利益は847,231千円(前年同期比18.9%減)と、特定ジャンルの広告主の予算縮小等から減収減益で着地しました。

【注目ポイント】 生成AIを活用した検索機能の普及にともない、SEO依存型のパートナーサイトへのトラフィックが減少する構造的変化に直面しています。これに対し、既存の顧客基盤へデジタルマーケティング全般の支援(N-INE)やアフィリエイト運用代行をクロスセルする受注事例が創出されています。市場の転換期において、企業のAI最適化や多角的な集客施策を設計できるコンサルティング型人材への需要が非常に高まっています。

注目職種:デジタルマーケティングコンサルタント、アフィリエイトコンサルタント

戦略事業

【事業内容】 インフルエンサーマーケティング「WAND」、ファンマーケティング「GERA/YOOR」のほか、子会社を通じたスマートフォン向けポイ活アプリのゲームパブリッシング事業を展開しています。

【業績推移】 当第1四半期の売上高は452,877千円(前年同期比42.8%増)、先行投資フェーズであることからセグメント損失は253,125千円(前年同期は154,173千円の損失)と赤字幅が拡大しました。

【注目ポイント】 投資フェーズのため収益化には至っていませんが、売上高は前年同期比+42.8%と力強く成長しており、事業ポートフォリオの変革が進行しています。「WAND」の四半期取扱高が初めて1億円を突破したほか、ファンマーケティングのストック型収益も着実に積み上がっています。収益性の低かった代理店事業からの撤退を進めて自社プロダクトの収益力を強化中であり、新たな収益基盤を創出するプロダクト開発や事業開発の経験を積める絶好のフィールドです。

注目職種:自社サービス開発エンジニア、新規事業開発担当

3 今後の見通しと採用の注目点

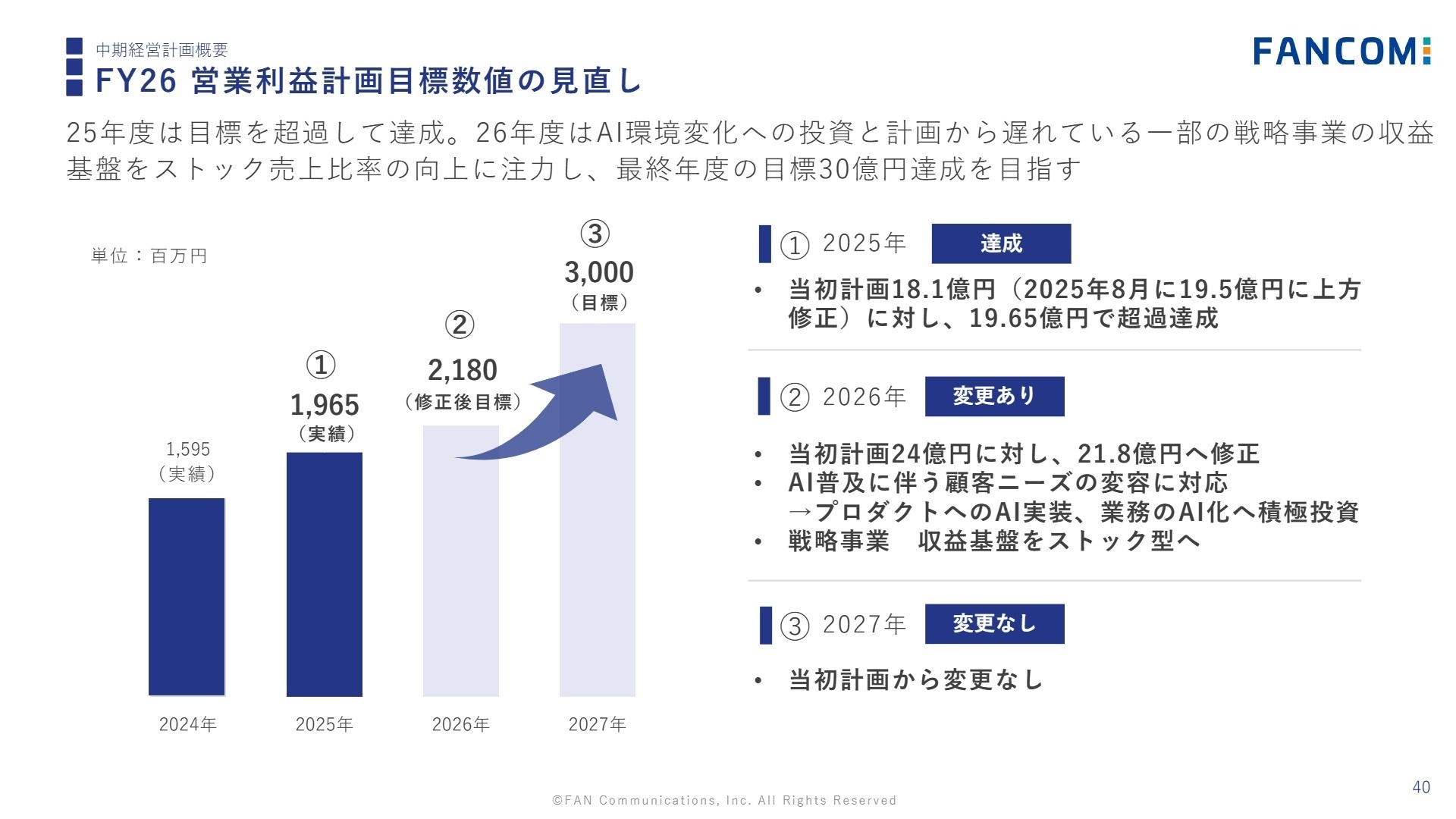

出典:2026年12月期 第1四半期 決算説明資料 P.40

同社は中期経営計画の最終年度(2027年度)に営業利益30億円、ROE10%以上の達成を目指すなかで、2026年度の営業利益目標を当初の24億円から21.8億円へ下方修正しました。この見直しは、生成AIの急速な普及に伴う市場環境の変化に対応するための「AI環境変化への積極投資」や、一部の戦略事業においてボラティリティの低いストック売上比率の向上へ舵を切ったことが背景にあります。

具体的には、全社横断のDX・AI推進チームを軸に、社内オペレーションシステム「FANCOMI AI」の開発による業務自律化を推進し、効率化に留まらない事業モデルそのものの刷新を図っています。また、5月より本格運用を開始した「全社統一の顧客管理基盤」をベースに、既存顧客へのクロスセルを最大化する方針です。下半期以降の投資回収フェーズ移行に向けて、収益性の低い代理店事業から撤退するなど筋肉質な組織への再編を進めており、プロダクトへのAI実装や独自のデータ利活用を主導できるIT人材にとって、変革期の中心メンバーとして参画できる魅力的なタイミングといえます。

4 求職者へのアドバイス

志望動機のヒント:

同社は、アフィリエイト広告で国内トップクラスのシェアを持つ圧倒的な顧客アセットがありながらも、生成AIの波を「最大の変革機会」と捉えて第二創業期の挑戦を進めています。安定した収益基盤の上で、インフルエンサーマーケティングやAI駆動型デジタルマーケティング支援という新領域への投資、事業モデルの再構築に深く関われる環境は、変化を恐れず自ら新しい付加価値を創出したいと考えるクリエイティブな求職者にとって、強力な志望動機の軸となります。

面接での逆質問例:

・「5月から本格運用が開始された『全社統一の顧客管理基盤』により、CPAソリューション事業から戦略事業へのクロスセル強化が進められているとのことですが、現場の提案活動において中途採用者が発揮すべき具体的な役割や期待される行動について教えてください。」

・「戦略事業の収益構造をボラティリティの低いストック型へ再構築していく上で、新規プロダクト開発や既存サービスの機能拡張において、現在組織として最も不足している、あるいは強化したい専門スキルは何でしょうか。」

5 転職者が知っておきたい現場のリアル(口コミ)

人間面でかなり過ごしやすい

人間面でかなり過ごしやすいかと思われます。人にもよりますが、いわゆるセクハラパワハラなどは特に感じられず個人で仕事を調整し各々好きな時間に帰宅してるかと思われます。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]環境に対応しようとする姿勢はかなりいい

都度環境に対応しようとする姿勢はかなりいいのですが、予想以上に外部環境の影響は強く、乗り越えられるかどうかがまだ不透明だと感じます。

(20代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ファンコミュニケーションズ 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社ファンコミュニケーションズ 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。