0編集部が注目した重点ポイント

①家電・ATM事業の分離によりコア領域への集中を徹底する

日立は2026年度中に家電事業の新会社株式80.1%をノジマへ譲渡、ATM事業をOKIと統合し非連結化することを決定しました。これにより非コア領域が分離され、今後の業績比較に構造的変化が生じます。生活家電分野でのキャリア機会は縮小する一方、グループ全体の資本効率が向上し、成長分野への投資強化の原資となります 。

②2026年度の新セグメント移行でAIソリューションを強化する

2026年度よりデジタル(DSS)と産業(CI)のセグメント構造を刷新し、AIやクラウドを軸とした新体制へ移行します。前年実績も新区分に置き換えて管理されます。ドメインナレッジとAIを融合した「HMAX」事業等の拡大が狙いであり、先端IT・AI分野を志向する人財を求める動きが強まり、キャリア機会が大幅に拡大します。

③海外企業買収の推進によりグローバルモビリティを拡大する

2025年度は旧タレス社の鉄道信号(GTS)事業の買収を完了し、モビリティ事業の増収増益を強力に牽引しました(注:前年同期は一部未連結のため単純比較の際は留意が必要)。さらに2026年には米国Clever Devices社の買収に合意しています。海外M&Aの積極化により、グローバルな環境で活躍したい人財の採用可能性が向上しています。

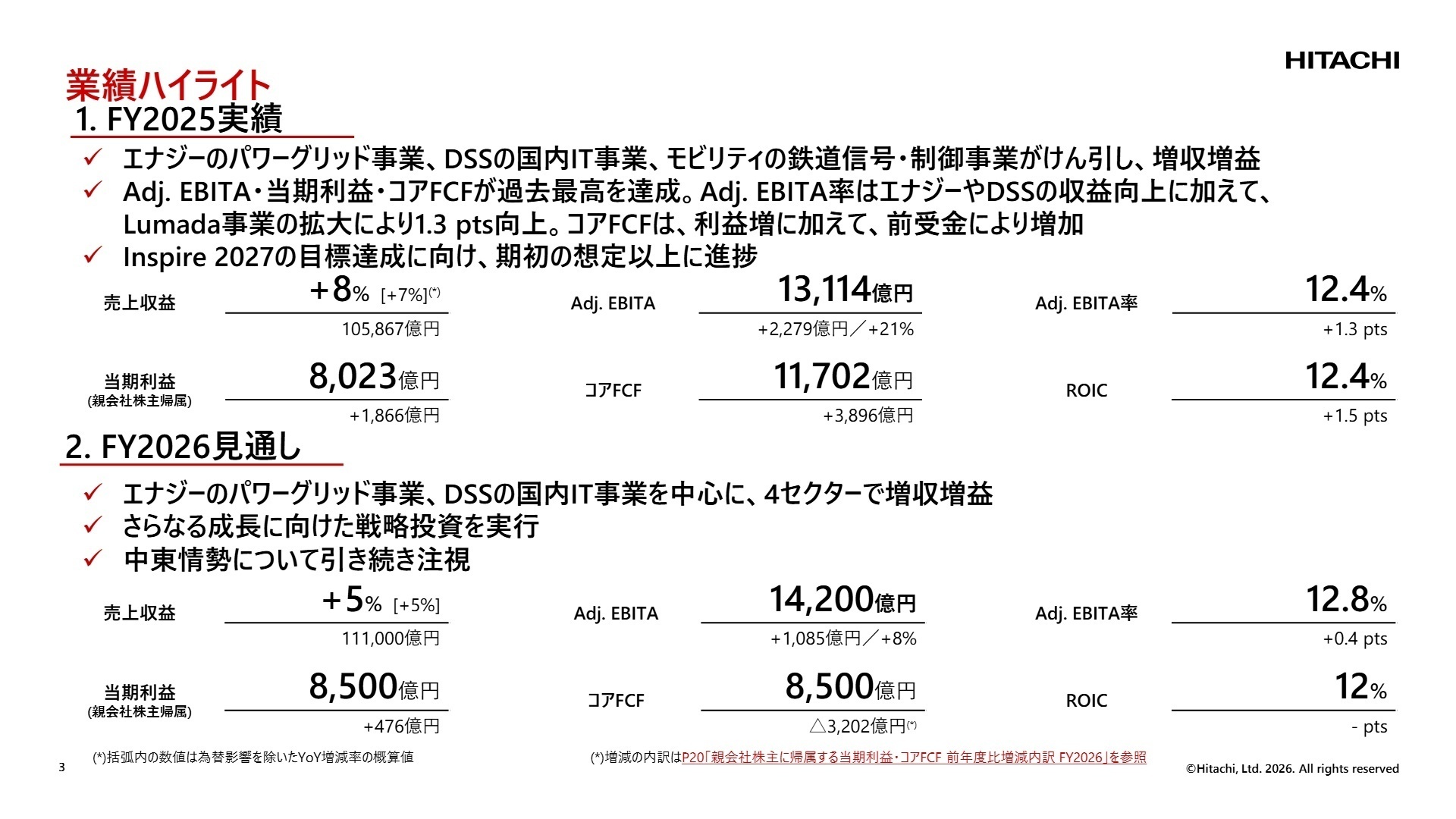

1連結業績ハイライト

出典:2026年3月期連結決算の概要 P.3

売上収益

10兆5,867億円

前年比 +8%

調整後営業利益

1兆1,992億円

前年比 +23.4%

Adjusted EBITA

1兆3,114億円

前年比 +21.0%

親会社株主帰属当期利益

8,023億円

前年比 +30.3%

※調整後営業利益 = 売上収益 - 売上原価 - 販売費及び一般管理費(事業の経常的な業績を測る指標)

※Adjusted EBITA = 調整後営業利益 + 企業結合により認識した無形資産等の償却費(買収に伴う一過性の影響を除いた本来の収益性を測る指標)

2026年3月期決算は、売上収益が10兆5,867億円、調整後営業利益が1兆1,992億円となり、大幅な増収増益を達成しました。Lumada事業の拡大に加えて、力強いパワーグリッド需要を取り込んだエナジーや国内IT需要が好調なデジタルシステム&サービス(DSS)、鉄道信号事業が拡大したモビリティが全体の成長を強力に牽引しています。Adjusted EBITA、当期利益、コアFCFのすべてが過去最高を更新する極めて強い決算内容となりました。

通期目標に対する進捗状況としては、中期経営計画「Inspire 2027」の目標達成に向けて期初の想定以上に進捗しており、全体のパフォーマンスは極めて順調であると評価できます。続く2027年3月期もさらなる成長と増益の継続を計画しており、戦略投資の成果が着実に業績の数字となって表れています。

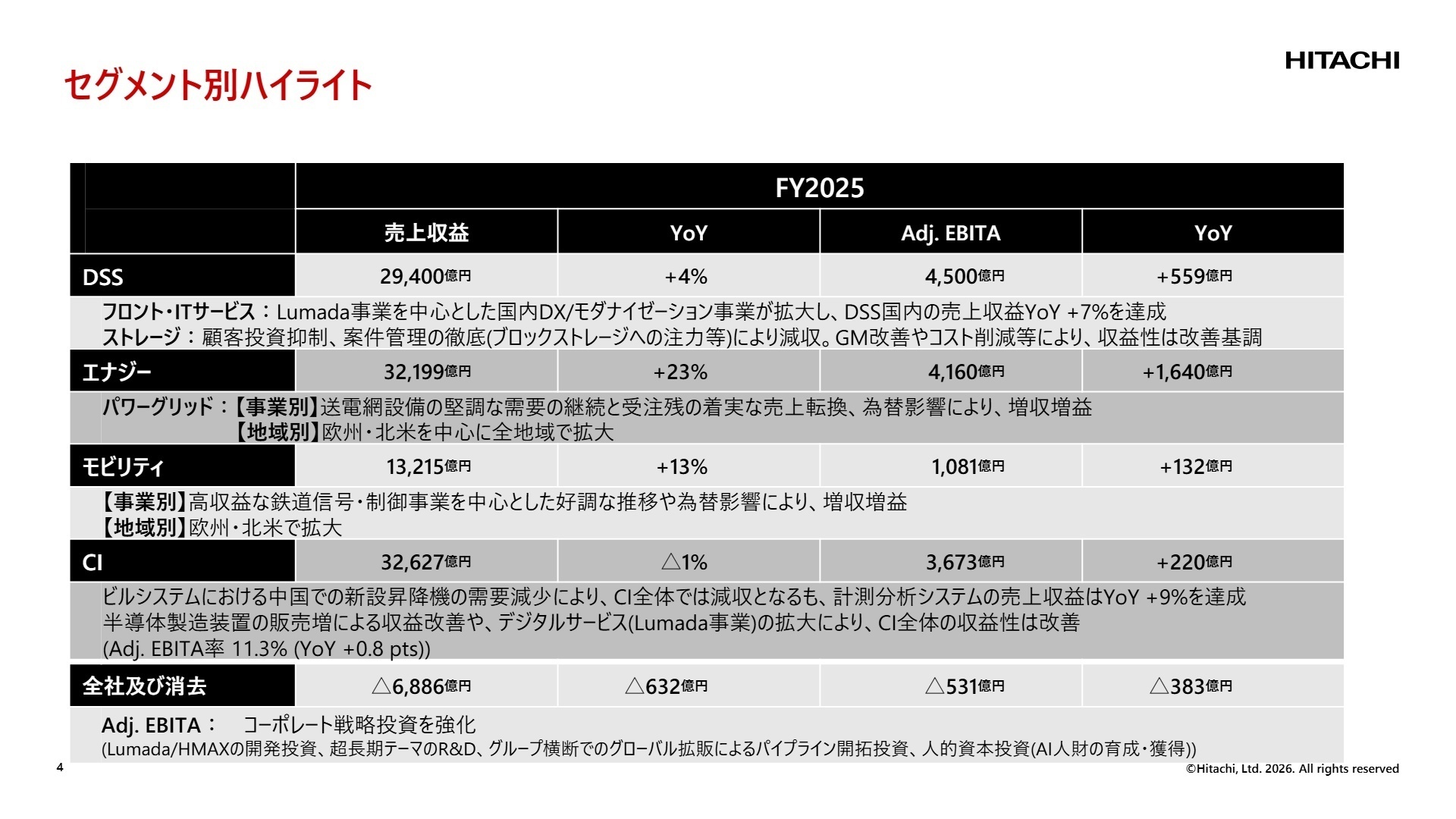

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期連結決算の概要 P.4

デジタルシステム&サービス(DSS)セクター

【事業内容】システムインテグレーションやクラウド等のデジタルソリューション、ストレージ等のITプロダクツを展開し、企業のDXおよびモダナイゼーションを支援します。

【業績推移】2025年度の売上収益は2兆9,400億円(前年比+4%)、Adjusted EBITAは4,500億円(前年比+559億円)を記録し、高い収益性によって過去最高益を更新しました。

【注目ポイント】国内のDX案件が非常に堅調であり、ITサービスやフロントビジネスが成長を牽引しています。システム開発へのAI適用で10%超の効率化を達成するなど技術革新も進んでおり、今後は次世代ソリューション「HMAX」をグローバルにスケールさせるため、最先端のAI・ITスキルを持ち、日立グループ全社のデジタル化を牽引できるコアエンジニア人財が強く求められています。

エナジーセクター

【事業内容】パワーグリッド(送配電網設備)や原子力発電など、クリーンエネルギーへの移行を支える次世代エネルギーソリューションをグローバルに提供します。

【業績推移】2025年度の売上収益は3兆2,199億円(前年比+23%)、Adjusted EBITAは4,160億円(同+1,640億円)と驚異的な成長を達成しました。

【注目ポイント】世界的な送電網の更新やデータセンター新設に伴うパワーグリッドの需要が爆発的に伸びています。莫大な受注残の売上転換が進む中、AI設備資産管理「HMAX Energy」の展開も開始されました。巨大インフラのプロジェクトマネジメントや、デジタル技術を掛け合わせたアセット寿命延伸に挑める大規模インフラ技術者の需要が世界規模で高まっています。

モビリティセクター

【事業内容】鉄道車両の製造から運行管理、高度な鉄道信号・制御システムまで、安心安全で持続可能なデジタルモビリティソリューションをグローバルに展開します。

【業績推移】2025年度の売上収益は1兆3,215億円(前年比+13%)、Adjusted EBITAは1,081億円(同+132億円)と着実な増収増益を維持しています。

【注目ポイント】高収益な信号・制御事業が全体を牽引しています。当期は旧タレス社GTS事業の買収完了(注:前年同期は一部未連結のため単純比較不可)や米Clever Devices社との買収合意など、グローバル展開を急加速中です。鉄道デジタルツインの構築が進んでおり、多国籍な開発環境を主導できるソフトウェア開発人財への期待が非常に大きいです。

コネクティブインダストリーズ(CI)セクター

【事業内容】ビルシステム(昇降機)や産業機器、半導体製造装置等の計測分析システムを擁し、製造現場や都市インフラのスマート化・DXを推進します。

【業績推移】2025年度の売上収益は3兆2,627億円(前年比△1%)と微減でしたが、Adjusted EBITAは3,673億円(同+220億円)と収益性の改善を達成しました。

【注目ポイント】中国での新設需要減を、半導体製造装置の販売増やビルサービスの拡大、Lumada事業の成長で補う構造です。2026年度には家電事業のノジマへの売却など大規模な構造改革が進められており、今後はフィジカルAIを活用した「HMAX Industry」などの高付加価値な産業DXソリューションへの集中が進むため、産業系ITソリューション人財の活躍フィールドが広がっています。

日本地域(主要基盤市場)

【事業内容】日立の最重要地盤であり、DSSの国内IT事業やCIの各種産業インフラソリューションが高度に展開されるデジタルイノベーションの中心地です。

【業績推移】2025年度の売上収益は3兆9,128億円(前年比+4%)と手堅く伸長し、全体の37%を占める最大の収益基盤となっています。

【注目ポイント】国内企業のDX・モダナイゼーション需要が非常に力強く、各分野でLumadaソリューションの導入が進んでいます。深いドメインナレッジと最先端AIを掛け合わせた変革への引き合いが多いため、顧客の経営課題に寄り添い、日本市場の社会インフラ刷新をリードする国内DX推進エンジニア・PMの採用可能性が非常に高まっています。

北米地域(デジタル&インフラ成長市場)

【事業内容】GlobalLogicなどの最先端デジタルビジネスの拠点であり、エナジーやモビリティの次世代インフラ戦略を推進する最重要の成長市場です。

【業績推移】2025年度の売上収益は1兆6,538億円(前年比+8%)と伸長し、先進国市場における力強い成長モメンタムを維持しています。

【注目ポイント】データセンター向けの電力インフラ需要や、電力サービス企業Shermcoの取得による体制強化、さらにモビリティ分野での米Clever Devices社買収合意など積極投資が続いています。北米でのデジタルサービスやAIを活用した設備資産管理のスケールを加速させるため、現地と連携しグローバルプロジェクトを動かせるグローバルビジネス人財の活躍の場が拡大しています。

欧州地域(グリーン&モビリティ最前線)

【事業内容】日立エナジーの本拠地を内包し、パワーグリッド事業および鉄道デジタル信号システム等のグリーンイノベーションをリードする地域です。

【業績推移】2025年度の売上収益は2兆2,749億円(前年比+20%)と、海外地域の中で圧倒的な成長率を記録しました。

【注目ポイント】エナジーセクターでの大型プロジェクトの進捗や、モビリティセクターにおける旧タレス社GTS事業の買収完了(注:前年同期は未連結のため単純比較不可)が大幅増収に直結しています。欧州全域での再生可能エネルギー転換やデジタル信号導入を背景に、多国籍なチームや拠点を巻き込みながら大規模プロジェクトを動かす国際インフラエンジニア・PMへのニーズが極めて強固です。

中国地域(リカーリングシフト市場)

【事業内容】CIセクターのビルシステム(昇降機)や産業機械を中心に、膨大なインストールベースを持つアジアの重要インフラ拠点です。

【業績推移】2025年度の売上収益は9,517億円(前年比Δ6%)と、現地の不動産市場の停滞影響を受け一時的な減収となりました。

【注目ポイント】新設エレベーター等の需要減少という厳しい環境下にあるものの、既設の昇降機に対するビルサービス(保守・運用)事業は堅調に拡大しています。今後は新設依存からデジタルを活用したリカーリング(継続課金型)ビジネスへの構造転換を加速させる戦略であり、現地のサービスオペレーション最適化や効率化を主導するサービス事業企画人財の役割が重要視されています。

アジア地域(日本・中国・中東除く成長市場)

【事業内容】製造業の高度化やインフラ投資が活発な東南アジア・インド等を含み、計測分析システムやデジタル事業が急成長を遂げる市場です。

【業績推移】2025年度の売上収益は9,642億円(前年比+16%)に達し、新興国・成長国における高い成長ポテンシャルを証明しました。

【注目ポイント】半導体製造装置の販売が大幅に増加した計測分析システムが地域成長を牽引しました。現地の製造現場DXや最先端の半導体エコシステムに深くコミットする動きが強まっており、急速に変革するアジアの製造・産業インフラを技術面から支え、グローバルなサプライチェーン構築に寄与できるテクニカルエンジニアや営業人財の採用注目度が高まっています。

その他の地域(中東・中南米・アフリカ・大洋州)

【事業内容】サウジアラビアやUAE等の大口プロジェクトを抱えるエナジーやモビリティ、CI事業が交錯するフロンティア市場です。

【業績推移】2025年度の売上収益は8,292億円(前年比+14%)と、多様なインフラ案件の進捗により力強い伸びを見せています。

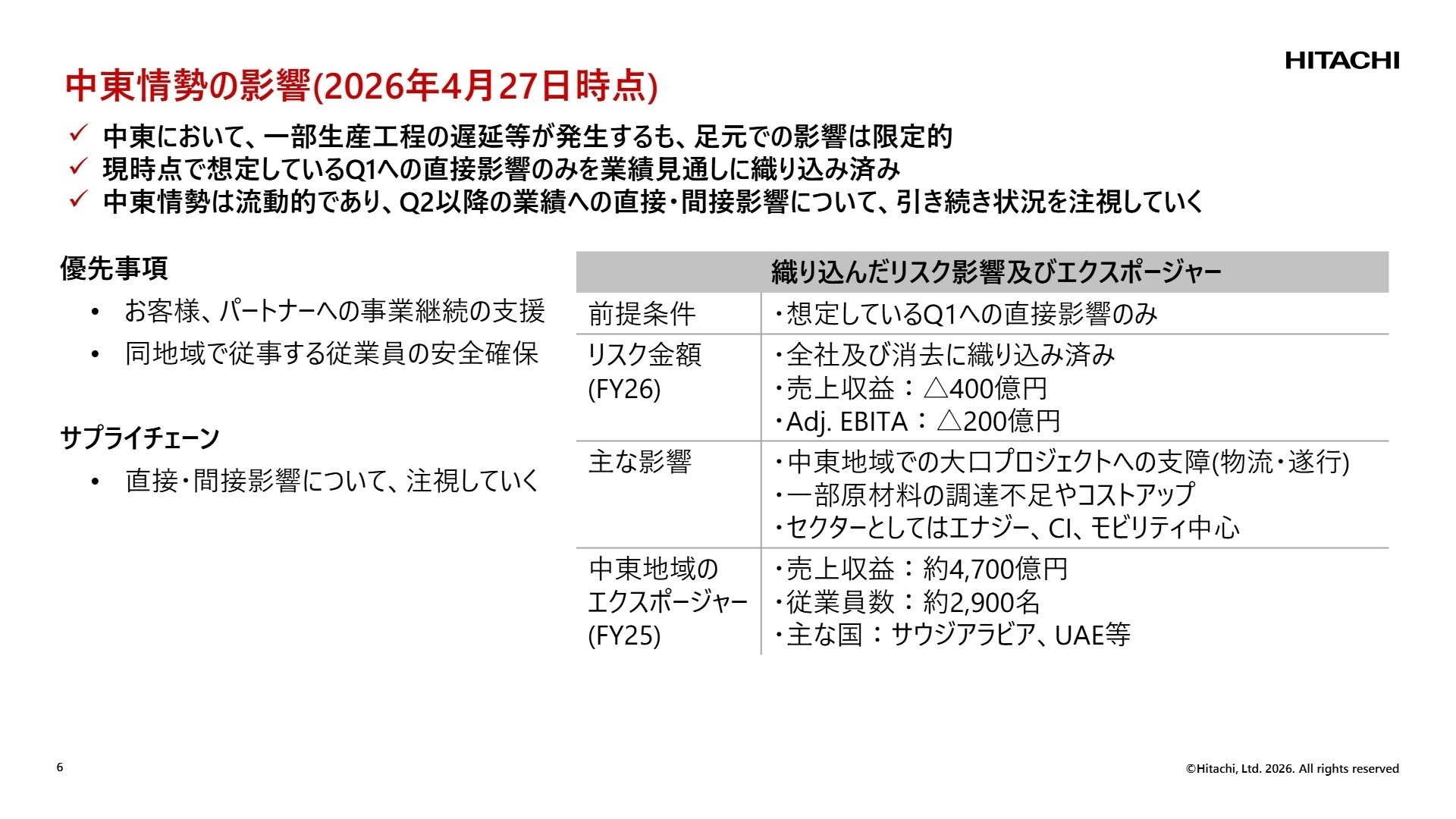

【注目ポイント】中東地域での大型インフラプロジェクトが健調に推移しています。ただし、流動的な中東情勢を踏まえ、2026年度通期見通しでは一部物流遅延や原材料コストアップのリスク影響(売上高Δ400億円、Adjusted EBITAΔ200億円)を全社で織り込んでいます。地政学リスクを巧みにコントロールしながら大規模インフラを着実に遂行・管理できる強靭なサプライチェーン・リスク管理の専門家が今まさに必要とされています。

3今後の見通しと採用の注目点

出典:2026年3月期連結決算の概要 P.6

2027年3月期の通期見通しは、売上収益11兆1,000億円、調整後営業利益1兆3,150億円と、継続的な成長を見込んでいます。エナジーのパワーグリッド事業やDSSの国内IT事業を中心に、4セクターすべてで増収増益を目指す計画です。一方で、流動的な地政学リスクへの備えとして、現時点で想定される中東情勢のリスク影響(売上収益Δ400億円、Adjusted EBITAΔ200億円)をあらかじめ第1四半期の見通しに織り込むなど、手堅い経営管理を行っています。

さらに、家電事業のノジマへの売却やOKIとのATM事業統合といった大規模な構造改革を推進中であり、非コア事業の分離を進めています。資料等で言及されている通り、これらの再編によって生じる原資は、AI人財の獲得・育成や「HMAX」などのデジタル・AI領域へのコーポレート戦略投資のさらなる強化に投入されます。最先端のIT・AI技術を用いて社会インフラを革新したい専門人材にとって、非常に強力な追い風となる採用環境が整っています。

4求職者へのアドバイス

志望動機のヒント

日立製作所への志望動機を構築する際は、同社が圧倒的な強みを持つ「社会インフラのドメインナレッジ(現場の知見)」と、最先端AI技術を高度に融合させた次世代ソリューション「HMAX」のグローバル展開への貢献を軸に据えるのが非常に効果的です。過去最高益を更新し、家電事業やATM事業の分離・統合といったドラスティックな構造改革を通じて生み出された原資を、AI人財の獲得や研究開発といったコーポレート戦略投資へ集中させている現在のフェーズは、先端技術で社会変革に挑みたい求職者にとってこれ以上ないマイルストーンとなります。自身の技術や経験が、日立独自の「フィジカル×デジタル」のどの領域をスケールさせる強みとなるのかを明確に伝えることが、強い共感を呼ぶ鍵となります。

面接での逆質問例

質問例1:2026年度から導入される新しい報告セグメント(SI&サービス、エンジニアリング&サービスなど)において、各セクターを横断する「HMAX」のグローバル展開・スケーリングに貢献するにあたり、中途採用者に最も期待される初期のミッションや役割について教えていただけますでしょうか。

質問例2:家電事業の資本再編やATM事業の統合など、コア領域への選択と集中が加速していますが、この構造改革によって強化される「コーポレート戦略投資」の枠組みの中で、特にAI人財の育成・獲得や超長期テーマのR&Dに関して、中途入社者がどのようにそのリソースを活用したりプロジェクトに参画したりできるのか、現場のリアルな連携状況をお伺いしたいです。

5転職者が知っておきたい現場のリアル(口コミ)

大企業なだけあって大きな仕事ができる

大企業なだけあって大きな仕事ができる。クライアントも大手が多く、他の企業では体験できないことも多い。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]理解していない管理職は一定数いる

育児があっても、出張が多い案件に事前の予告無しにアサインされる等、根本的に配慮してほしいポイントを理解していない管理職は一定数いる。

(30代後半・生産・物流コンサルタント・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社日立製作所 2026年3月期 決算短信〔IFRS〕(連結)

- 株式会社日立製作所 2026年3月期連結決算の概要(説明会資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。