0

編集部が注目した重点ポイント

① エナジー事業が牽引し、利益予想を上方修正

世界的な送電網の更新需要を背景に、日立エナジー等のパワーグリッド事業が極めて好調です。2025年3月期の連結業績予想について、売上収益を2,000億円、Adj. EBITA(事業の経常的な利益)を1,000億円の大幅な上方修正を発表しました。成長市場での主導権確保により、エンジニアやプロジェクトマネージャーの活躍機会がさらに拡大しています。

② 空調事業の株式譲渡を完了し、デジタルへ投資

2025年2Qにおいて、合弁会社JCH(空調事業)の株式をボッシュへ譲渡する構造改革を完了しました。この再編により1,549億円の事業再編等利益を計上し、経営リソースをデータセンターやグリーンビルディング等の成長領域へ集中させています。事業ポートフォリオの刷新が進み、ITとOT(制御技術)を融合させた領域でのキャリア形成が加速しています。

③ AI技術強化に向けsynvert社を買収

AIサービスに強みを持つ欧州のsynvert社を買収し、GlobalLogicのデジタル能力をさらに強化しています。生成AIやAIエージェントの実装を自社現場(カスタマーゼロ)で進めるなど、AIの実装力向上に注力しています。最先端のAIテクノロジーを駆使して社会インフラをデジタル化する、高度な専門スキルを持つ人材の需要が高まっています。

1

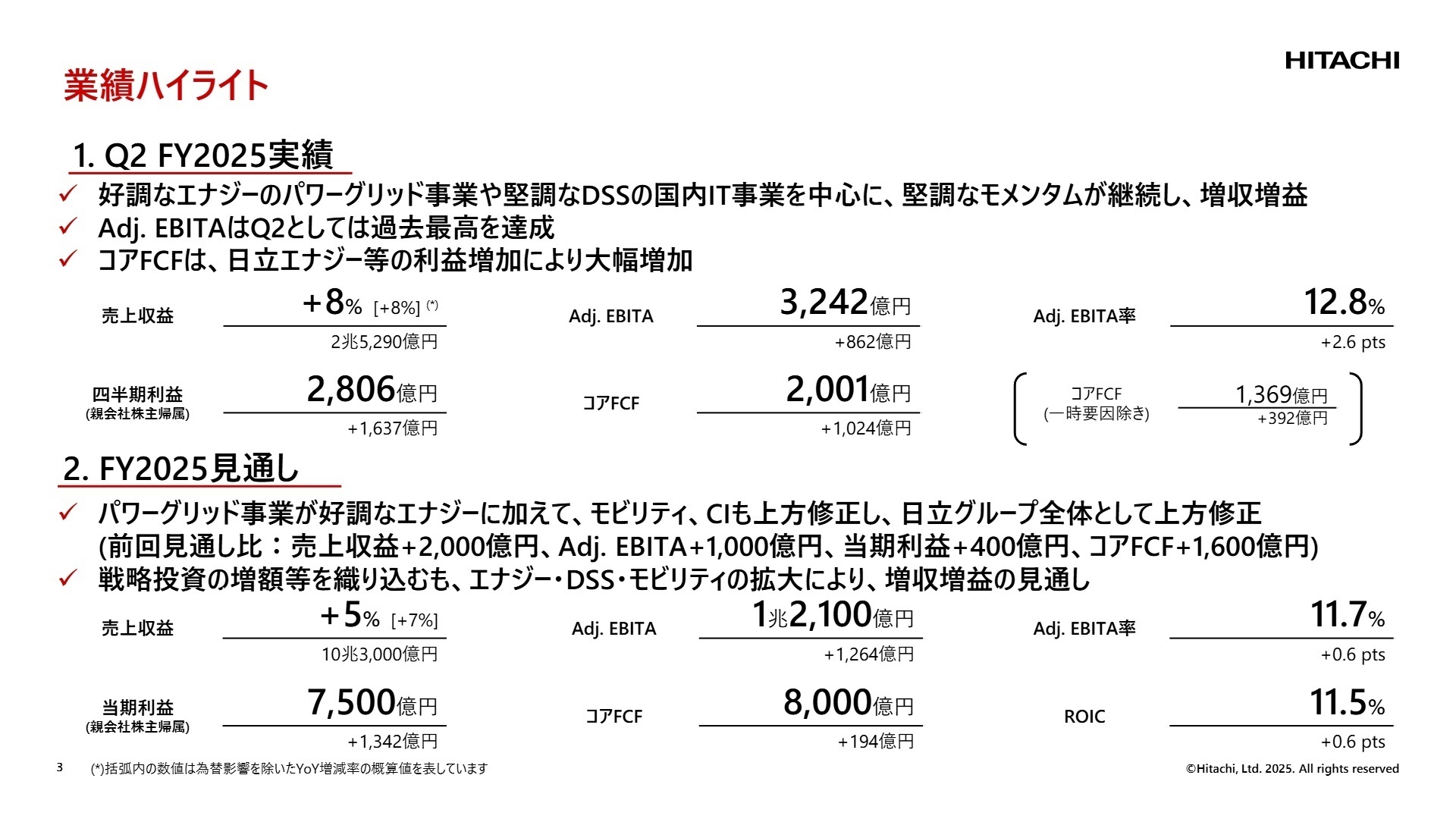

連結業績ハイライト

出典:2026年3月期 第2四半期連結決算の概要 P.3

売上収益

2兆5,290億円

+8%

Adj. EBITA

3,242億円

+862億円

当期利益

2,806億円

+1,637億円

※Adj. EBITA = 調整後営業利益から買収に伴う無形資産等の償却費を足し戻して算出した指標(事業の経常的な収益性を測る指標)

2025年3月期第2四半期累計の業績は、売上収益が前年比8%増、Adj. EBITAは前年から862億円増加と、極めて好調な推移を見せています。特に、再生可能エネルギーの導入拡大に伴う送電網整備の需要を取り込んだエナジー事業が利益成長を強力に後押ししました。また、事業再編に伴う一時的な利益の計上もあり、親会社株主に帰属する四半期利益は前年比で大幅な増加を記録しています。

通期予想に対する進捗状況については、主要4セクターすべてにおいて上方修正が行われるなど、業績のモメンタムは非常に強く、全体として順調に推移しています。

2

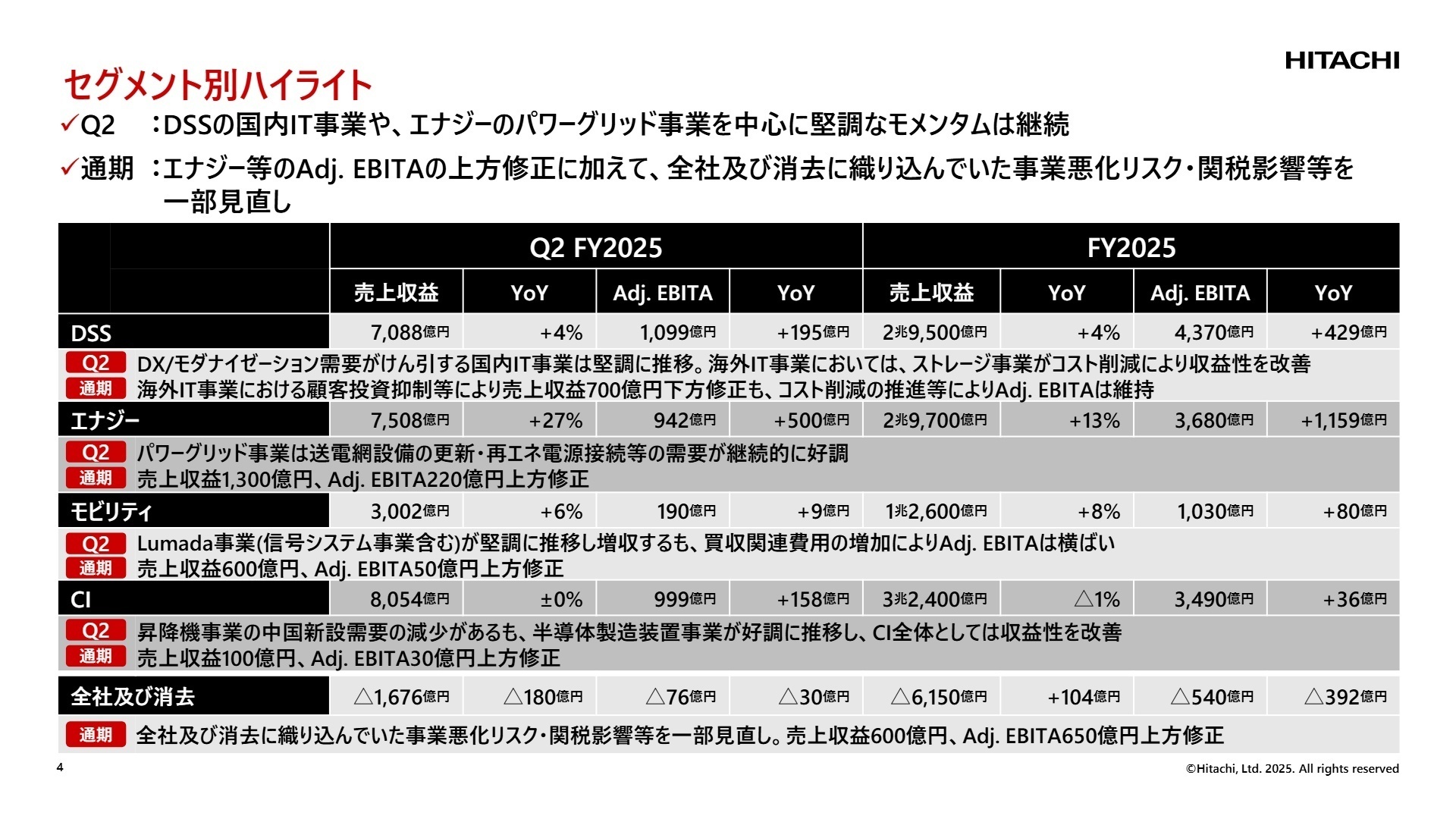

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期連結決算の概要 P.4

デジタルシステム&サービス (DSS)

事業内容:国内のDX支援、クラウドサービス、海外ストレージ事業、GlobalLogicによるデジタルエンジニアリング等を提供。

業績推移:売上収益7,088億円(前年比+4%)。国内IT事業の堅調なDX需要により、Q2として売上・利益ともに過去最高を更新。

注目ポイント:金融や公共など全分野でDX・モダナイゼーション(システムの近代化)案件が拡大しています。GlobalLogicによるAI技術の他セクター展開も加速しており、生成AIやデータ活用に精通したエンジニアにとって、日立グループ全体のデジタル変革を主導するチャンスが豊富です。

エナジー

事業内容:日立エナジー(パワーグリッド)や原子力発電など、クリーンエネルギーへの転換を支えるインフラを提供。

業績推移:売上収益7,508億円(前年比+27%)。受注残の着実な売上転換により、Adj. EBITAは前年から500億円の増益。

注目ポイント:世界的な送電網アップグレード需要により、受注残高は7.3兆円に達しています。グローバルプロジェクトの遂行体制を強化しており、北米や欧州を含む世界規模での大規模プロジェクトに関わりたい技術者やPM(プロジェクトマネージャー)には最適な環境です。

モビリティ

事業内容:鉄道車両、信号システム、運行管理サービス等のグローバルな鉄道ソリューションを展開。

業績推移:売上収益3,002億円(前年比+6%)。タレス社の鉄道信号関連事業の買収完了により、事業規模が拡大中。

注目ポイント:信号システム事業が堅調に拡大しており、特にデジタル技術を活用した次世代の鉄道インフラ監視システム(Omnicom社買収等)に注力しています。物理的なインフラとデジタルを繋ぐ「Physical AI」の実装を鉄道領域で推進できる、稀有なポジションが存在します。

コネクティブインダストリーズ (CI)

事業内容:ビルシステム(昇降機)、半導体製造装置(日立ハイテク)、産業機器等の幅広い製品・サービスを展開。

業績推移:売上収益8,054億円(前年並み)。中国の昇降機需要減があるも、半導体製造装置が好調で収益性が向上。

注目ポイント:(注:前年同期はJCHの一部が連結されていたが当期より株式譲渡)。半導体製造装置などの高成長領域や、産業用デジタルソリューション(Lumada)の拡大にシフトしています。ハードウェアの知見とデジタルを組み合わせ、工場の自動化や省エネを実現する領域での専門人材が強く求められています。

3

今後の見通しと採用の注目点

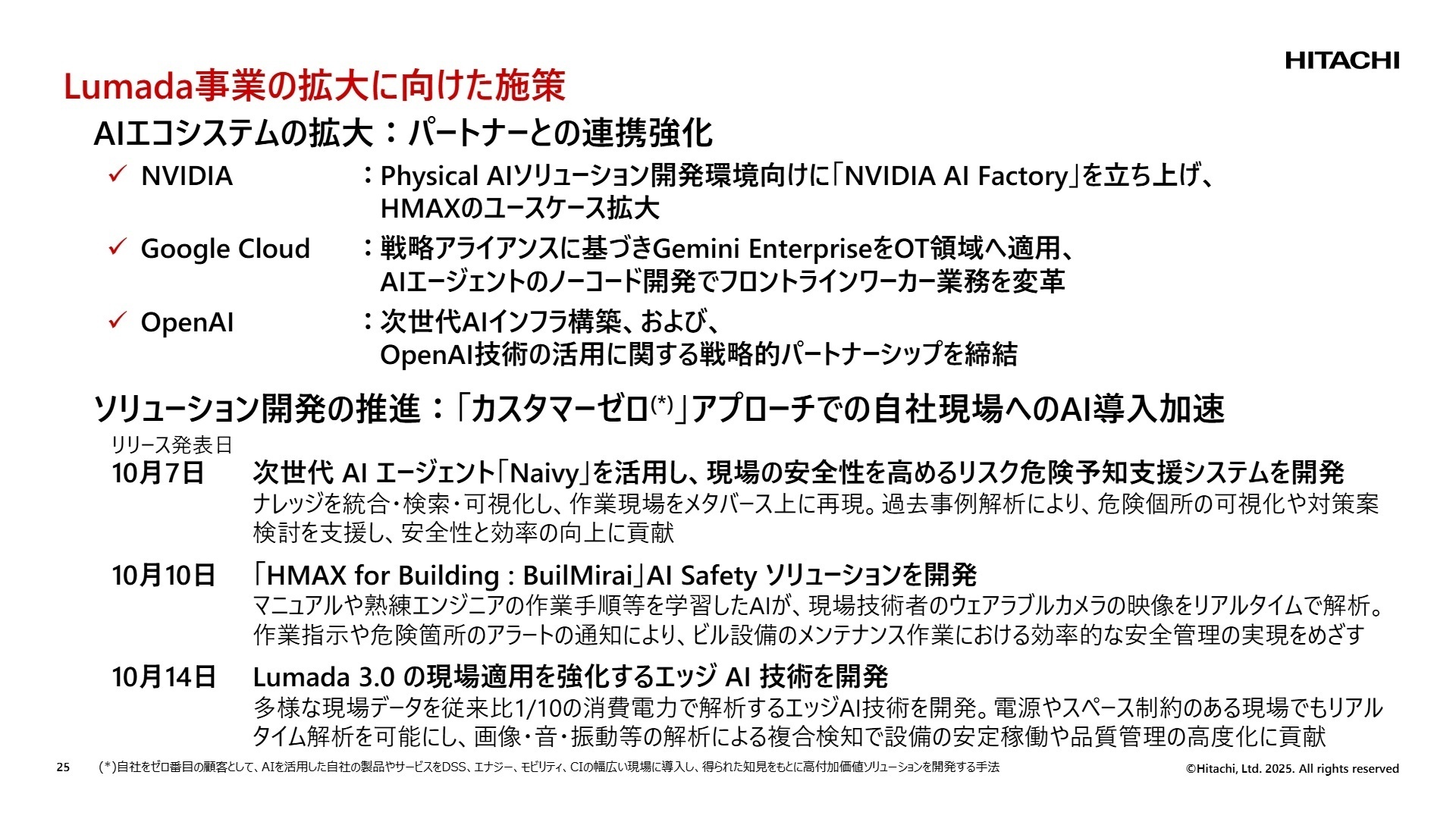

出典:2026年3月期 第2四半期連結決算の概要 P.25

日立製作所は、2025年3月期の通期業績予想を上方修正し、売上収益10兆3,000億円、Adj. EBITA 1兆2,100億円を目指しています。成長の柱となるのは、デジタル、エナジー、モビリティの各セクターにおける「Lumada」事業のさらなる拡大です。特に「Physical AI(物理領域へのAI実装)」をキーワードに、NVIDIA、Google Cloud、OpenAIといった世界的テックジャイアントとの戦略的アライアンスを強化しており、最先端のAIエコシステムの中でキャリアを積める点が最大の魅力です。

また、北米大手電力サービス事業者のShermco社買収など、グローバルな保守・修理ネットワークの拡充も進めています。質疑応答で言及された内容によれば、米国における関税影響などのリスクも価格転嫁やサプライチェーンの見直しにより抑制傾向にあり、安定した事業基盤のもとで攻めのキャリア形成が可能な状況です。

4

求職者へのアドバイス

日立は今、「デジタル・エナジー・モビリティ」の3軸で社会インフラを再定義しようとしています。特に、ITだけでなくOT(制御技術)に強みを持つ日立だからこそ可能な「Physical AI」の実装に共感し、自身の技術で社会課題を解決したいという姿勢は高く評価されるでしょう。また、大規模なM&Aによるグローバル化が急速に進んでいるため、国境を越えた多様なチームで成果を出したいという意欲も強力な武器になります。

「『カスタマーゼロ』アプローチによって、自社の現場からどのような新しいAIソリューションが生まれようとしているのか?」という質問は、同社の戦略を深く理解していることを示せます。また、「エナジーやモビリティの巨大な受注残を確実に利益へ転換していくために、現場レベルではどのような組織体制の強化を行っているのか?」と聞くことで、実務への意欲をアピールできるでしょう。

5

転職者が知っておきたい現場のリアル(口コミ)

大企業なだけあって大きな仕事ができる

大企業なだけあって大きな仕事ができる。クライアントも大手が多く、SEをやるなら他の企業では体験できないことも多いと感じる。

30代後半・システムエンジニア・男性 [キャリコネの口コミを読む]非常に厳しい案件を担当するのも事実である

基本的に大規模案件等が多く、非常に規模の大きいやりがいのある仕事を任せられるが、顧客のみならずセキュリティ性や条件等、非常に厳しい案件を担当するのも事実である。そのため、人によっては難易度が非常に高くプレッシャーの中で仕事をすることになる。

30代前半・機械設計・男性 [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期連結決算の概要(2025年10月30日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)(2025年10月30日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。