0 編集部が注目した重点ポイント

①営業利益は2,312億円を達成し2期連続で最高益を更新する

2025年度の通期業績は、医薬事業や国内住宅事業が力強く牽引し、営業利益が前期比で9.1%増の2,312億円となりました。既存事業の収益性向上とポートフォリオ変革の進展により最高益を2期連続で更新しており、中途採用の専門人材にとっても非常に魅力的な成長環境が整っています。

②ドイツのAicuris社を1,431億円で買収し医薬事業を拡大する

2026年4月17日に、重症感染症領域に強みを持つドイツの創薬企業Aicuris社の買収を完了しました。買収金額は1,431億円で、2026年度5月からP/L連結を開始します(前年同期は未連結のため単純比較不可)。これにより米国などの営業基盤を活用したグローバル展開が加速し、移植・免疫領域での新規キャリア機会が大きく拡大する見込みです。

③収益性の低下した一部誘導品事業を2030年度目途に再構築する

2026年5月12日の取締役会において、水島製造所の一部誘導品事業(スチレンモノマーやポリエチレンなど)の生産終了やアクリロニトリルの生産体制縮小など、大規模な構造転換方針を決定しました。対象となる251名の従業員は社内で再配置される予定であり、マテリアル領域での高付加価値シフトを本格化させています。

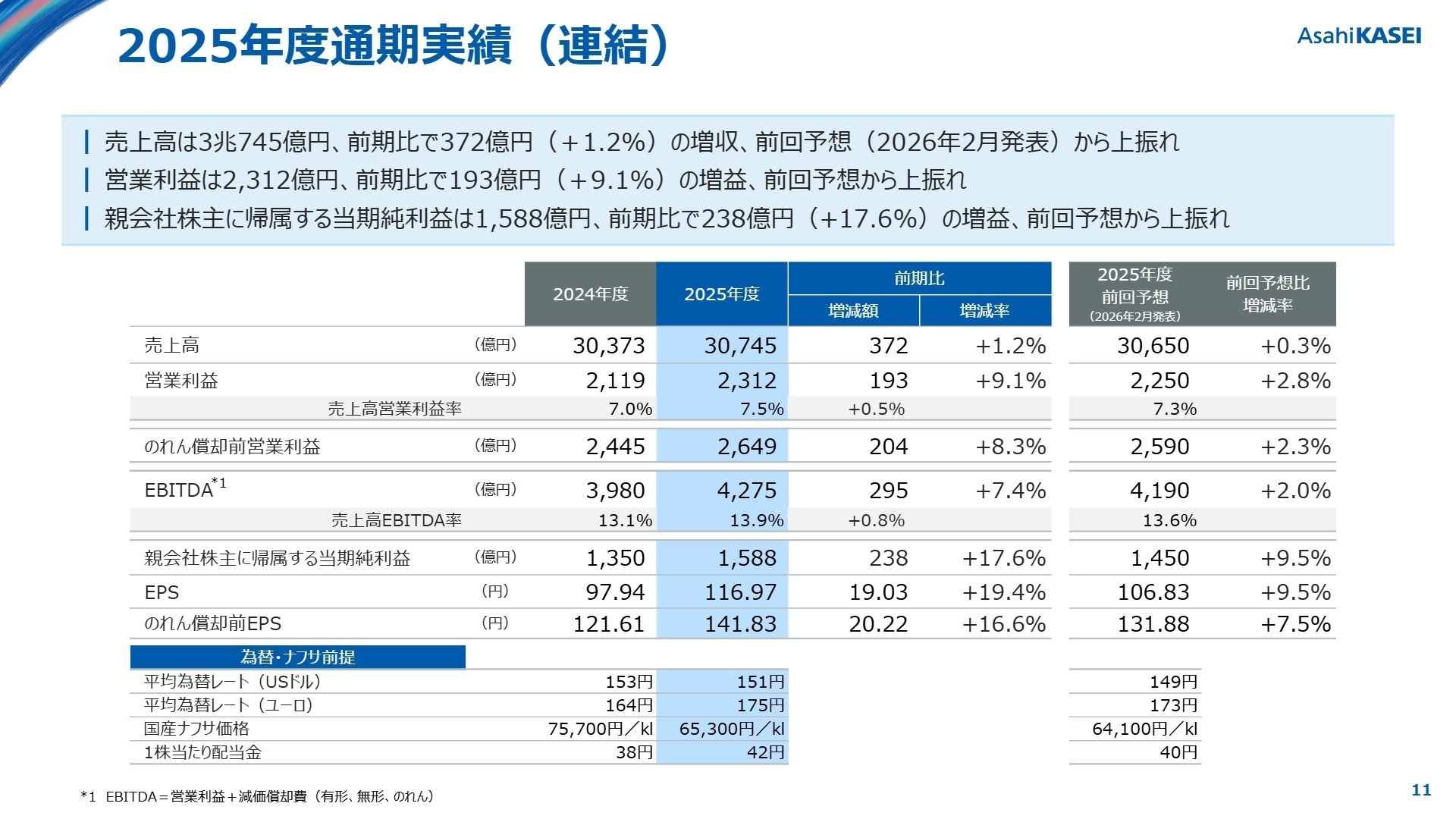

1 連結業績ハイライト

出典:2025年度 決算説明資料 P.11

売上高

3兆745億円

(前年同期比 +1.2%)

営業利益

2,312億円

(前年同期比 +9.1%)

経常利益

2,304億円

(前年同期比 +19.1%)

当期純利益

1,588億円

(前年同期比 +17.6%)

※のれん償却前営業利益 = 営業利益 + のれん償却費(買収に伴うのれんや無形固定資産の償却影響を除き、事業の実質的な収益力を測る非GAAP指標。当期は2,649億円で前年同期比+8.3%)

2025年度の通期実績は、売上高が前期比372億円増、営業利益が193億円増となり、2026年2月に発表された前回予想(売上高3兆650億円、営業利益2,250億円)をすべての指標で上振れて着地しました。持分法投資損益の改善により経常利益も大幅に伸長しており、経営基盤の強固さが示されています。

確定した通期実績の評価としては、期末に向けて主要事業が想定以上の伸びを見せたことから、業績は非常に順調な推移であったと評価できます。不透明な経営環境下でも安定して利益を創出できる体制が整っており、採用活動の継続的な活発化が期待されます。

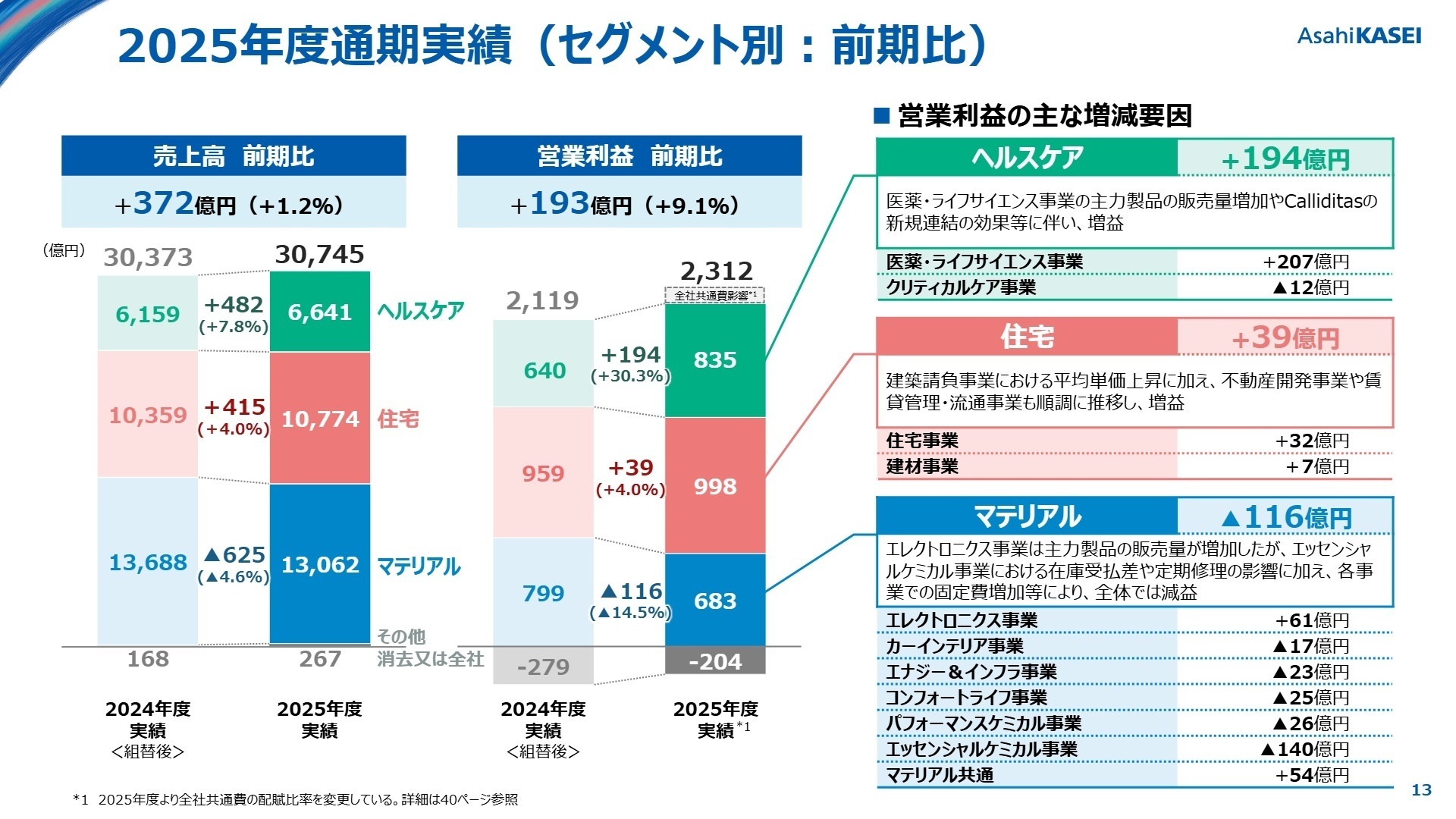

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明資料 P.13

ヘルスケアセグメント

【事業内容】 医薬事業(国内・米国主力製剤)、ライフサイエンス事業(ウイルス除去フィルター「プラノバ」、バイオ医薬品CDMO)、クリティカルケア事業(除細動器、着用型自動除細動器「LifeVest」)など。

【業績推移】 売上高は6,641億円(前期比+7.8%)、営業利益は835億円(前期比+30.3%)となり、全社トップの利益成長率を記録して大幅な増益を達成しました。

【注目ポイント】 2024年10月に連結を開始した米国のCalliditas社(注:前年同期は未連結のため単純比較不可)の腎疾患治療剤「Tarpeyo」の売上高が急成長しました。2026年4月にはさらにAicuris社を買収するなど、グローバルな開発・商業化体制の拡大に向けて、医薬・臨床開発や海外マーケティングの専門人材の需要が極めて高くなっています。

住宅セグメント

【事業内容】 国内住宅(建築請負、不動産開発、賃貸管理・不動産流通、リフォーム)、海外住宅(北米・豪州における建築請負・建売)、建材事業(ALCパネル、断熱材)など。

【業績推移】 売上高は1兆774億円(前期比+4.0%)、営業利益は998億円(前期比+4.0%)となり、国内を中心に極めて堅調な増収増益で着地しました。

【注目ポイント】 国内の建築請負事業において、物件の大型化や高付加価値化による平均単価の上昇が利益に貢献しました。海外住宅事業(2024年9月に北米のODC社を新規連結、注:前年同期は一部未連結のため単純比較不可)は需要減で横ばいですが、国内は賃貸管理の戸数増加が安定収益を支えています。高付加価値化や集合住宅事業の拡大を担う設計・施工のプロフェッショナルが求められています。

マテリアルセグメント

【事業内容】 エレクトロニクス(半導体保護膜、電子部品)、カーインテリア、エナジー&インフラ(セパレータ等)、コンフォートライフ、パフォーマンスケミカル、エッセンシャルケミカルなど。

【業績推移】 売上高は1兆3,062億円(前期比-4.6%)、営業利益は683億円(前期比-14.5%)となり、一部の市況下落や定期修理の影響を受け全体としては減益となりました。

【注目ポイント】 石化関連は苦戦した一方、エレクトロニクス事業はAIサーバーや最先端半導体パッケージ向けの旺盛な需要を背景に、感光性絶縁材料「パイメル」やガラスクロスの販売が非常に好調で61億円の大幅増益となりました。最先端材料のR&D体制強化、および既存の化学事業における構造転換(DXや事業モデルシフト)を牽引できる先端技術人材への期待が高まっています。

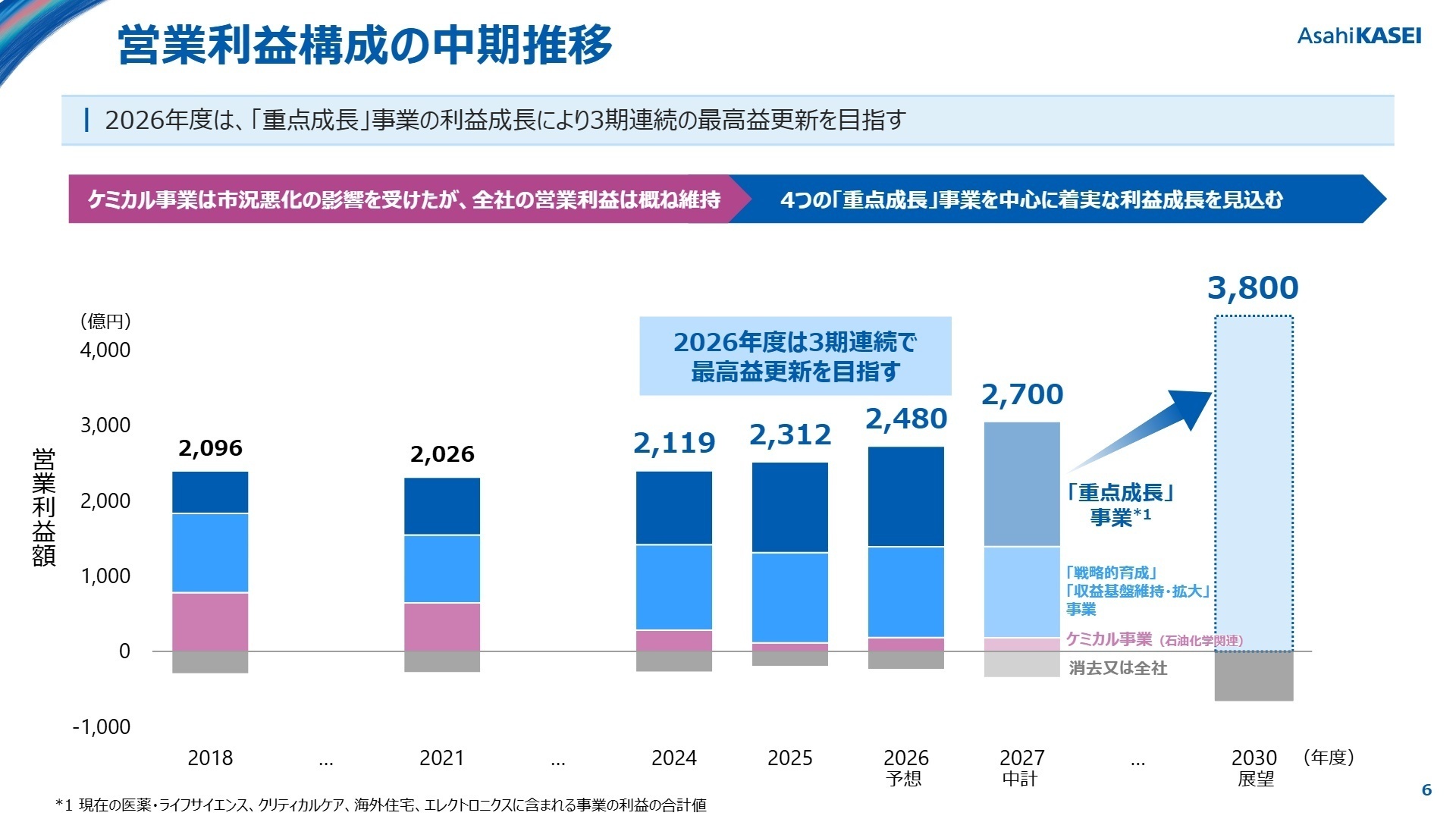

3 今後の見通しと採用の注目点

出典:2025年度 決算説明資料 P.6

2026年度(2027年3月期)の通期予想は、営業利益が前期比7.3%増の2,480億円を計画しており、3期連続の最高益更新を本格的に狙います。エレクトロニクス事業やクリティカルケア事業など「重点成長」事業が引き続き業績を強力に牽引する見通しです。2026年4月に買収したAicuris社に伴う一時的なのれん等償却費やライセンス導入費用の増加でヘルスケアの一部事業が一時的に減益となるものの、既存事業の圧倒的な成長で十分にカバーする計画です。また、マテリアルセグメントにおける2030年度を目途とした一部誘導品事業の再構築など、低資本効率事業の構造転換を加速させており、高付加価値市場への転換を強力に進めています。変革の第二ステージを担う高度専門人材の採用はさらに活性化するでしょう。

4 求職者へのアドバイス

志望動機のヒント

旭化成は「ヘルスケア」「住宅」「マテリアル」の3領域による多角化経営の強みを生かし、大胆な構造転換と成長投資をハイスピードで両立させています。特に、先端半導体パッケージ向け材料を中心としたエレクトロニクス事業の販売拡大や、積極的な海外M&Aによるグローバル医薬事業の強化など、既存の枠組みにとらわれない事業ポートフォリオの変革が進行中です。自らの専門知識やグローバルな経験を生かし、同社が推進する「戦略的成長」や「高付加価値事業モデルへのシフト」にどのように貢献できるかを具体的にアピールすることが、面接官の共感を得る強力な志望動機となります。

面接での逆質問例

・2026年4月にドイツのAicuris社の買収が完了し、移植・免疫領域における開発パイプラインが大幅に強化されたと伺いました。今後、日米を中心としたグローバル市場での開発・商業化を加速させていくにあたり、中途採用で入社する専門人材には具体的にどのような役割や成果を期待されていますか。

・2030年度を目途に水島製造所の一部誘導品事業の再構築を行うという、大規模な構造転換の方針が決議されました。マテリアルセグメントにおいて、資本効率の低い汎用品から先端パッケージ材料等の高付加価値市場、あるいは無形資産を活用した新しい事業モデルへのシフトを現場で推進するにあたり、新しく参画する人材にはどのようなマインドセットやスキルが最も求められているでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

安心して長く働ける職場

住宅補助が充実しており、特に工場地区では寮が利用できるため、住居に関する心配が少ないです。オフィスは新しく、清潔感があり、快適に働く環境が整っています。また、英会話などのスキルアップを支援する制度も充実しており、学びたい意欲がある人には最適です。副業についても、人事と相談の上で本業に支障がない範囲で許可されるため、柔軟な働き方が可能です。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]意思決定のプロセスが遅い

意思決定のプロセスが遅いと感じることがあり、改善の余地があります。少人数での業務が多いため、異動が難しい場合もありますが、その分、専門性を深めることができます。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 旭化成株式会社 2025年度決算説明資料(2026年5月12日発表)

- 旭化成株式会社 2026年3月期 連結決算短信〔日本基準〕

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。