0 編集部が注目した重点ポイント

①26年度内に6つの生産拠点を統廃合する

2025年度より経営再建計画「Re:Nissan」を推進し、10か月で7つの生産拠点を発表、2026年度内に6拠点を統廃合します。中国を除くグローバル生産能力を350万台から250万台へ削減するため、生産管理やサプライチェーンの再構築に関わるポジションで構造改革を主導する専門人材の重要性が高まっています。

②27年度までに2万人の人員削減を進める

2027年度までの人員規模適正化に向けて総数20,000人の削減を計画し、2025年度には日本・米国・英国で自主退職プログラムを導入しました。組織のスリム化やシェアードサービスの活用が進む中、業務効率化や外部委託管理の経験を持つマネジメント人材へのニーズが変化しています。

③見積り変更で営業利益を約476億円押し上げる

当連結会計年度よりソフトウェア耐用年数の延長と製品保証引当金の見積り変更を実施し、合計で約476億円の営業利益押し上げ要因となりました。算出基準の変更により前年同期比のデータと単純比較が困難なため財務数値を分析する際は注意を要しますが、経費削減への取り組みが数字に表れています。

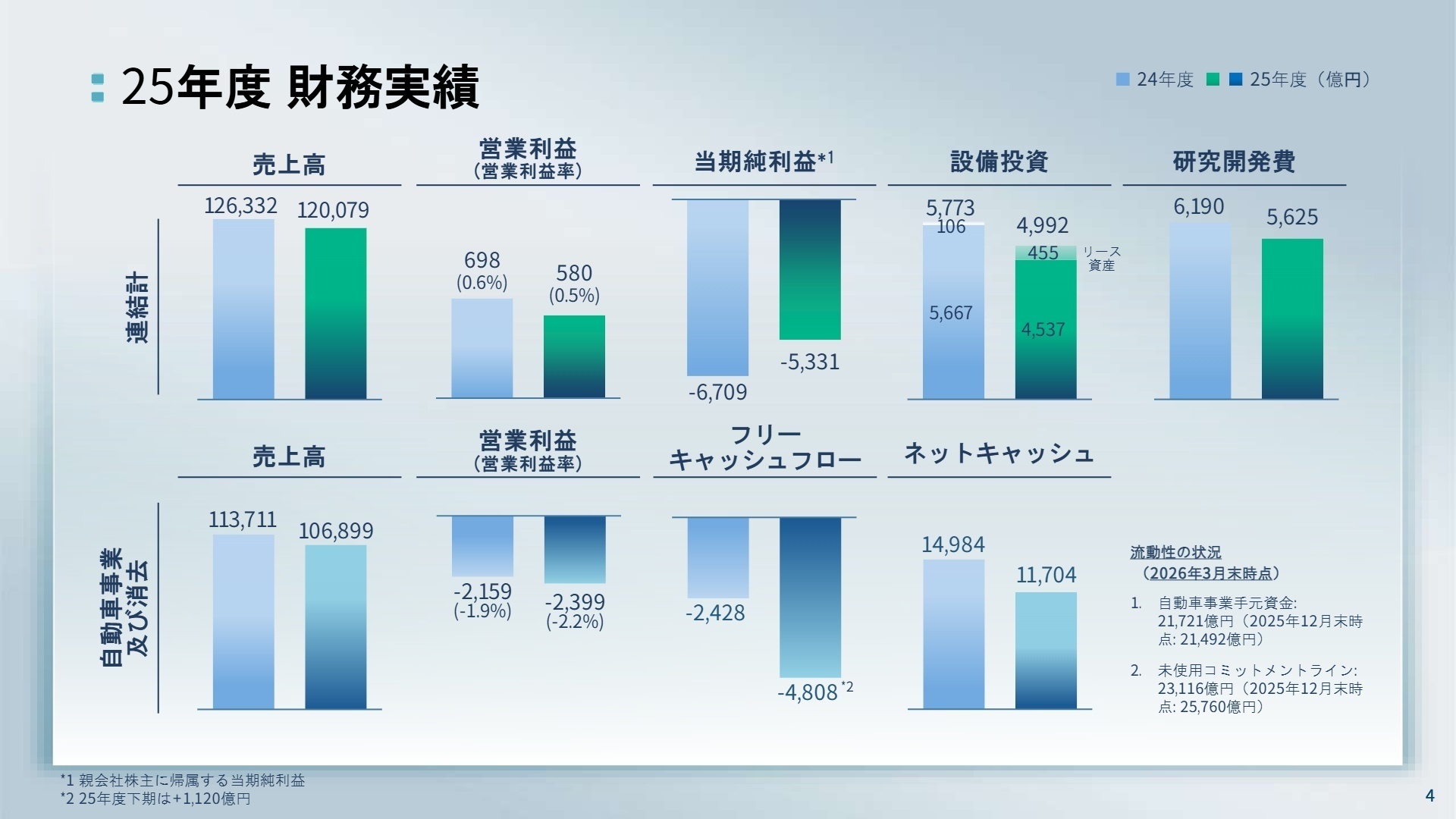

1 連結業績ハイライト

出典:2025年度 決算報告 P.4

売上高

12兆80億円

前年同期比 -4.9%

営業利益

580億円

前年同期比 -16.9%

経常利益

11億円

前年同期比 -99.5%

当連結会計年度の業績は、世界的な需要変動や激しい市場競争を背景に売上高が前期比4.9%減の12兆79億円、営業利益が16.9%減の580億円となりました。米国関税や為替変動の影響を受けつつも、徹底したコスト削減の推進により本業の営業利益の減少を最小限に抑えています。

特別損失に固定資産の減損損失3,662億円を計上したことなどから、親会社株主に帰属する当期純利益は5,331億円の赤字となりましたが、前期から1,378億円の改善を示しています。

当期は通期実績の確定であるため進捗率による評価ではありませんが、「Re:Nissan」の取り組みのもとで通期2,000億円超の固定費削減を達成しました。下期の自動車事業フリーキャッシュフロー(財務活動を除く現金収支)の黒字化や、関税影響を除いた自動車事業営業利益の計画前倒しでの黒字化達成など、構造改革の確かな成果が随所に表れています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算報告 P.3

自動車事業

【事業内容】 自動車および部品の製造・販売をグローバルに展開するグループのコア事業です。多様なパワートレインを搭載した車両を開発しています。

【業績推移】 外部顧客への売上高は10兆7,603億円、セグメント利益は2,929億円となり、厳しい競争環境の中でコスト削減を推進しました。

【注目ポイント】 経営再建計画のもと、開発期間を30か月に短縮する開発の刷新や、生産ライン・シフトの最適化を継続しています。新型モデルの投入により小売販売を押し上げる戦略が進んでおり、先進的な車両開発や生産効率化を担うエンジニアリング人材の重要性が極めて高まっています。

販売金融事業

【事業内容】 自動車事業の販売活動を支援するため、購入者や販売店向けの自動車ローンやリースなどの金融サービスを提供しています。

【業績推移】 外部顧客への売上高は1兆2,476億円、セグメント利益は2,979億円となり、前連結会計年度と比較して増益を達成しました。

【注目ポイント】 市場競争の激化や米国におけるマーケティング費用の構成変更に伴いペネトレーション(金融利用率)は低下したものの、一過性の損失引当金の戻し入れなどにより利益を確保しています。多様な資金調達方法と強固な流動性を維持しており、リスク管理や財務戦略の専門知識を持つ人材が求められています。

日本(地域別)

【事業内容】 国内市場における自動車の製造および販売、ならびにこれらに附帯する関連業務を担っています。

【業績推移】 所在地別の外部顧客売上高は1兆8,415億円、営業利益は54億円となり、国内市場の弱い需要の影響を受けて減益となりました。

【注目ポイント】 弱い需要やモデルサイクル変更のタイミングの影響により販売台数は落ち込んだものの、新型「ルークス」や「リーフ」の受注は堅調に推移しています。国内の販売チャネル改善や来店数の回復に向け、マーケティングの最適化やディーラーサポートの強化を行える人材が活躍できるフィールドです。

北米(地域別)

【事業内容】 米国、カナダ、メキシコを含む北米地域における自動車の製造・販売および金融サービスを展開しています。

【業績推移】 所在地別の外部顧客売上高は6兆6,773億円、営業利益は687億円となり、前期の383億円から大幅な増益を達成しました。

【注目ポイント】 米国では現地生産モデルによる小売販売が堅調であり、「米国生産、米国販売」戦略の推進によって収益性を大きく向上させています。また、メキシコでは堅調な需要とコアモデルの投入が販売を強力に牽引しており、クロスボーダーのサプライチェーン管理や地域戦略を担う人材の貢献度が非常に高いエリアです。

欧州(地域別)

【事業内容】 フランス、イギリス、スペインを含む欧州諸国における自動車の製造および販売業務を統括しています。

【業績推移】 所在地別の外部顧客売上高は1兆4,485億円、営業利益は541億円となり、需要減にともない前期の988億円から減少しました。

【注目ポイント】 弱い需要とモデルサイクルの移行期が重なったことで全体の販売台数は弱含みましたが、「キャシュカイ e-POWER(独自のハイブリッド技術)」などの環境対応車の投入を進めています。英国などの環境規制への対応や製品の魅力向上が急務となっており、環境対応車の投入を進めています。

アジア(地域別)

【事業内容】 中国、タイ、インドなどのアジア諸国における自動車の製造・販売およびこれに関連する事業を行っています。

【業績推移】 所在地別の外部顧客売上高は5,084億円、営業利益は313億円となり、競争激化の中で一定の利益を確保しました。

【注目ポイント】 中国では新エネルギー車(NEV)の「N7」や「N6」の投入により堅調に推移しており、現地大手とのスマートコックピット採用などパートナーシップを強化しています。インドでも新型車の投入計画があり、激変するアジア市場で現地ニーズを捉えたスピード感のある開発を主導できる人材への期待が高まっています。

その他(地域別)

【事業内容】 大洋州、中近東、南アフリカ、中南米(メキシコ除く)を含む広範な地域での自動車販売などを担当しています。

【業績推移】 所在地別の外部顧客売上高は1兆5,322億円、営業利益は52億円となり、前期の25億円から倍増を記録しました。

【注目ポイント】 GCC諸国(中東の湾岸協力会議加盟国)において市場シェア10.7%を獲得し、小売販売が前年比6.2%増の39,000台となるなど強固な市場プレゼンスを維持しています。徹底した在庫管理と精度の高いマーケティングを通じて事業運営の質を向上させる専門人材が求められています。

3 今後の見通しと採用の注目点

出典:2025年度 決算報告 P.8

2026年度の通期連結業績予想として、売上高13兆円(前期比8.3%増)、営業利益2,000億円(前期比244.8%増)を見込んでおり、V字回復に向けた成長路線を描いています。新型モデルのグローバル投入により小売販売台数は前期比4.7%増の330万台に拡大する計画です。

為替や原材料価格の上昇によるマイナス影響を見込むものの、生産効率化などによるモノづくりコストの減少や販売パフォーマンスの改善を織り込んでいるほか、Wayve社やUber社とのロボタクシー協業(東京)といった最先端技術のパートナーシップ強化を明言しており、デジタルやAI分野の専門人材獲得が今後の成長のカギを握っています。

4 求職者へのアドバイス

経営再建計画「Re:Nissan」のもとで推進されているドラスティックな構造改革や、開発期間の短縮といった「モノづくりの刷新」を志望動機に盛り込むと効果的です。また、自動運転や次世代モビリティ分野における「最先端技術のパートナーシップ強化」に共感し、自身のデジタルスキルやアライアンス経験を活かして新時代の自動車ビジネスを牽引したいという意欲を示すことで、変革期にある同社への強いマッチングをアピールできます。

・2026年度の見通しにおいて「モノづくりコストの3,400億円削減」が掲げられていますが、この中で中途採用者に対して具体的にどのような役割や変革の主導が期待されていますでしょうか。

・Wayve社やUber社とのロボタクシー協業をはじめとする「次世代のモビリティ知能化戦略」において、今後数年間で中途採用の専門人材が最も活躍できる具体的なプロジェクトや領域について教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日産自動車株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 日産自動車株式会社 2025年度 決算報告

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。