0編集部が注目した重点ポイント

①売上収益2.1兆円で過去最高を達成する

重点戦略製品(PADCEVやVYLOYなど)がグローバル市場で力強く成長し、前期比で1,400億円以上の売上増加をもたらしたことが主因です。さらにフルベースの営業利益や当期利益も前年比で大幅なプラスとなり、主力製品群の拡大が確かな収益の柱として機能していることが確認されました。

②構造改革の推進で約250億円を最適化する

独占販売期間満了を乗り越えて持続的な成長を実現するため、業務効率化プログラム「SMT」を徹底しています。当期は通期で約250億円のコスト最適化を達成し、販管費率を前期比で2.3ppt改善させました。臨床開発業務の自社機能拡張による外注費削減などが結実しています。

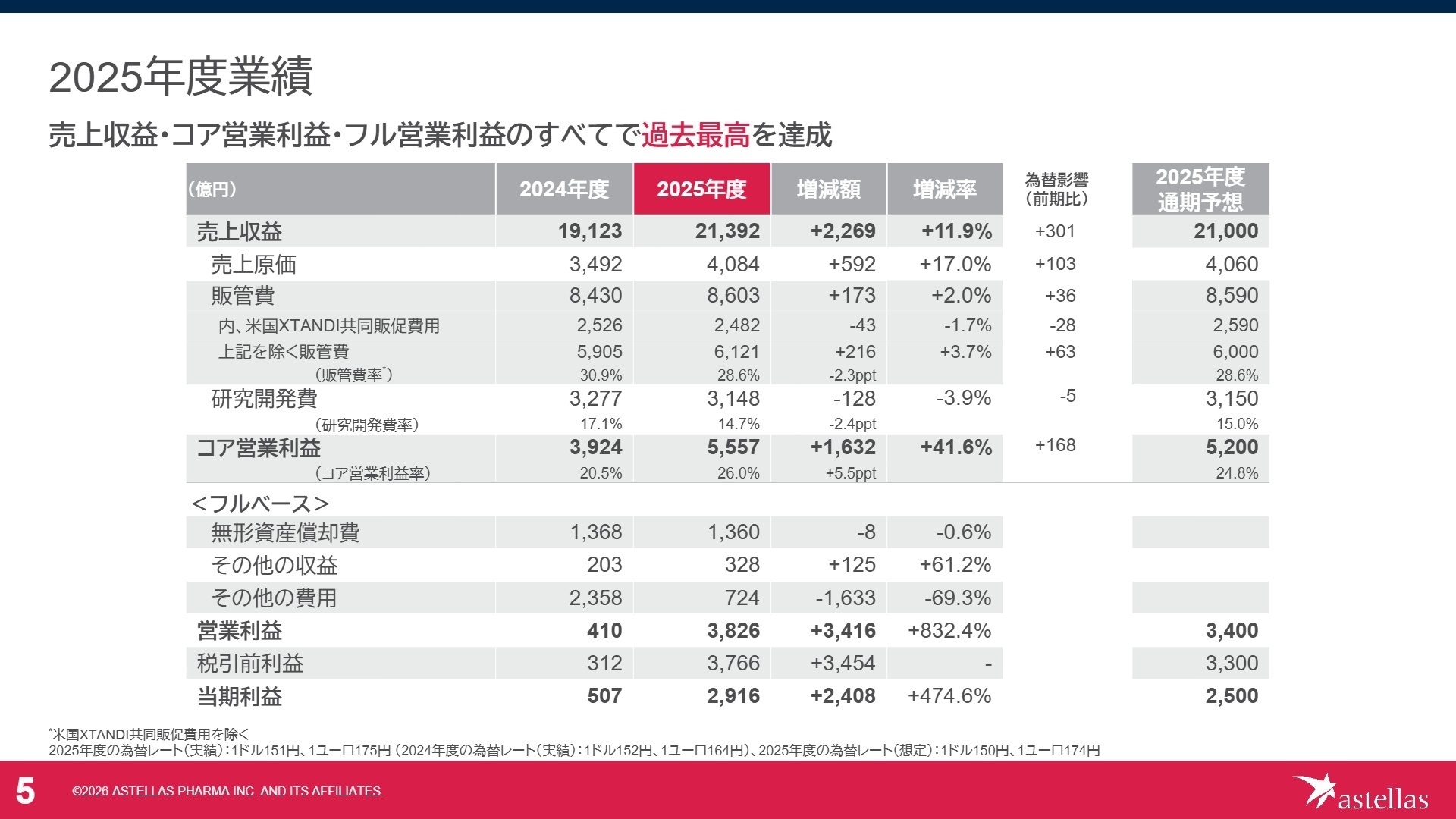

1連結業績ハイライト

出典:2025年度決算概況 P.5

売上収益

2兆1,392億円

前期比 +11.9%

コア営業利益

5,557億円

前期比 +41.6%

営業利益(フルベース)

3,826億円

前期比 +832.4%

当期利益

2,916億円

前期比 +474.6%

※コア営業利益=フルベースの営業利益から、無形資産償却費や減損損失、組織改編に伴う費用などの特定の重要な調整項目を除外した、事業の本質的な収益力を示す指標です。

当連結会計年度の売上収益は、がん治療剤「PADCEV」や「VYLOY」などの重点戦略製品が力強く牽引したことで、2兆1,392億円に達しました。費用面では、持続可能な利益構造の構築を目指す「SMT」の実行により販売費及び一般管理費率が改善され、コア営業利益は前期比で41.6%増の5,557億円となりました。フルベースの営業利益や当期利益についても過去最高を更新するなど、強固な収益構造の確立が大きく前進しています。

期初に公表されていた通期予想(売上収益2兆1,000億円、コア営業利益5,200億円)に対する実績の進捗状況はこれをも上回って着地しており、業績の進捗は極めて順調に推移したと高く評価できます。

2事業別分析:転職者が活躍できるフィールド

出典:2025年度決算概況 P.6

米国エリア

【事業内容】 北米市場における医療用医薬品の販売および臨床開発実務を担う主力市場です。

【業績推移】 当期の売上収益は9,402億円を記録し、前年比で8.5%増と手堅く拡大しました。

【注目ポイント】 加齢黄斑変性治療剤「IZERVAY」の新規患者数が伸び売上が堅調に拡大しています。また「PADCEV」の新適応症立ち上がりも業績拡大を裏支えしており、最大市場での競争力維持のために専門性の高い臨床開発職やコマーシャル職が必要とされています。

日本エリア

【事業内容】 国内における医薬品の製造販売体制、並びに先端研究開発を統括する拠点です。

【業績推移】 売上収益は2,890億円となり、前年同期比で8.2%増の成長を遂げました。

【注目ポイント】 胃がん治療剤「VYLOY」の発売や検査率の上昇が好調を牽引しています。さらに「VEOZAH」などのライフサイクルマネジメントも加速しており、国内の新薬浸透を最大化させる薬事申請やMR(医薬情報担当者)などのプロフェッショナルが求められています。

エスタブリッシュドマーケット

【事業内容】 欧州諸国やカナダなど、成熟した社会保障制度を持つ先進国での事業を展開しています。

【業績推移】 売上収益は5,636億円にのぼり、前年同期比で16.1%増の大幅な増収を達成しました。

【注目ポイント】 前立腺がん治療剤「XTANDI」の売上が手堅く拡大したほか、「PADCEV」の欧州での浸透が進んでいます。各国独自の医療制度や償還アクセス制度を緻密に分析し、市場参入戦略を最適化できるグローバルアクセス人材の需要が高まっています。

チャイナ

【事業内容】 急成長を続ける中国本土および香港における承認取得およびコマーシャル活動を行います。

【業績推移】 売上収益は1,015億円に達し、前年同期比で29.6%増の極めて高い伸びを示しました。

【注目ポイント】 パイプラインの開発進展が目覚ましく、「PADCEV」の承認申請準備や「VEOZAH」の臨床試験データの判明などが続いています。巨大な中国市場における早期の上市と普及を成功させるため、現地当局との交渉力を持つ開発推進のスペシャリスト必要不可欠です。

インターナショナルマーケット

【事業内容】 中南米、中東、アフリカ、東南アジア、韓国、台湾、豪州など広範な成長地域を包括しています。

【業績推移】 売上収益は2,307億円に拡大し、前年同期比で13.4%増の二桁増収を維持しました。

【注目ポイント】 各マーケット特有のニーズに応じた主要製品の販売アプローチが功を奏しています。多国籍な規制環境へのスピーディな適応とサプライチェーンの強靭化が求められる中、クロスボーダーで流通や営業戦略を統合・コントロールできるマネジメント人材への期待が高まっています。

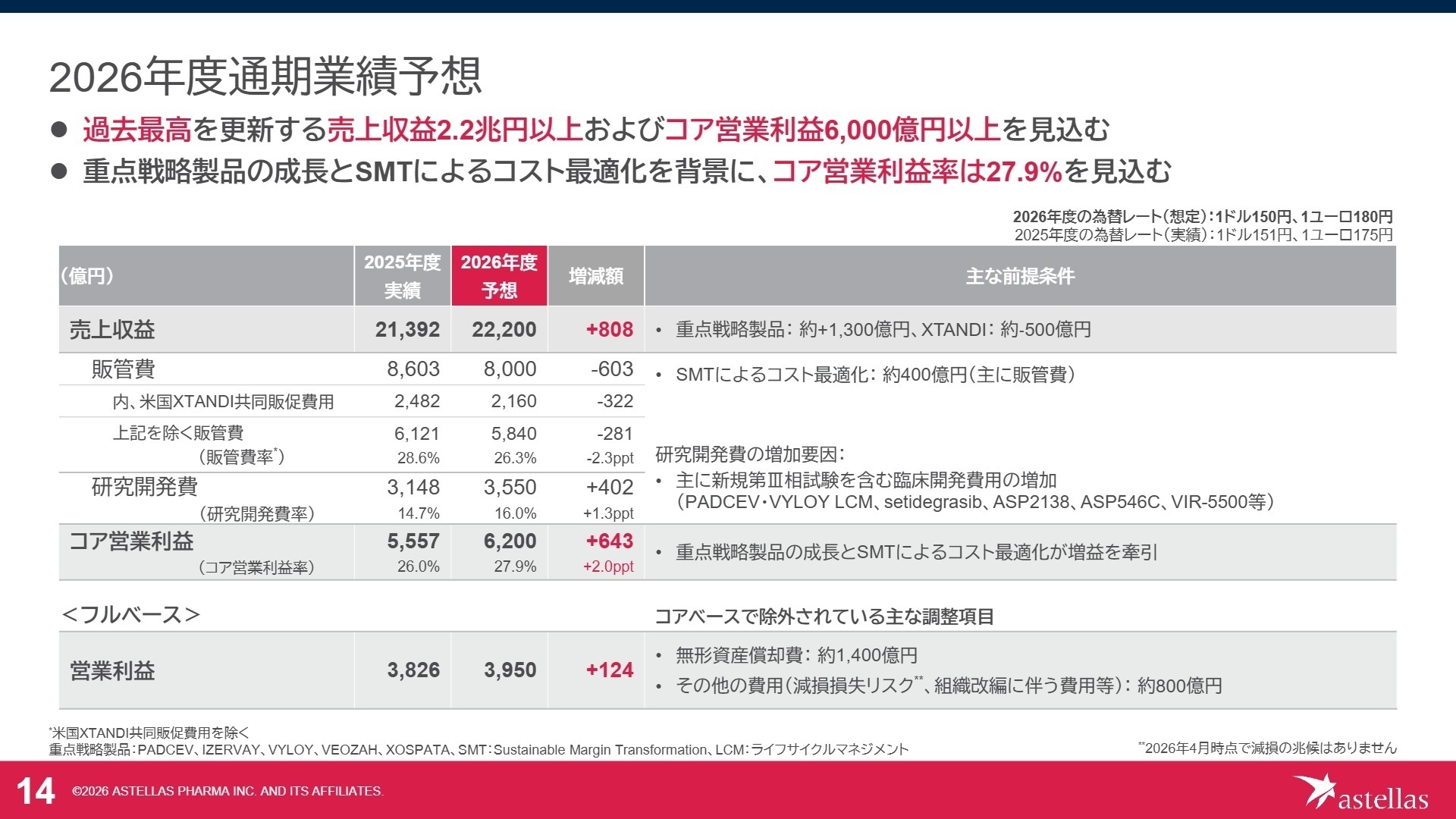

3今後の見通しと採用の注目点

出典:2025年度決算概況 P.14

2026年度(次期)は、重点戦略製品のさらなる拡大(合計で前期比27.0%増の6,100億円予想)を背景に、売上収益2兆2,200億円、コア営業利益6,200億円以上のさらなる最高益更新を計画しています。一方で、米国のインフレ抑制法(IRA)施行に伴うマイナス影響を見込み、「XTANDI」の減収を予測するなど、市場環境の大きな変化にも備えています。これに対抗するため、次期も「SMT」による約400億円規模のコスト構造の最適化(主に販管費の効率化)を徹底して継続します。また、複数の開発中プログラムが新規第Ⅲ相試験へ移行することに伴い、研究開発費を3,550億円(前期比12.8%増)へ拡大投資する予定です。このように、新薬パイプラインの価値最大化を加速させるための臨床開発プロジェクトマネジメント職や高度なバイオ研究職において、中途採用の重要性が一段と高まっています。

4求職者へのアドバイス

志望動機のヒント

同社は主力医薬品の独占販売期間満了(LOE)という大きな転換期を、独自の「Focus Area アプローチ」や重点戦略製品の爆発的な成長によって見事に乗り越えつつあります。当期の最高益決算はその確かな証明です。面接の志望動機では、「最先端のモダリティ(創薬技術)を追求し、世界の未充足の医療ニーズに挑みたい」というプロダクト視点の熱意だけでなく、同社が全社を挙げて推進する「SMT」に着目し、「業務効率化や機能の内製化プロセスに自身の専門スキルを活かしたい」という構造改革への貢献意欲をアピールすると、非常に強いインパクトを与えることができます。

面接での逆質問例

1. 2026年度は開発業務の効率化や内製化を進める「SMT」により約400億円のコスト最適化を目指すとのことですが、中途採用者がこれまでの外部ベンダーマネジメントや業務プロセス改善の経験を活かし、具体的な内製化の現場をどのように推進していくことが期待されますか?

2. 米国インフレ抑制法(IRA)に伴う「XTANDI」の減収影響を重点戦略製品の成長で吸収する方針ですが、今後米国以外のエスタブリッシュドマーケットや日本市場において、さらなる製品価値の最大化や市場アクセスの拡大を達成するために、現場のコマーシャル組織や専門人材にどのような新しい挑戦が求められていますか?

5転職者が知っておきたい現場のリアル(口コミ)

借り上げ社宅制度が強い

福利厚生は高水準で、中でも破格の負担金で好きな家に住める借り上げ社宅制度が強い。また、育児時短制度は三年生まで使えるので、いわゆる一年生の壁を乗り越えやすい。

(30代後半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔IFRS〕(連結)

- 2025年度 決算概況(説明資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。