0 編集部が注目した重点ポイント

① 上期純利益が過去最高の5,003億円に到達し増配も決定する

2026年3月期第2四半期の連結純利益は、前年同期比14.1%増の5,003億円となり、中間期として過去最高益を更新しました。好調な業績を背景に、年間配当予想を期初計画から10円引き上げ、1株当たり210円とする11期連続の増配を打ち出しています。収益基盤の厚みが増しており、中長期的なキャリア形成の場として非常に魅力的な状況です。

② 株式分割の実施により投資家層の拡大と流動性向上を図る

2026年1月1日付で普通株式1株につき5株の割合で株式分割を実施することを決定しました。これにより投資単位当たりの金額を引き下げ、より多くの投資家が参加しやすい環境を整えます。これは市場での注目度をさらに高める施策であり、企業の透明性向上と株主還元を重視する経営姿勢の表れといえます。採用市場においても、企業の更なる成長への意欲を感じさせる重要な指標です。

③ 事業ポートフォリオの刷新と大規模な資産入れ替えを加速させる

当期よりデサントの連結子会社化や、C.P. Pokphand(食料・飼料事業)の売却など、大規模な構造変化が進んでいます。さらに、セブン銀行との資本業務提携やカワサキモータースへの出資など、既存の枠組みを超えた連携が次々と実行されています。非資源分野を中心に「稼ぐ力」を再定義しており、新規事業の立ち上げやPMI(買収後の統合プロセス)に携わる専門人材へのニーズが急増しています。

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.2

収益

7兆2,492億円

前年同期比: Δ0.6%

当社株主に帰属する中間純利益

5,003億円

前年同期比: +14.1%

営業キャッシュ・フロー

6,092億円

過去最高を更新

収益は若干の減少となりましたが、純利益は前年同期から618億円増加し、5,000億円の大台を突破しました。主な要因は、C.P. Pokphand(CPP)の売却に伴う約880億円の一過性利益や、デサントの連結子会社化、情報・金融分野での好調な取引です。特に、資源価格の下落や為替の影響によるマイナス分を、非資源分野の成長で十分に補う構造が確立されています。

キャッシュ・フロー面でも、営業キャッシュ・フローが過去最高の6,092億円を記録し、投資原資を十分に確保できています。株主還元についても、自己株式取得を1,500億円以上実行するなど、極めて強気な経営姿勢を維持しています。

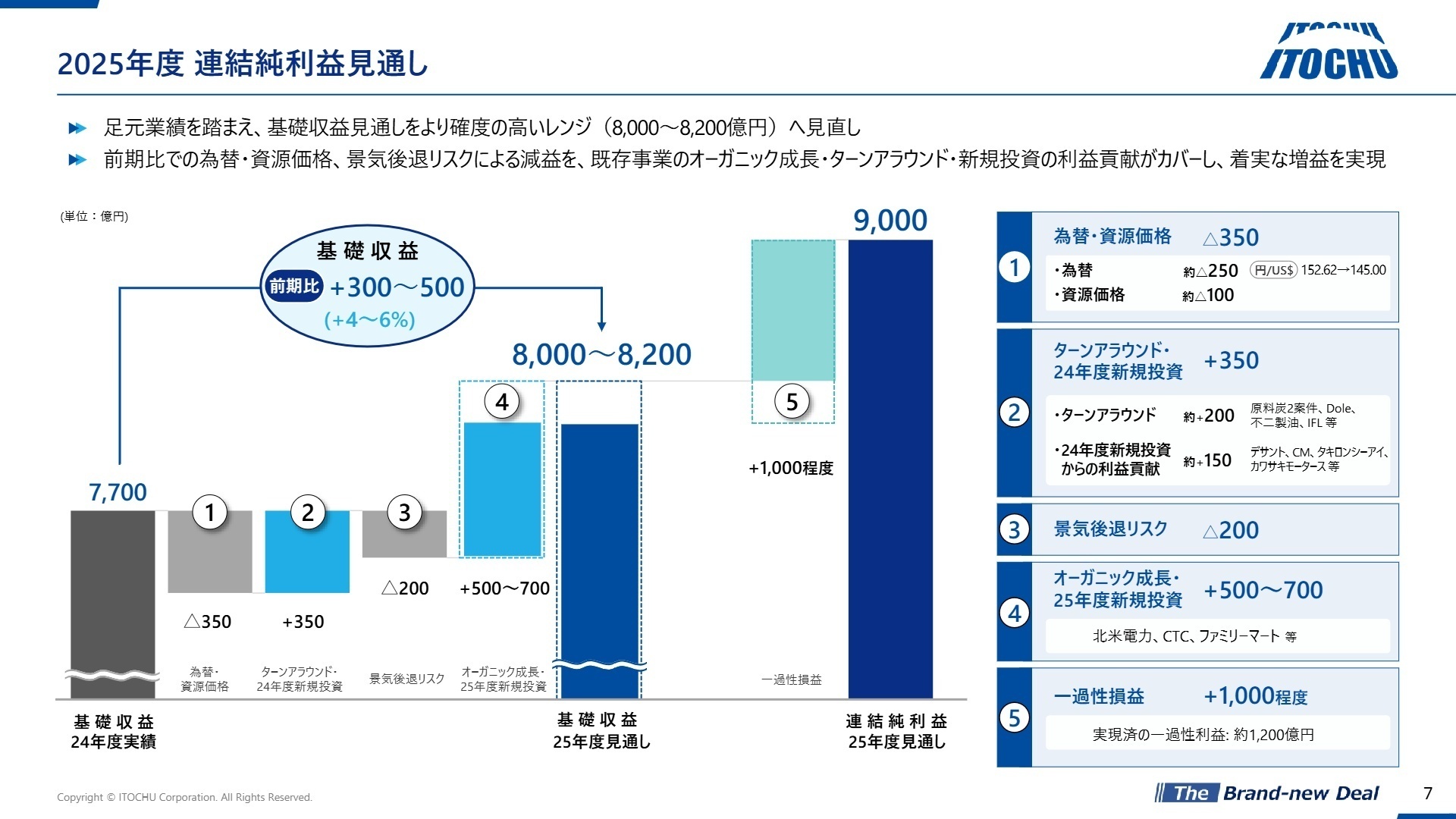

通期純利益予想9,000億円に対する進捗率は56%に達しており、期初想定を上回る極めて順調な推移を見せています。

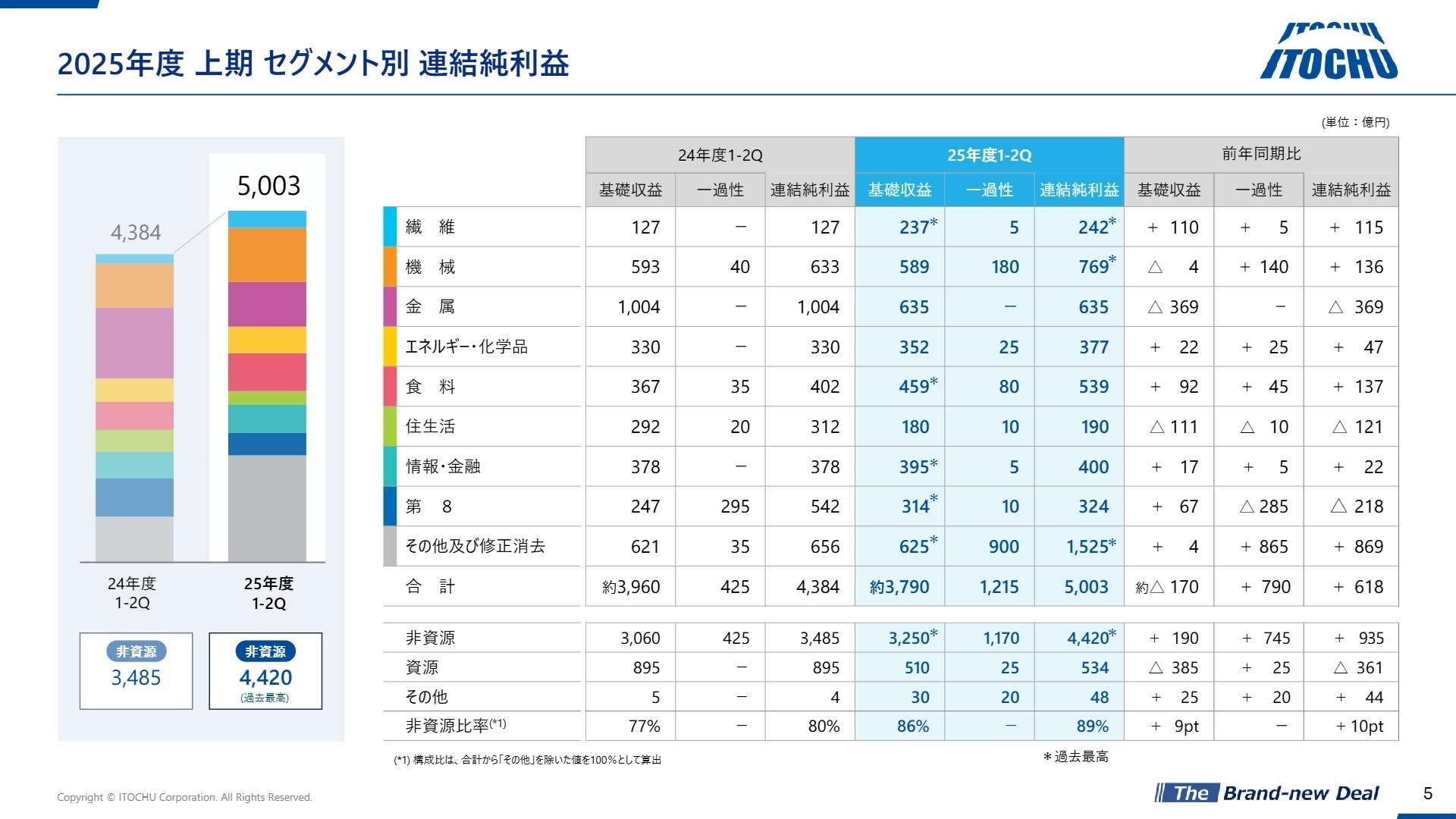

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.5

繊維

事業内容: スポーツウェア(デサント等)、ブランドビジネス(ポール・スミス等)、OEM事業の展開。

業績推移: 純利益242億円(前年同期比+115億円)。(注:デサント連結子会社化の影響により大幅増益)

注目ポイント: デサントの連結子会社化に伴う取込損益の増加に加え、海外スポーツ分野が好調です。中国での店舗数拡大やブランド管理の強化が進んでおり、リテール戦略やグローバルSCMの構築に強みを持つ人材の活躍の場が広がっています。

機械

事業内容: 北米電力事業、自動車(ヤナセ等)、建機(日立建機関連)、プラント、船舶、航空機事業。

業績推移: 純利益769億円(前年同期比+136億円)。リース関連事業での和解金等の一過性利益を計上。

注目ポイント: 北米での電力需要増に伴う売電収入増加に加え、カワサキモータースへの出資など次世代のモビリティ分野にも注力しています。インフラ投資や脱炭素関連のプロジェクト組成に携われるチャンスが豊富です。

金属

事業内容: 鉄鉱石、石炭、非鉄金属等の資源開発および鉄鋼製品の加工・販売。

業績推移: 純利益635億円(前年同期比Δ369億円)。資源価格の下落と豪州原料炭事業の遅れが影響。

注目ポイント: 資源市況の影響を強く受けるものの、原料炭事業のターンアラウンド(事業再生)を最優先課題としています。オペレーションの効率化や環境負荷低減技術への投資など、持続可能な資源開発に向けたエンジニアリング視点の人材が求められています。

エネルギー・化学品

事業内容: 原油・LNGトレード、電力供給(伊藤忠エネクス)、合成樹脂、医薬原料販売。

業績推移: 純利益377億円(前年同期比+47億円)。化学品取引の採算改善が寄与。

注目ポイント: タキロンシーアイの非公開化による管理強化や、LNG取引の採算改善が進んでいます。環境ソリューション部門が堅調に推移しており、再生可能エネルギーや資源循環型ビジネスの領域で高い専門性が発揮できます。

食料

事業内容: 生鮮食品(Dole、Hylife)、食品流通(日本アクセス等)、不二製油等の食品素材。

業績推移: 純利益539億円(前年同期比+137億円)。資産売却益に加え、生鮮食品・流通分野が堅調。

注目ポイント: 不採算事業の売却と、既存事業の採算改善が両立しています。特に、日本アクセス等の流通基盤の拡大は著しく、デジタル技術を駆使したサプライチェーンの最適化や、食品ロスの低減といった社会的価値の創出に挑む人材が必要です。

住生活

事業内容: 北米建材、パルプ事業(IFL)、不動産開発(伊藤忠都市開発)、建設(西松建設)、物流。

業績推移: 純利益190億円(前年同期比Δ121億円)。パルプ価格の下落と前年の売却反動が要因。

注目ポイント: 外部環境の影響で一時的な減益となりましたが、西松建設との連携強化による土木資材分野の拡大や、中古車流通事業「WECARS」への投資など、新たな成長の芽を育てています。不動産や建設の実務経験者が新たなビジネスモデルを構築する面白さがあります。

情報・金融

事業内容: システム開発(CTC)、消費者金融(ポケットカード)、保険代理店(ほけんの窓口)。

業績推移: 純利益400億円(前年同期比+22億円)。デジタル化需要の継続によりCTCが好調。

注目ポイント: 底堅いデジタル化需要を背景に、CTC(伊藤忠テクノソリューションズ)が過去最高値を更新し続けています。さらに、ほけんの窓口グループを100%子会社化し、AI活用による顧客体験の高度化を推進しています。FinTechやBPO、デジタルマーケティング分野の専門家には絶好の機会です。

第8

事業内容: ファミリーマートを核としたカンパニー横断プロジェクトの推進。

業績推移: 純利益324億円(前年同期比Δ218億円)。(注:前年同期に中国事業再編の多額な一過性利益があったことによる反動)

注目ポイント: 実質的な業績は、ファミリーマートの既存店日商が48ヶ月連続で前年超えを達成するなど極めて好調です。リテールメディア事業の拡大や、セブン銀行との提携による新サービス創出など、リテールを基点としたデータビジネスの最前線で活躍できます。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.7

下期に向けては、為替前提を145円へ変更するなど保守的な見通しを維持しつつ、基礎収益の下限を300億円引き上げました。ファミリーマートやCTC、北米電力事業といった稼ぎ頭が着実に利益を積み上げるシナリオです。成長投資についても、上期ですでに3,920億円を実行済みであり、下期以降も2,000億円超の案件が承認済みであるなど、攻めの姿勢に揺るぎはありません。

特に注目すべきは「ハンズオン経営の深化」です。中規模な事業会社を買収し、伊藤忠グループのノウハウを投入して中核会社へ育てる戦略を強化しています。このプロセスには、投資銀行、コンサルティング、あるいは事業会社での経営企画経験を持つ人材が不可欠です。質疑応答でも言及された通り、M&A後の企業価値向上(バリューアップ)を担う実務リーダーの確保が、今後の成長の鍵を握っています。

4 求職者へのアドバイス

志望動機のヒント

「非資源分野における圧倒的な稼ぐ力」と、それを支える「ハンズオン経営」への共感を軸に構成するのが有効です。例えば、デサントやファミリーマートの好調な業績を挙げ、自身の専門性(DX、マーケティング、PMI等)をどのように現場に落とし込み、企業の枠を超えたシナジー創出に貢献できるかを具体化してください。

面接での逆質問例

- 「セブン銀行との提携など、第8カンパニー主導の横連携において、外部からの中途採用人材にはどのような突破力が期待されていますか?」

- 「資産入れ替え(EXIT)の実行速度が上がっていますが、投資した事業会社の価値を最大化するプロセスにおいて、最も重視される現場での『巻き込み力』とはどのようなものですか?」

- 「デジタル戦略が重要な柱となっていますが、IT専門子会社(CTC等)と実務部署の間で、事業開発を加速させるために超えるべき壁は何だと認識されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

最先端技術を商業化する面白さと挑戦

入社後、情報産業ビジネス部でITとヘルスケア分野の新しいビジネスを立ち上げる機会を与えられました。特に、IoTやAIを活用した医療効率化や健康増進に貢献するビジネスに携わり、最先端技術を商業化する面白さと挑戦を体験しています。会社は個人の成長を支援するためにリソースを惜しみませんし、特に若手に対する教育プログラムが手厚いです。1年目から予算策定や事業管理、新規ビジネスの立ち上げなど、多くの貴重な経験をさせてもらいました。

(40代後半・経営コンサルタント・男性) [キャリコネの口コミを読む]業績将来性に問題

業績・将来性に問題を感じる。会社としては利益規模を伸ばしているが、中にいる人材が育っているかと言われるとそれは別問題と考える。特に若手から中堅層の離職率が増えているのも、成長を実感できるフィールドがなかなかないことや、トゥーマッチな利益史上主義に対しての嫌悪感からくるものではないかと感じている。

(30代前半・海外営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 2026年3月期 第2四半期(中間期) 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。