0 編集部が注目した重点ポイント

① 年間純利益予想を1.13兆円へ上方修正する

中間期の好調な進捗を受け、親会社株主純利益の通期見通しを当初の1.02兆円から1.13兆円へと1,100億円引き上げました。日銀の政策金利引き上げに伴う資金利益の拡大や、顧客部門のソリューションビジネスが堅調に推移していることが要因です。高い収益性を背景に、専門性の高い人材の重要性がさらに高まっています。

② 総額3,000億円規模の自己株取得を実施する

株主還元の方針を強化し、当初の1,000億円に加え、2,000億円の追加自己株取得を決定しました。これにより、年度累計の取得上限は3,000億円に達します。政策保有株式の売却加速による資本効率の改善成果を、積極的に還元に充てる構造へと変化しており、経営基盤の強靭化が鮮明になっています。

③ 顧客部門が牽引し連結業務純益が成長する

市場環境が激変する中、リテール・事業法人部門や大企業向け投資銀行業務を含む顧客部門の業務純益が前年同期比で約22%増加しました。金利上昇の恩恵を収益に結びつける力が強化されており、国内外の企業の事業成長を支えるバンカーやアドバイザリー人材のキャリア機会が大きく広がっています。

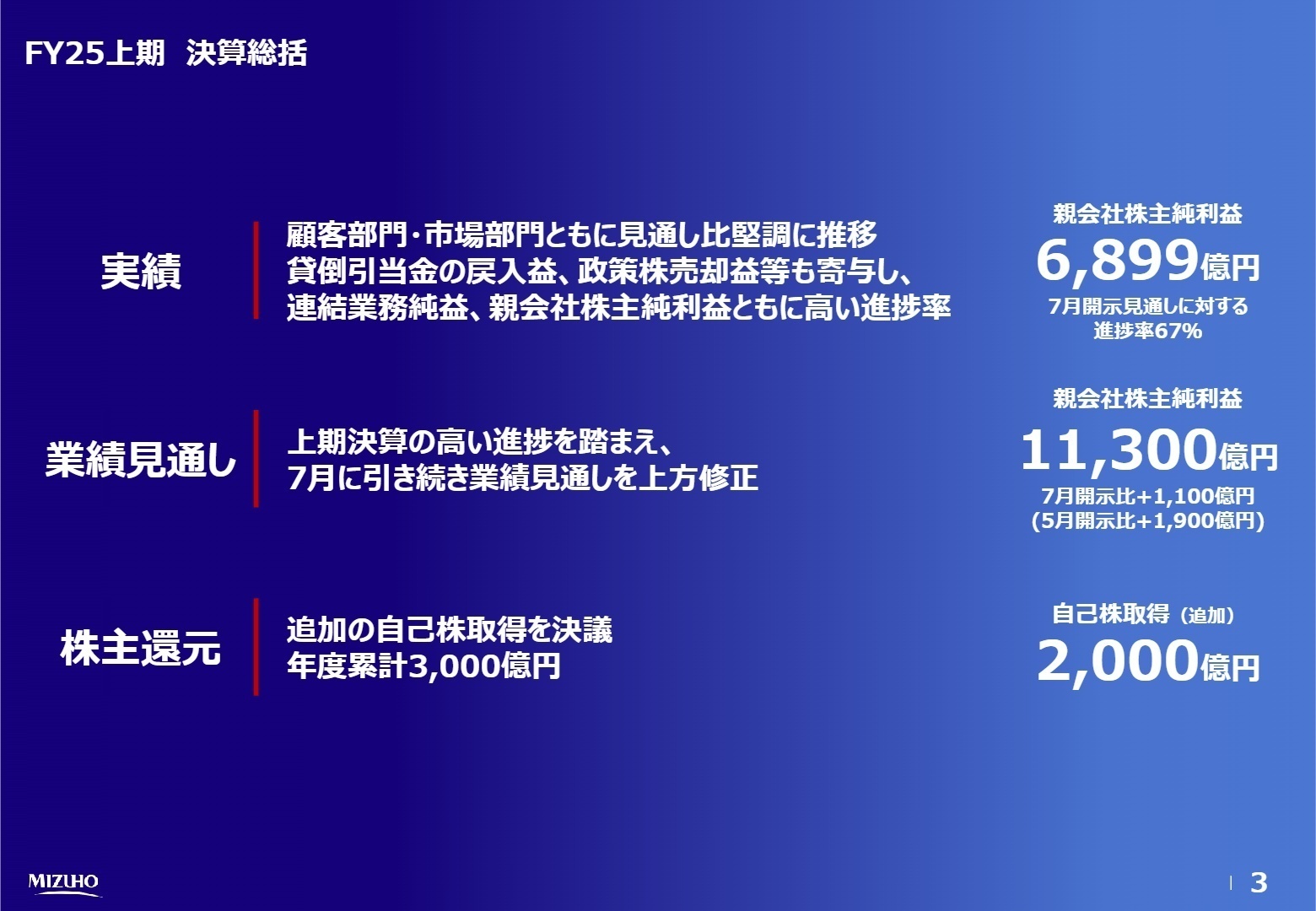

1 連結業績ハイライト

出典:2025年度 中間期決算の概要 P.3

2026年3月期中間期の業績は、経常収益こそ微減となりましたが、利益面では大幅な増益を達成しました。特に「顧客部門」の収益が拡大しており、日銀による政策金利引き上げを背景とした預貸金利回差の改善や、非金利ビジネスの好調が寄与しています。与信関係費用も想定を下回る限定的な発生にとどまっており、資産の健全性も維持されています。

通期計画に対する進捗率は、修正後の上方修正目標(1.13兆円)に対しても61.1%と順調に推移しています。中間期での高い進捗を受け、さらなる利益の上積みが期待される状況です。

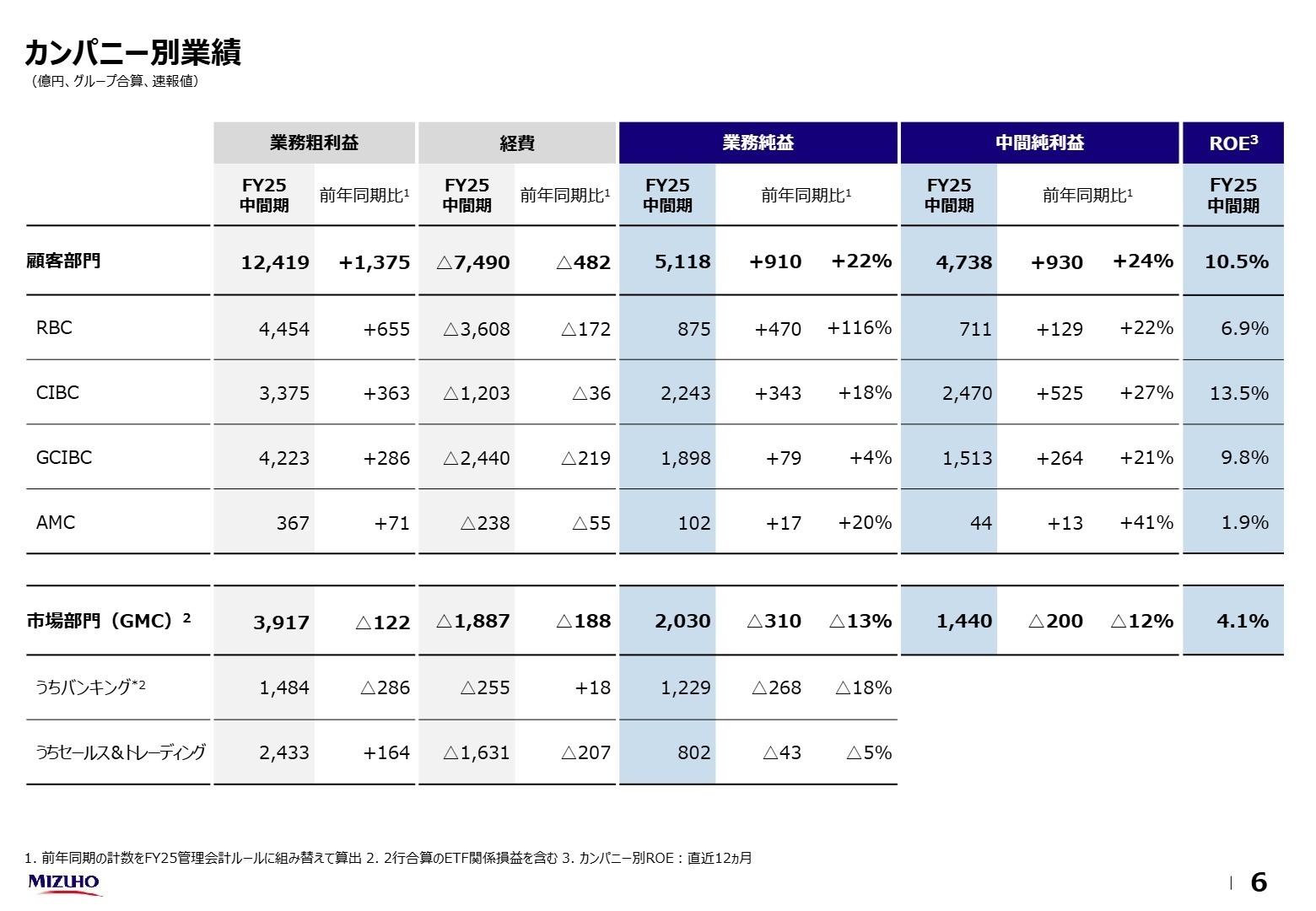

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 中間期決算の概要 P.6

RBC(リテール・事業法人カンパニー)

事業内容:国内の個人顧客、中小企業、中堅企業を対象とした銀行・信託・証券の一体的な金融サービスの提供。

業績推移:業務純益は875億円(前年同期比+116%)。金利上昇に伴う資金利益の改善が顕著です。

注目ポイント:利上げ環境下で預貸金利回差が拡大しており、伝統的な銀行業務の収益力が再評価されています。また、資産運用や承継ニーズに対するソリューション提供が活発化しており、コンサルティング能力の高い人材の採用が加速しています。

CIBC(コーポレート&インベストメントバンキングカンパニー)

事業内容:国内の大企業を対象とした高度な投資銀行業務およびコーポレートファイナンス。

業績推移:業務純益は2,243億円(前年同期比+18%)。中間純利益も前年比27%増と好調です。

注目ポイント:企業の事業再編やM&Aに伴うファイナンス、デリバティブ等のソリューション収益が大幅に拡大しています。マーケットの変化を機敏に捉える提案力が求められており、プロフェッショナル人材が活躍できる土壌が広がっています。

GCIBC(グローバルコーポレート&インベストメントバンキングカンパニー)

事業内容:グローバルに展開する日系・非日系の大企業を対象とした金融サービス。

業績推移:業務純益は1,898億円(前年同期比+4%)。米州を中心とした非金利ビジネスが堅調です。

注目ポイント:米州でのIB(投資銀行)ビジネスが伸長しており、海外拠点でのプレゼンスが高まっています。グローバルな金融規制や市場環境に精通した人材にとって、活躍のフィールドは世界規模に広がっています。

AMC(アセットマネジメントカンパニー)

事業内容:投資信託の組成・運用およびアセットマネジメント業務。

業績推移:業務純益は102億円(前年同期比+20%)。預かり資産残高も増加傾向にあります。

注目ポイント:NISA制度の普及やインフレ環境下での「貯蓄から投資へ」の流れが追い風となっています。独自の運用戦略や商品開発力を持つ人材の確保が、グループ全体の成長において重要度を増しています。

GMC(グローバルマーケッツカンパニー)

事業内容:資金・債券・株式・外為等のマーケット取引およびセールス&トレーディング。

業績推移:業務純益は2,030億円(前年同期比Δ13%)。抑制的なバンキング運営が影響しました。

注目ポイント:バンキング収益は減少しましたが、セールス&トレーディング(S&T)は概ね堅調を維持しています。ボラティリティの高い局面でのリスク管理能力を持つトレーダーやクオンツ人材へのニーズは引き続き安定的です。

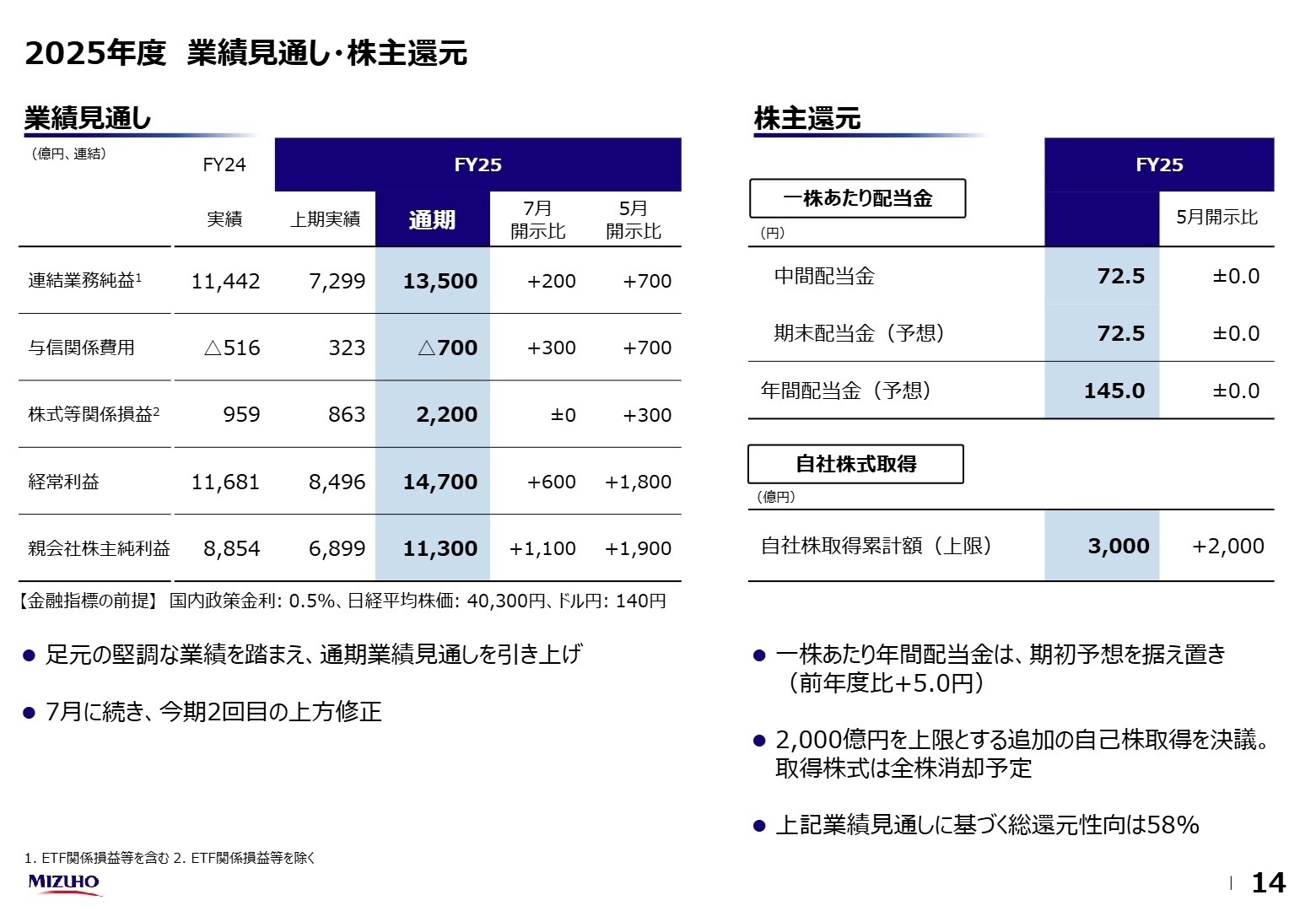

3 今後の見通しと採用の注目点

出典:2025年度 中間期決算の概要 P.14

みずほフィナンシャルグループは、2026年3月期の通期純利益見通しを1兆1,300億円へ上方修正しました。国内金利の上昇を主因とする資金利益の成長を見込んでおり、銀行本来の収益力が飛躍的に向上しています。また、政策保有株式の削減目標(2025年3月から3年間で3,500億円以上)に対しても着実な進捗を見せており、資本効率の追求が加速しています。

採用面では、好調な顧客部門(RBC・CIBC)を中心に、企業の事業成長を支えるソリューション提供能力を持つ人材のニーズが継続すると見られます。特に金利ある世界への移行に伴い、リスク管理と収益化を両立できる専門人材の確保が、次なる成長への鍵となります。IT・デジタル投資も継続しており、金融DXを推進するテクノロジー人材の活躍機会も豊富です。

4 求職者へのアドバイス

「金利ある世界」への回帰という歴史的な転換点において、同グループが掲げる「ともに挑む。ともに実る。」というパーパスに共感を示すことが有効です。特に顧客部門(RBC/CIBC)の収益力が強化されている現状を踏まえ、自身の専門性がいかに企業の成長やソリューション提供に寄与できるかを具体化してください。また、政策保有株式の削減を通じた資本効率の追求など、経営の健全化が進んでいる点への理解も高く評価されるでしょう。

- 国内金利上昇による収益構造の変化を受けて、現場のフロント業務に求められるスキルの優先順位はどう変わりましたか?

- 顧客部門の利益進捗が非常に高いですが、さらなる非金利ビジネス(ソリューション収益)の拡大に向けて、中途採用者に期待される役割は何ですか?

- 政策保有株式の削減で創出された原資を成長領域への投資に活用していくとのことですが、具体的にどの事業への人員配置を強化される方針ですか?

5 転職者が知っておきたい現場のリアル(口コミ)

自分自身でキャリアを形成できそう

激務できついというイメージの金融業界ですが、みずほは業界の中でも比較的休みも取りやすく、プライベートを充実させることができます。 異動も活発に行われているようなので、自分自身でキャリアを形成できそうです。

(20代前半・カウンターセールス・男性) [キャリコネの口コミを読む]その人の能力によってかなり待遇に差が出る仕組み

個人営業などのノルマはかなりのものであり、その人の能力によってかなり待遇に差が出る仕組みとなっている。しかしそれを数年耐え切れば、良い待遇を受けられるので頑張る価値はあると感じた。

(20代前半・営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期決算短信〔日本基準〕(連結)

- 2025年度 中間期決算説明資料

- 2025年度 中間期決算の概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。