0 編集部が注目した重点ポイント

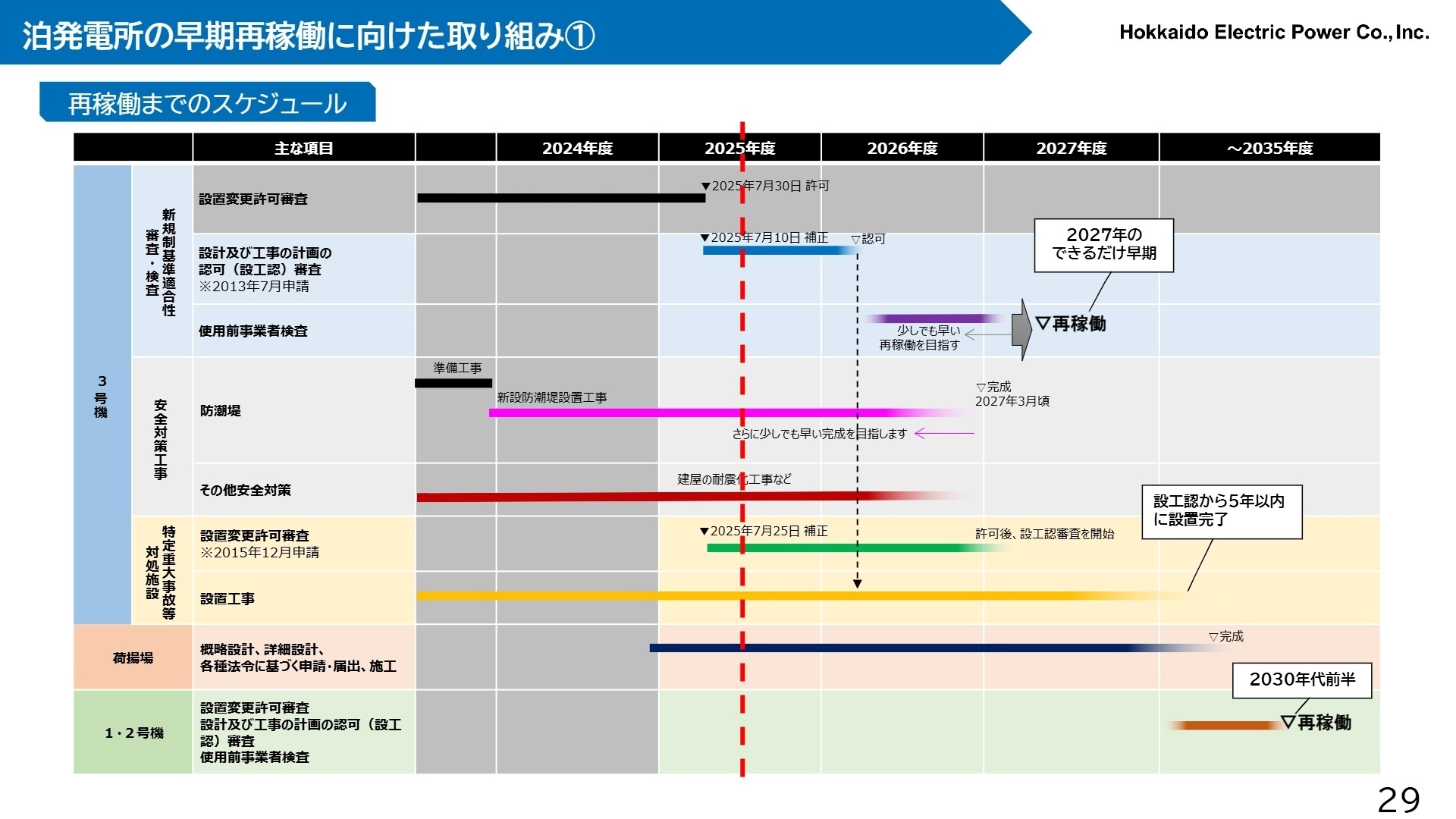

① 泊発電所3号機の設置変更許可を取得し再稼働へ前進する

2025年7月に原子力規制委員会より泊発電所3号機の「設置変更」の許可を得ました。これは経営の最重要課題である再稼働に向けた大きなマイルストーンです。2027年3月頃の安全対策工事完了を目指しており、再稼働が実現すれば大幅な収支改善と家庭向け11%程度の料金値下げが見込まれるため、地域貢献と事業成長の両立が期待できます。

② 経常利益が前年比22.0%増と大幅な成長を達成する

2025年度中間決算において、経常利益は619億円(前年同期比111億円増)を記録しました。燃料価格の低下に伴う燃料費等調整制度の期ずれ差益や、水力発電量の増加が利益を押し上げています。売上高は微減となりましたが、収益構造の効率化が進んでおり、電力の安定供給と収益性確保のバランスが取れた堅実な経営が続いています。

③ 再エネ・DXなど「経営ビジョン2035」への投資を加速させる

北海道内での次世代半導体工場や大型データセンターの進出を追い風に、2035年度の小売販売電力量を330億kWh以上とする高い目標を掲げています。カーボンニュートラル(脱炭素)関連や次世代エネルギー投資に2035年度までに累計数千億円規模の資金を投じる計画であり、技術職や企画職において新しいエネルギー社会を築くキャリア機会が急速に拡大しています。

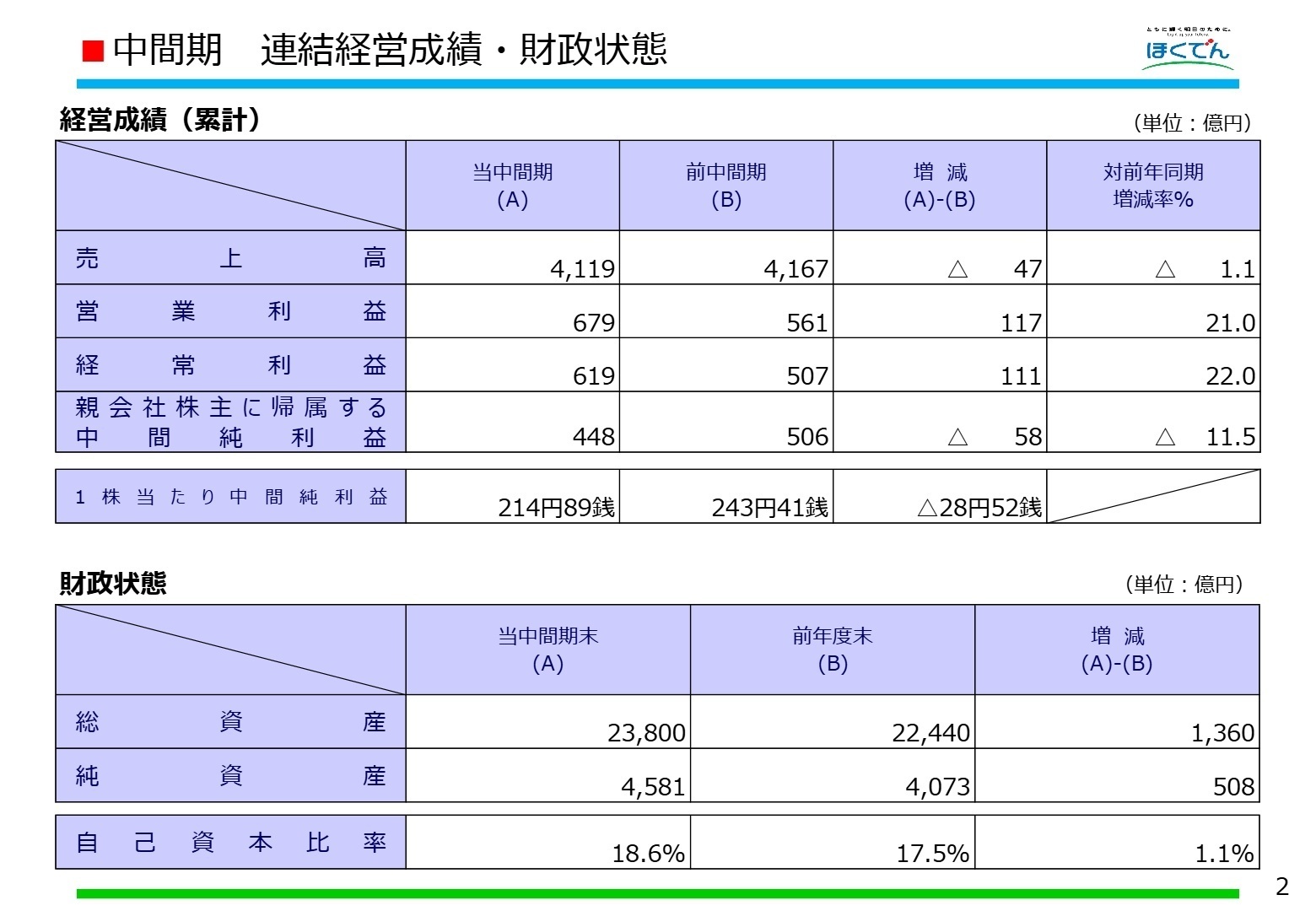

1 連結業績ハイライト

出典:2025年度中間(4~9月)決算について P.3

2026年3月期中間期の業績は、売上高が4,119億円と前年同期をわずかに下回りました。これは燃料価格の低下により、電気料金に連動する「燃料費等調整額」が減少したことが主な要因です。一方で、経常利益は619億円と大幅な増益を達成。燃料調達価格と料金反映のタイムラグによる利得(期ずれ影響)や、水力発電の出水率向上によるコスト削減が大きく寄与しました。

中間純利益が減益となっているのは、前年同期に計上された核燃料売却益という一過性の利益が減少したためであり、本業の収益力を示す経常利益ベースでは極めて堅調な推移といえます。自己資本比率も18.6%まで改善しており、財務健全性の回復も着実に進んでいます。

通期予想に対する進捗について、経常利益の年度見通し430億円に対し、中間期時点で619億円に達しています。下半期には原子力発電所の再稼働に向けた取り組みや人的資本への投資、物価・金利上昇の影響を織り込んでいるものの、現状の業績は極めて順調に推移しており、通期目標の達成は十分に射程圏内といえる状況です。

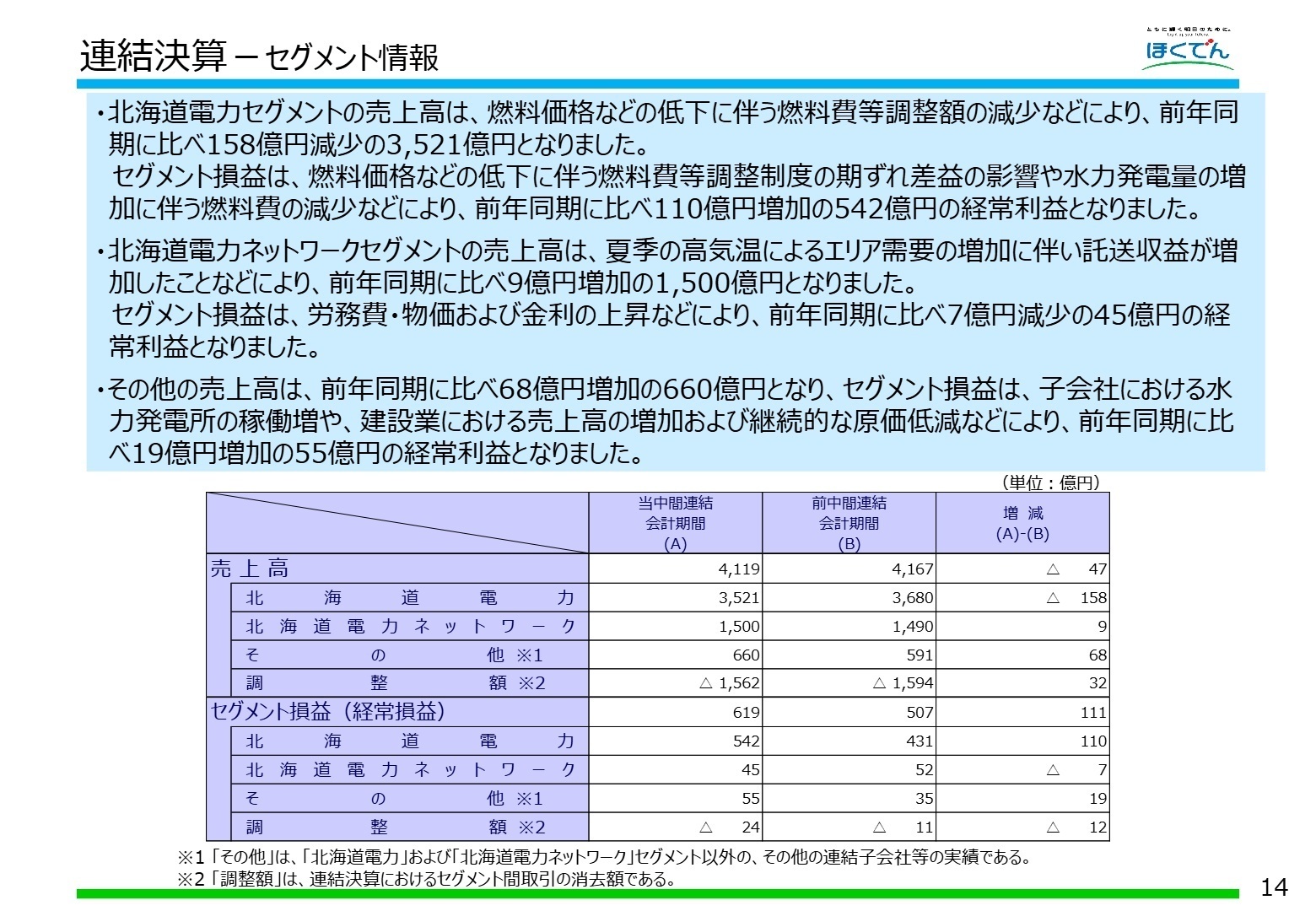

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度中間(4~9月)決算について P.14

北海道電力(発電・小売)

事業内容:火力・水力・原子力発電所による電気の供給、および顧客への電力販売を担う中核事業です。

業績推移:売上高は3,521億円(前年比158億円減)となりましたが、経常利益は542億円(前年比110億円増)と大幅増益を達成しました。

注目ポイント:泊発電所の再稼働という歴史的転換点を控え、原子力エンジニアや安全管理、保全技術者の重要性が一層高まっています。また、競争の激しい自由化市場において、地域に根ざした付加価値の高いエネルギーサービスの企画・営業職にも大きな裁量が与えられています。

北海道電力ネットワーク(送配電)

事業内容:送電線、変電所、配電設備の管理・運用を行い、北海道全域へ電気を届けるインフラの要です。

業績推移:売上高は1,500億円(前年比9億円増)。利益面では、物価上昇や金利上昇の影響を受け、経常利益は45億円(前年比7億円減)となりました。

注目ポイント:次世代半導体工場などの大型需要対応に加え、再生可能エネルギーの導入拡大に伴う「送配電網の強化」が急務です。託送料金の見直しを通じた計画的な設備投資も進んでおり、土木・電気の高度な設計・施工管理スキルを持つ実務者の需要が極めて高いセグメントです。

その他事業(IT・建設・サービス)

事業内容:情報通信(北海道総合通信網)、電気工事(北海電工)、情報IT(ほくでん情報テクノロジー)など多彩な専門家集団を擁します。

業績推移:売上高は660億円(前年比68億円増)、経常利益は55億円(前年比19億円増)と非常に好調です。

注目ポイント:建設業における外部受注の増加や、グループ全体のDX推進が成長を牽引しています。北電エコエナジーによる再エネ開発や石狩湾新港での洋上風力発電プロジェクトへの参画(2025年9月設立会社への持分適用)など、グループの多角化・脱炭素化を担う新しいビジネスチャンスが豊富に存在します。

3 今後の見通しと採用の注目点

出典:会社説明会(2025年度 中間決算) P.29

通期業績予想は、売上高8,680億円、経常利益430億円、当期純利益280億円に上方修正されました。半導体工場やデータセンターの進出による電力需要の拡大を背景に、売上高と利益の両面で当初予想を上回る見通しです。特筆すべきは、2035年度に向けた「経営ビジョン2035」に基づき、これまでの防衛的な経営から、成長投資へのシフトを明確に打ち出した点です。

採用面では、泊発電所再稼働に向けた高度技術者の確保に加え、水素・アンモニアといった次世代エネルギーへの挑戦(2035年度までに累計2,500億円の投資枠)に向けたR&D人材や、人的資本経営の推進(約30億円の追加支出を計画)に伴う組織開発人材の重要性が高まっています。また、質疑応答等でも言及されている通り、石狩湾新港での洋上風力発電への本格参画など、電力会社の枠を超えた「総合エネルギー企業」への変革期にあり、専門性を活かせる領域が未曾有の広がりを見せています。

4 求職者へのアドバイス

北海道電力は今、単なる地域インフラから「北海道の産業再生をエネルギーで支えるエンジン」へと進化しています。特に「泊発電所の再稼働による地域経済への還元(料金値下げ)」や「半導体・データセンター誘致を支えるインフラ強化」など、具体的かつ社会貢献度の高いプロジェクトが目白押しです。自身の専門スキルが、どのように北海道の未来を灯す(Light up your future)ことに貢献できるかを整理すると、強い説得力を持つでしょう。

- 「泊発電所の再稼働後、経営資源を次世代エネルギー(水素・アンモニア等)のどの領域に最優先で配分していく計画でしょうか?」

- 「大型データセンターの進出が相次いでいますが、送配電ネットワークの構築において、どのような技術革新や効率化が現在求められていますか?」

- 「人的資本経営の推進に向けた支出(30億円規模)は、具体的にどのようなスキルアップ支援や職場環境改善に充てられる予定でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

自分たちの頑張りがあってこそ

普段何気なく使っている電気を安定供給することができているのは、発電所のプラント管理や送電管理等、自分たちの頑張りがあってこそなんだということがわかり、その部分にやりがいを感じた。

(20代後半・プラント施工管理・男性) [キャリコネの口コミを読む]休みの時間も完全に安心することはできない

会社の特性上、地震等の緊急時には急に呼び出されることもあるため、休みの時間も完全に安心することはできない。

(20代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕

- 2025年度中間(4~9月)決算について

- 会社説明会(2025年度 中間決算)プレゼンテーション資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。