0 編集部が注目した重点ポイント

① 合弁会社エトリア稼働と沖電気の参画で生産体制を強化する

2024年7月、東芝テックとの合弁会社である「エトリア株式会社(ETRIA)」が稼働を開始しました。さらに2025年10月には沖電気工業が同社へ参画し、3社の強みを融合した開発・生産体制を構築しています。これにより、環境特性に優れた新エンジンの投入や拠点戦略の最適化が進み、オフィスプロダクツ領域でのキャリア機会が新たな局面を迎えています。

② デジタルサービス売上比率が50%に到達し変革を加速させる

「デジタルサービスの会社」への変革を掲げるなか、2025年度上期のデジタルサービス売上比率は50%に達しました。国内のITサービスが前年同期比+9%と成長を牽引しており、従来の事務機器販売から、顧客のDX(デジタルトランスフォーメーション)を支援するサービス提供型モデルへの移行が鮮明となっています。ITコンサルやソフトウェア開発人材の重要性がかつてないほど高まっています。

③ 企業価値向上プロジェクトで182億円の利益効果を創出する

収益構造の抜本的改革を目指す「企業価値向上プロジェクト」により、上期で182億円の利益効果を創出しました。事業の選択と集中を推進し、不採算事業の売却や終息を前倒しで実行しています。この資源配分の最適化により、AIソリューションや新規事業などの成長領域への投資余力が生まれており、社内の組織力強化とレジリエンス向上が図られています。

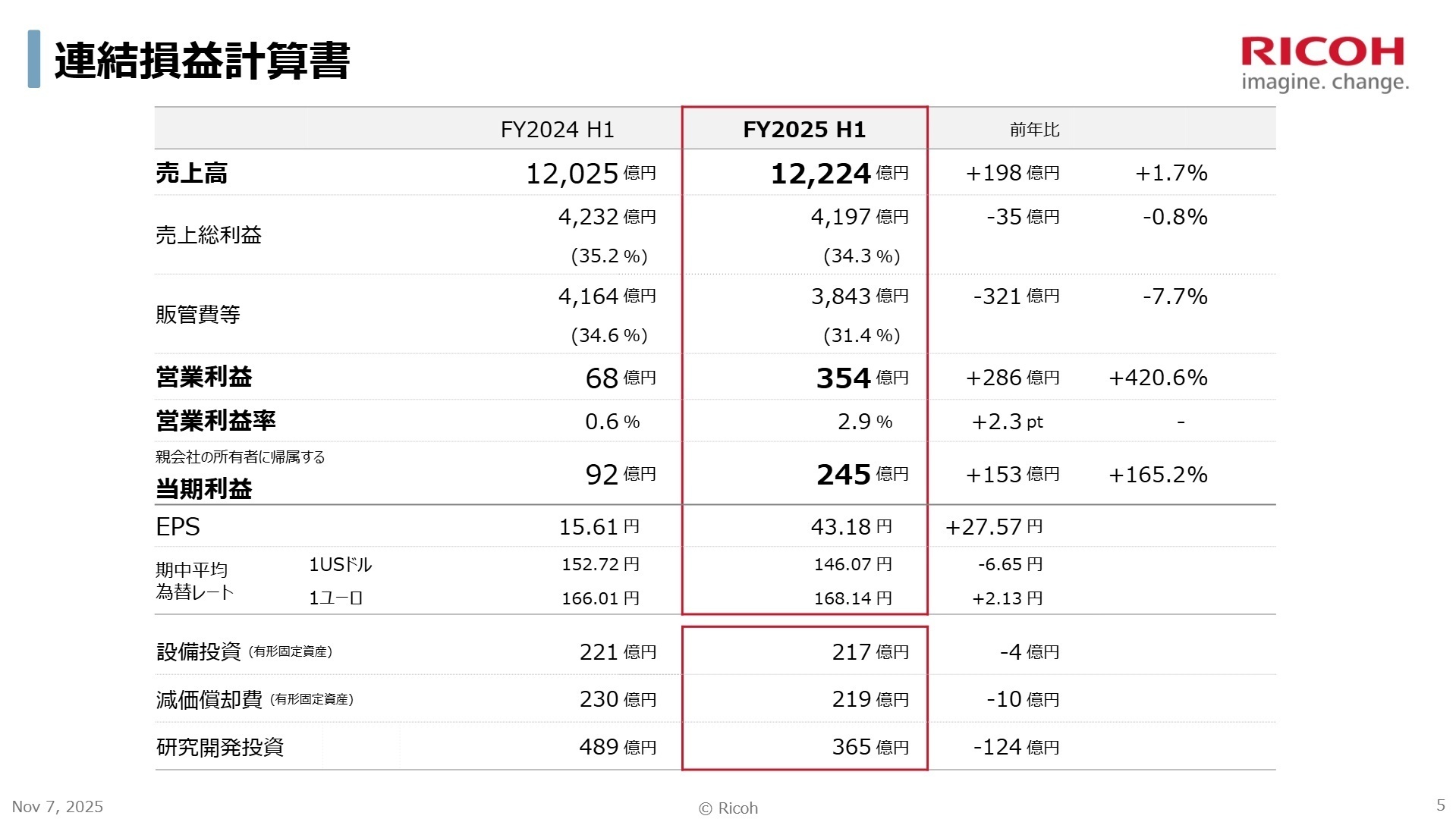

1 連結業績ハイライト

出典:FY2025 H1 決算概要 P.5

売上高

12,224億円

+1.7%

営業利益

354億円

+420.6%

親会社所有者帰属利益

245億円

+165.2%

2025年度上期の業績は、米国関税政策や海外の景況低迷といった厳しい外部環境のなかで、増収増益を確保しました。特に営業利益は、構造改革費用が減少した前年同期の反動に加え、リコーデジタルプロダクツ(RDP)におけるエトリア効果や経費コントロールが奏功し、大幅な伸びを記録しています。一方で、米国の関税政策による直接影響が44億円発生しており、これに対する機動的な価格転嫁や生産移管が課題となっています。

通期の営業利益予想800億円に対し、上期の実績は354億円であり、進捗率は約44.3%となっています。年度当初の計画通りの推移であり、下期に向けた新製品投入やエトリアのシナジー創出を考慮すると、業績達成に向けて概ね順調に進展していると評価できます。

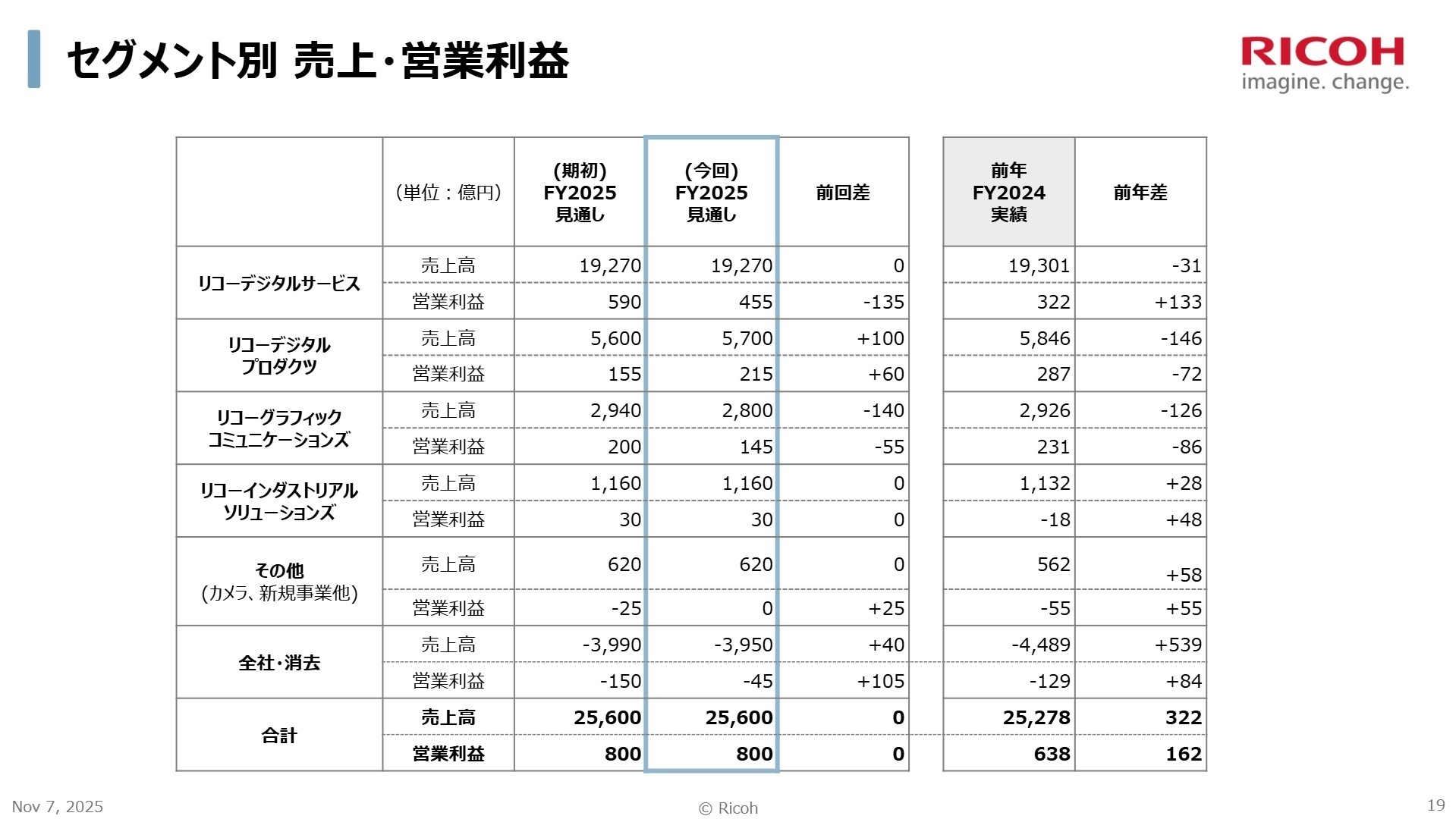

2 事業別分析:転職者が活躍できるフィールド

出典:FY2025 H1 決算概要 P.19

リコーデジタルサービス (RDS)

事業内容:オフィスサービス(OS)およびオフィスプリンティング(OP)の販売・サービス。PC・サーバー等のIT環境構築や、業務改善アプリの提供を担います。

業績推移:売上高9,398億円(前年同期比+1.8%)。国内のオフィスサービスが好調で、ITインフラ領域が前年比+37%と大幅に伸長しました。

注目ポイント:PCリプレイスに合わせたサービス契約の獲得や、自治体向けDXソリューションが拡大しています。特に「スクラムパッケージ」や「スクラムアセット」といった独自のソリューション群が前年比+29%と急成長しており、顧客の課題をソフトウェアとサービスで解決する高い提案力が求められています。

リコーデジタルプロダクツ (RDP)

事業内容:複合機やプリンターの開発・生産。合弁会社エトリアを通じて、リコーブランド以外のOEM供給も手掛けています。

業績推移:営業利益173億円(前年同期比+23.8%)。エトリア効果による生産効率化や体質強化が利益を押し上げ、計画を超過しました。

注目ポイント:「強いモジュールの組み合わせ」による新エンジンの開発が進んでおり、デジタルサービス親和性の高い製品の投入が急がれています。東芝テックや沖電気工業との技術シナジーを最大化させるための、高度な製品企画力とサプライチェーン管理能力が必要とされています。

リコーグラフィックコミュニケーションズ (RGC)

事業内容:商用印刷(プロダクションプリンター)および産業用インクジェットヘッドの開発・販売を行っています。

業績推移:売上高1,323億円(前年同期比-5.6%)。主力の米国市場で関税政策等による投資控えが発生し、ハードの販売が苦戦しました。

注目ポイント:「オフセット to デジタル」の流れを捉え、戦略機種の販売台数拡大を狙っています。高速インクジェット印刷機などの高付加価値製品を軸に、印刷現場のDXを支援するビジネスへの転換を推進しており、専門性の高い技術営業人材の活躍が期待されています。

リコーインダストリアルソリューションズ (RIS)

事業内容:サーマルペーパー(感熱紙)等のサーマル事業と、精密機器部品等の産業プロダクツ事業を展開しています。

業績推移:売上高510億円(前年同期比-11.2%)。前年度に実施したオプティカル事業譲渡の影響により減収となりましたが、営業利益は12億円と黒字化しました。

注目ポイント:サーマル事業では、日本での剥離紙レスラベルの好調や、欧州での価格対応製品投入が実を結んでいます。物流需要の変化に強いレジリエントな事業体への脱皮を目指しており、グローバルな市場分析と販売戦略の構築が重要となっています。

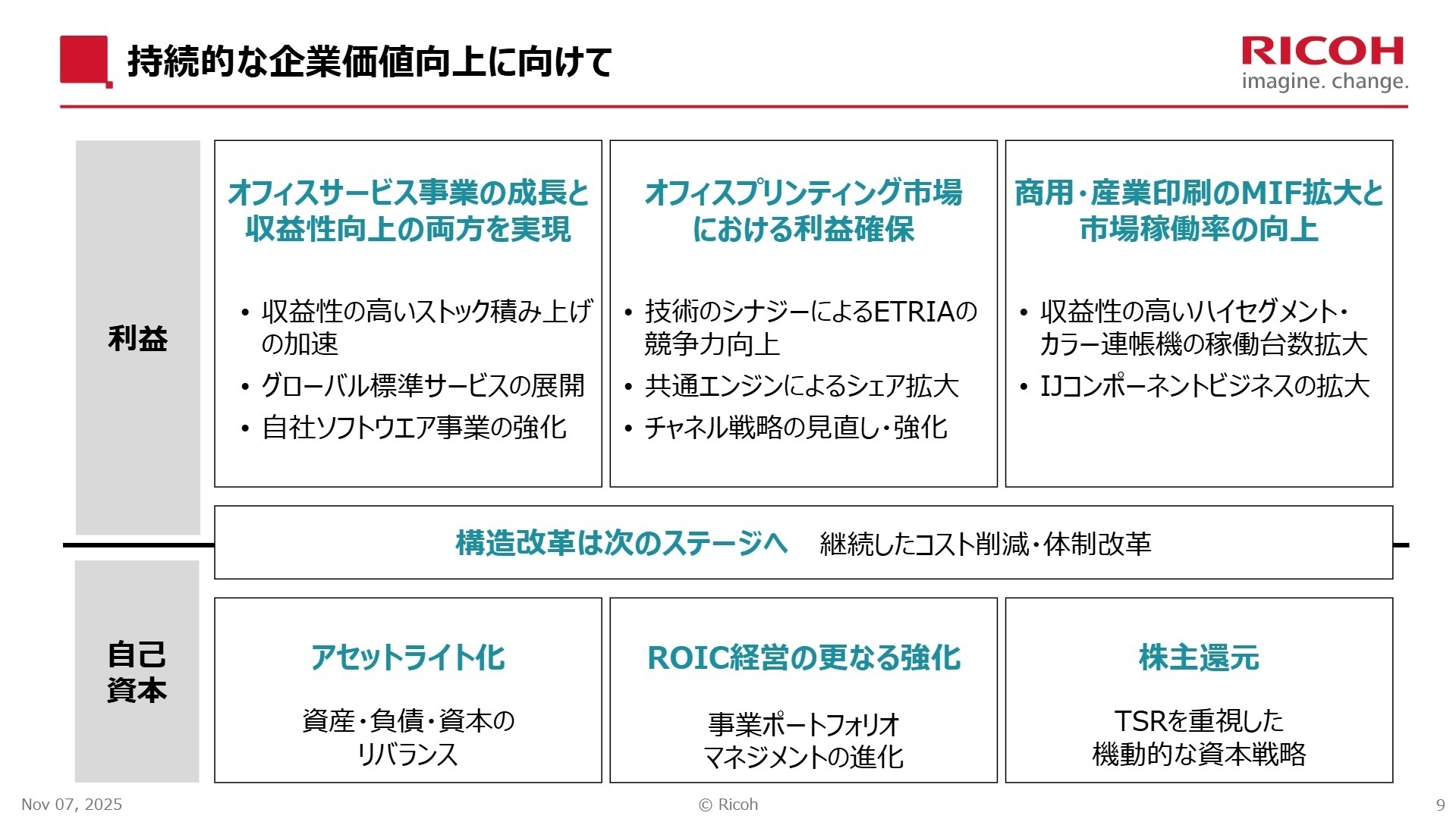

3 今後の見通しと採用の注目点

出典:持続的な企業価値向上に向けて P.9

リコーは第21次中期経営戦略の最終年度において、オフィスサービスの収益性向上と、オフィスプリンティング市場での利益確保の両立を目指しています。特に下期以降は、「アセットライト化」による資産のリバランスや、ROIC(投下資本利益率)経営をさらに強化する方針です。米国関税政策による通期の影響額は150億円と試算されていますが、価格政策や生産移管対応により、これらをリカバリーする計画を立てています。

成長戦略の核となるのはAI領域への投資です。国産生成AI開発プロジェクト「GENIAC」への採択や、ペロブスカイト太陽電池といった新たな事業領域での価値提供が、中長期的なキャリア機会を創出しています。また、米国でのマネージドITサービス事業の一部売却や、欧州での基幹システム統合など、組織・システムの標準化を通じた「オペレーショナルエクセレンス」の追求が加速しており、変化に即応できる専門性の高い人材の受け入れが積極的に行われています。

4 求職者へのアドバイス

HINT 志望動機のヒント

リコーは現在、単なるハードウェアメーカーから「デジタルサービスの会社」への歴史的な転換期にあります。特に国内オフィスサービス分野で見られる「スクラムパッケージ」や「スクラムアセット」の成長、そしてエトリアを通じた業界再編の動きは、変化を恐れず新たな仕組みを構築したいと考える方にとって絶好の環境です。「現場のDX支援」という具体的な提供価値を軸に、自身のITスキルや課題解決能力がどのように企業の変革に寄与できるかを語ることが有効です。

Q&A 面接での逆質問例

・「デジタルサービス売上比率50%というマイルストーンを達成した今、次のフェーズで自社ソフトウェア事業の強化にどのように関われるでしょうか?」

・「エトリアの稼働や沖電気の参画により、開発現場における技術的なシナジーは具体的にどのような形で現れていますか?」

・「米国の関税政策などの外部環境変化に対し、現場レベルではどのようなレジリエンス(対応力)が求められていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

MFP分野での圧倒的なシェアを誇る一方で、他の分野での強みが乏しいのが現状

事業の多角化を目指す動きはあるものの、実際の成果が伴っていないのが残念です。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]社内の雰囲気は非常に良好

社内の雰囲気は非常に良好で、特に社員食堂は広々としており、食事も美味しいです。人間関係も良好で、働きやすい環境が整っています。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社リコー 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 株式会社リコー FY2025 H1 決算概要

- 株式会社リコー 持続的な企業価値向上に向けて(2025年11月7日発表資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。