0 編集部が注目した重点ポイント

① 通期の業績予想を上方修正し経常利益900億円を見込む

2026年3月期の通期連結業績予想が修正されました。売上高は1兆2,400億円、経常利益は900億円(修正前比50億円増)へ増額されています。背景には、マンション建築における完成工事利益率の改善があり、ゼネコンとしての収益基盤が強固であることを示しています。求職者にとっては、安定した収益環境下でのキャリア構築が期待できる指標です。

② ウッドフレンズの連結子会社化で木造事業を加速させる

2026年3月期第1四半期末より、株式会社ウッドフレンズ及びその子会社を新規連結しました。林業から建築・販売までを一貫して手掛ける同社をグループに迎えることで、中長期戦略に掲げる「木造化・木質化の推進」を具体化させています。非鉄筋コンクリート領域への事業拡大に伴い、環境配慮型住宅の企画や施工における専門人材の活躍機会が広がっています。

③ 単体受注高予想を7,000億円へ大幅に引き上げる

通期の単体受注高予想を、期初の6,200億円から7,000億円へ上方修正しました。民間分譲マンションにおいて、400戸以上の大型案件やタワーマンションの受注が好調に推移しています。将来の完成工事高の源泉となる受注が積み上がっており、建設プロジェクト管理や設計監理といった技術職種において、長期的なプロジェクトに携わる機会が豊富に存在します。

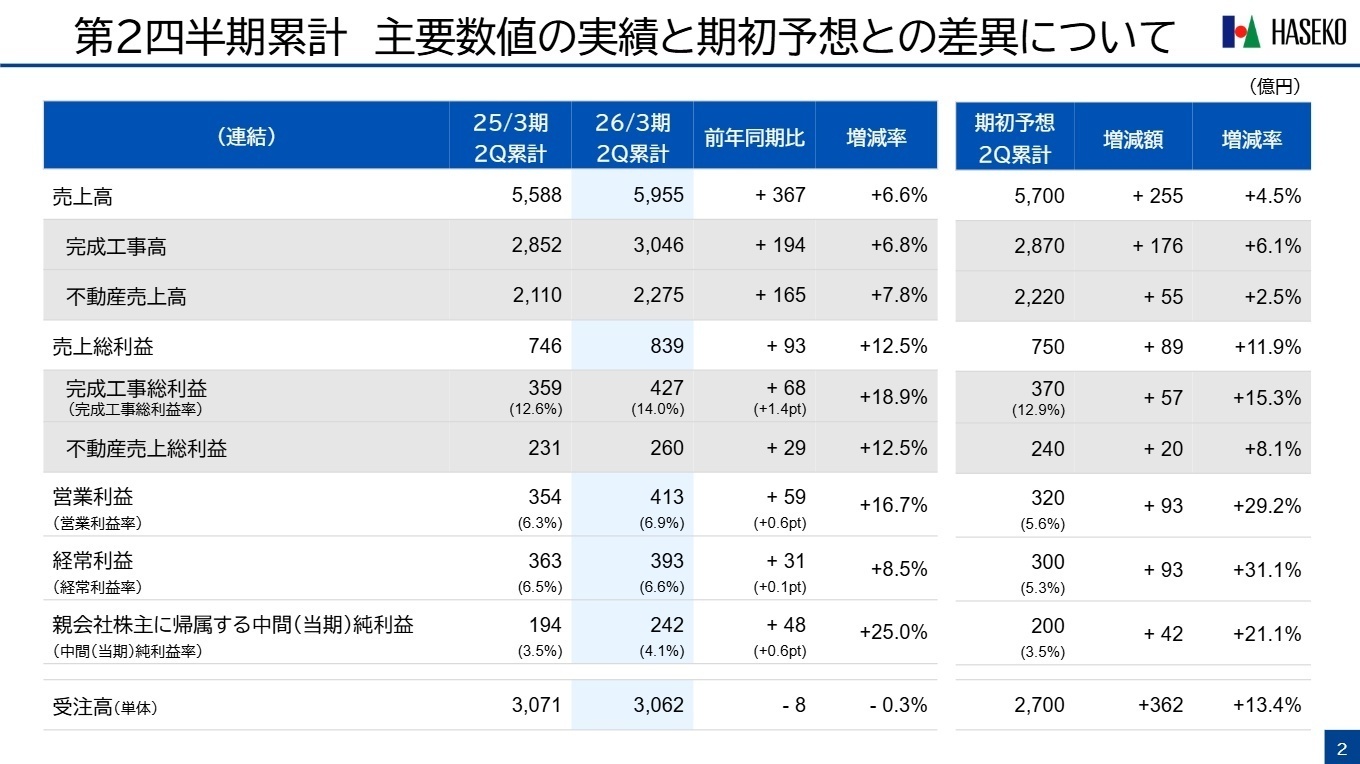

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.2

2026年3月期第2四半期(累計)の連結業績は、売上高が前年同期比で367億円増加し、経常利益も31億円の増益となりました。マンション建築における施工量の増加と、不動産分譲事業での引渡し戸数の増加が主な要因です。特に、完成工事総利益率が12.6%から14.0%へ改善したことは、受注時採算の向上と効率的な生産体制の成果と言えます。

通期予想に対する進捗状況については、中間期時点で連結経常利益の進捗率が43.7%(修正後の通期予想900億円に対して)となっています。建設業界特有の下期偏重の傾向を考慮すると、業績予想の上方修正も相まって、全体的な進捗は順調と評価できます。

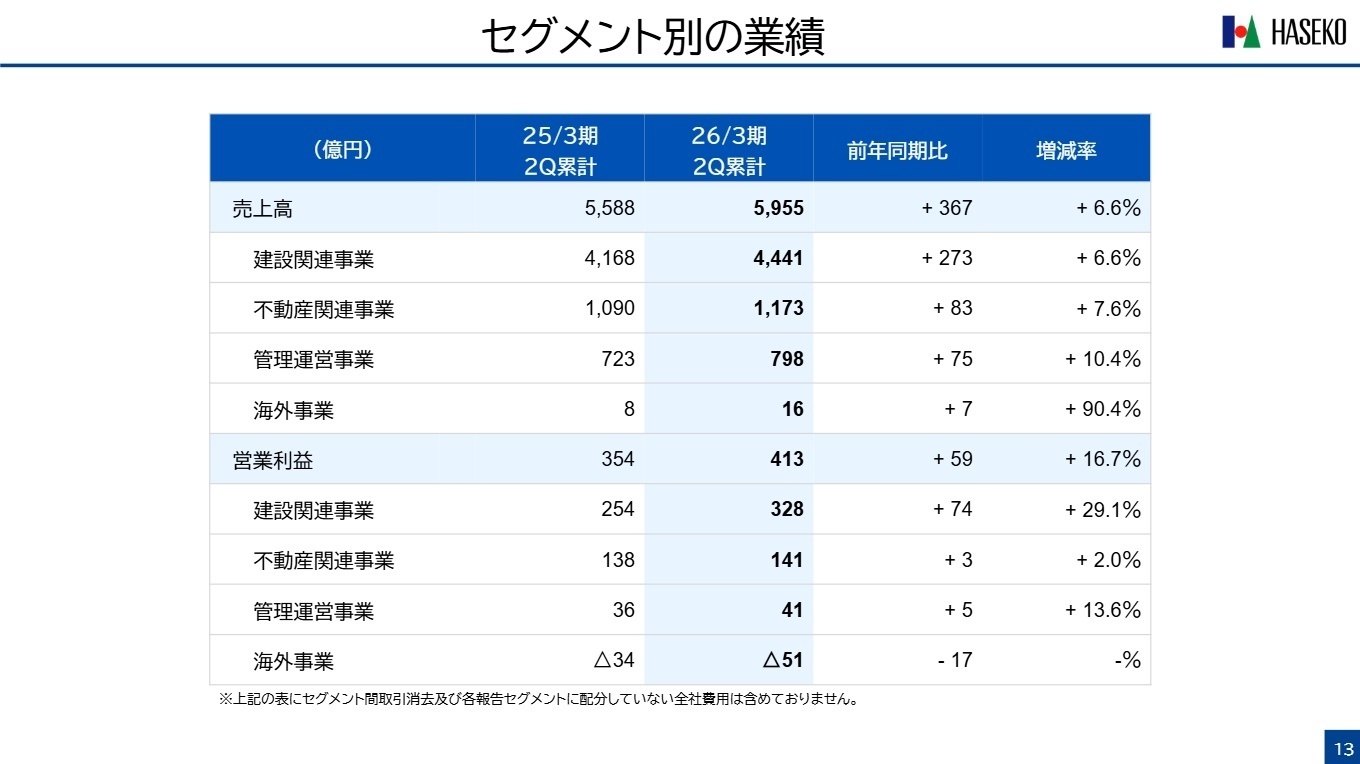

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.13

建設関連事業

事業内容:分譲マンションを中心とした建築工事の請負、設計、監理等。不二建設株式会社などのグループ会社を含みます。

業績推移:売上高 4,441億円(前年同期比 +6.6%)、営業利益 328億円(同 +29.1%)。

注目ポイント:特命受注比率が87.6%と非常に高く、顧客(事業主)からの信頼が厚いのが特徴です。ウッドフレンズの新規連結により木造分野の強化が進んでおり、従来のRC造に加え、ハイブリッド構造などの新しい技術領域でのプロジェクトが増加しています。

不動産関連事業

事業内容:マンションの分譲事業、不動産販売受託(株式会社長谷工アーベスト等)、仲介・リノベーション等。

業績推移:売上高 1,173億円(前年同期比 +7.6%)、営業利益 141億円(同 +2.0%)。

注目ポイント:自社分譲マンションの引渡し戸数が堅調に推移しているほか、土地売却による高利益案件が利益に寄与しました。リノベーション再販事業でも、通期で1,200件の引渡しを計画しており、既存住宅流通市場の拡大に合わせた専門人材の需要が高まっています。

管理運営事業

事業内容:(サービス関連事業より名称変更)分譲・賃貸マンションの管理、社宅代行、シニア事業等。株式会社長谷工コミュニティ、株式会社長谷工ライブネット等が担います。

業績推移:売上高 798億円(前年同期比 +10.4%)、営業利益 41億円(同 +13.6%)。

注目ポイント:分譲マンション管理戸数は約44.5万戸に達し、業界トップクラスの安定収益源となっています。シニア事業(有料老人ホーム運営等)も拡大傾向にあり、ストックビジネスの知見を持つ人材や、ホスピタリティに関わる職種の採用が強化されています。

海外事業

事業内容:(海外関連事業より名称変更)ハワイ州および米国本土での住宅・商業不動産開発事業。HASEKO America, Inc.が主導。

業績推移:売上高 16億円(前年同期 8億円)、営業損失 51億円(前年同期 34億円)。

注目ポイント:ハワイの開発用地売却に向けた棚卸資産評価損の計上により赤字幅が拡大しましたが、米国本土でのプロジェクトは継続して進められています。収益構造の改善期にあり、グローバルな視点で不動産投資・開発をマネジメントできる人材への期待が示唆されています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.27

通期の業績予想を上方修正したことで、期末にかけての事業活動はさらに活性化する見通しです。特に、単体受注高目標を7,000億円へと増額したことは、将来の収益安定性に対する強い自信の表れと言えます。受注の内訳を見ると、首都圏や近畿圏の再開発案件や大規模タワーマンションが中心となっており、高度な施工技術やプロジェクト推進力を持つスペシャリストの採用が急務となっています。

また、ESGへの取り組みも評価されており、日本証券アナリスト協会による「ディスクロージャー優良企業選定」の建設・住宅・不動産部門で第1位に選出されました。透明性の高い経営姿勢は、求職者にとっても安心感を与える要素です。今後は新規連結したウッドフレンズ社とのシナジーによる木造住宅事業の拡大や、シニア事業の深化など、既存のマンション建築の枠を超えたキャリア機会の多様化が加速するでしょう。

4 求職者へのアドバイス

志望動機のヒント

長谷工グループは、マンション建築において圧倒的なシェアを持ちながらも、「ウッドフレンズ」の連結子会社化に見られるように木造・環境分野への挑戦を強化しています。RC造の知見を活かしつつ、ハイブリッド構造や国産材活用といった「住まいの新しい価値」を追求したいという意欲が、高い評価に繋がりやすいポイントです。また、ディスクロージャー1位という誠実な情報開示を行う企業文化に共感し、持続可能な社会づくりに貢献したいという視点も有効です。

面接での逆質問例

・「通期受注目標を7,000億円へ引き上げられましたが、特に注力される大型再開発プロジェクトにおいて、中途採用者に期待される役割は何でしょうか?」

・「ウッドフレンズ社の参画により、マンション共用棟の木造化などが進むと思いますが、異工種のノウハウを統合するための社内連携や研修体制はどのようになっていますか?」

・「管理運営事業の名称変更とセグメント再編がありましたが、ストックビジネスの更なる成長に向けて、ITやDXを活用した新しいサービスの構想はありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

現場に出ると同期との交流が減る

体育会系の雰囲気があり、チームワークを重視する文化が根付いています。現場に出ると同期との交流が減るため、先輩や後輩との関係構築が鍵となります。

(30代前半・人事・男性) [キャリコネの口コミを読む]待遇面での優位性があり働きやすい

不動産業界での長年の実績があり、マンション開発において一貫したサービスを提供しています。 グループ企業と比較しても、待遇面での優位性があり、休暇も適度に取れるため、働きやすさを感じました。 一方で、ゼネコンとしての強みを活かし、土地を持ち込む形での工事受注が可能なビジネスモデルに魅力を感じました。 これにより、デベロッパーに対して強気の交渉ができる点は大きなメリットです。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社長谷工コーポレーション 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 株式会社長谷工コーポレーション 2026年3月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。