0 編集部が注目した重点ポイント

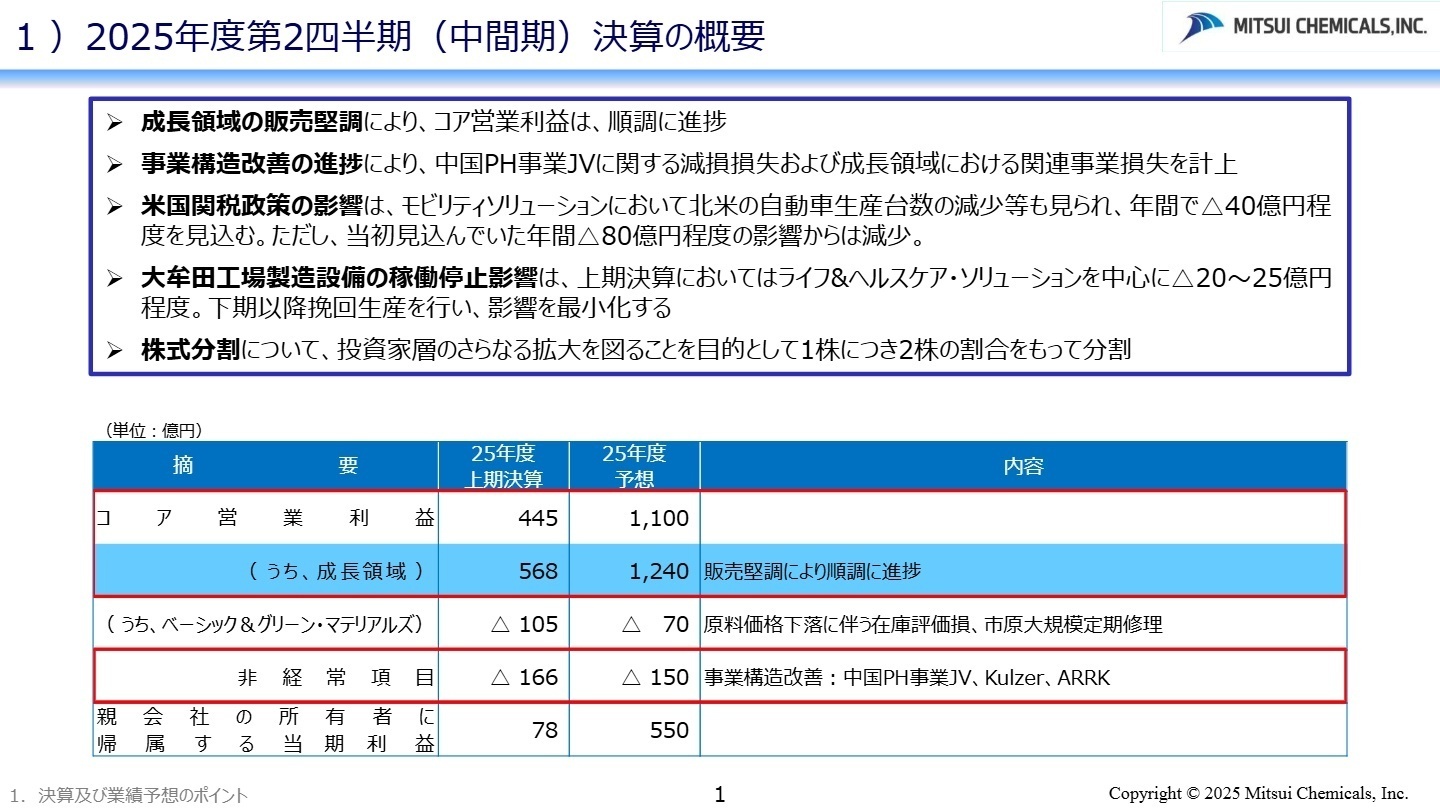

①投資家層の拡大へ向けて株式分割を実施する

2025年12月31日を基準日として、普通株式1株につき2株の割合で株式分割を行うことを決定しました。投資単位当たりの金額を引き下げることで、より投資しやすい環境を整え、投資家層のさらなる拡大を図ります。2026年1月1日を効力発生日とするこの施策は、資本コスト低減に向けた重要な資本政策の一環です。

②中国事業の譲渡など構造改革を加速させる

事業ポートフォリオの変革を目的とした中国PH事業JV(持分法適用会社)の譲渡を推進しています。これに伴い2025年度上期に124億円の減損損失を計上しましたが、年間では為替換算調整勘定の実現益を見込むことで影響を最小化します。不採算領域からの撤退と成長領域への経営資源集中という明確な意思が示されています。

③ICT領域への組織再編で事業シナジーを強化する

2025年4月より、エム・エーライフマテリアルズ株式会社をライフ&ヘルスケアからICTソリューションセグメントへ移管するなど、一部関係会社の帰属セグメントを見直しました。半導体市場の回復や先端領域の需要拡大を背景に、ICT領域における材料開発と事業推進の体制を最適化し、グループ全体の成長スピードを一段と引き上げる狙いがあります。

1 連結業績ハイライト

出典:2025年度第2四半期(中間期)決算の概要及び2025年度業績予想の概要 P.1

※コア営業利益:営業利益から事業撤退や縮小に伴う損失などの非経常的な要因を除いて算出した、事業の経常的な実力を示す指標。

中間期の業績は、ビジョンケアや農薬、ICT関連の先端領域が堅調に推移し、成長領域全体では前年同期を上回る568億円のコア営業利益を確保しました。一方で、ベーシック&グリーン・マテリアルズ領域において、ナフサ価格下落に伴う在庫評価損や市原地区の大規模定期修理が響き、全社では減益となっています。

通期のコア営業利益予想は期初計画の1,100億円を据え置いています。中間期時点での進捗率は約40.5%にとどまりますが、これは上期に集中した大規模定期修理の影響や、下期からの構造改革効果、さらにはICT領域のさらなる回復を見込んだ計画によるものであり、会社側は概ね順調に進捗しているとの評価を示しています。

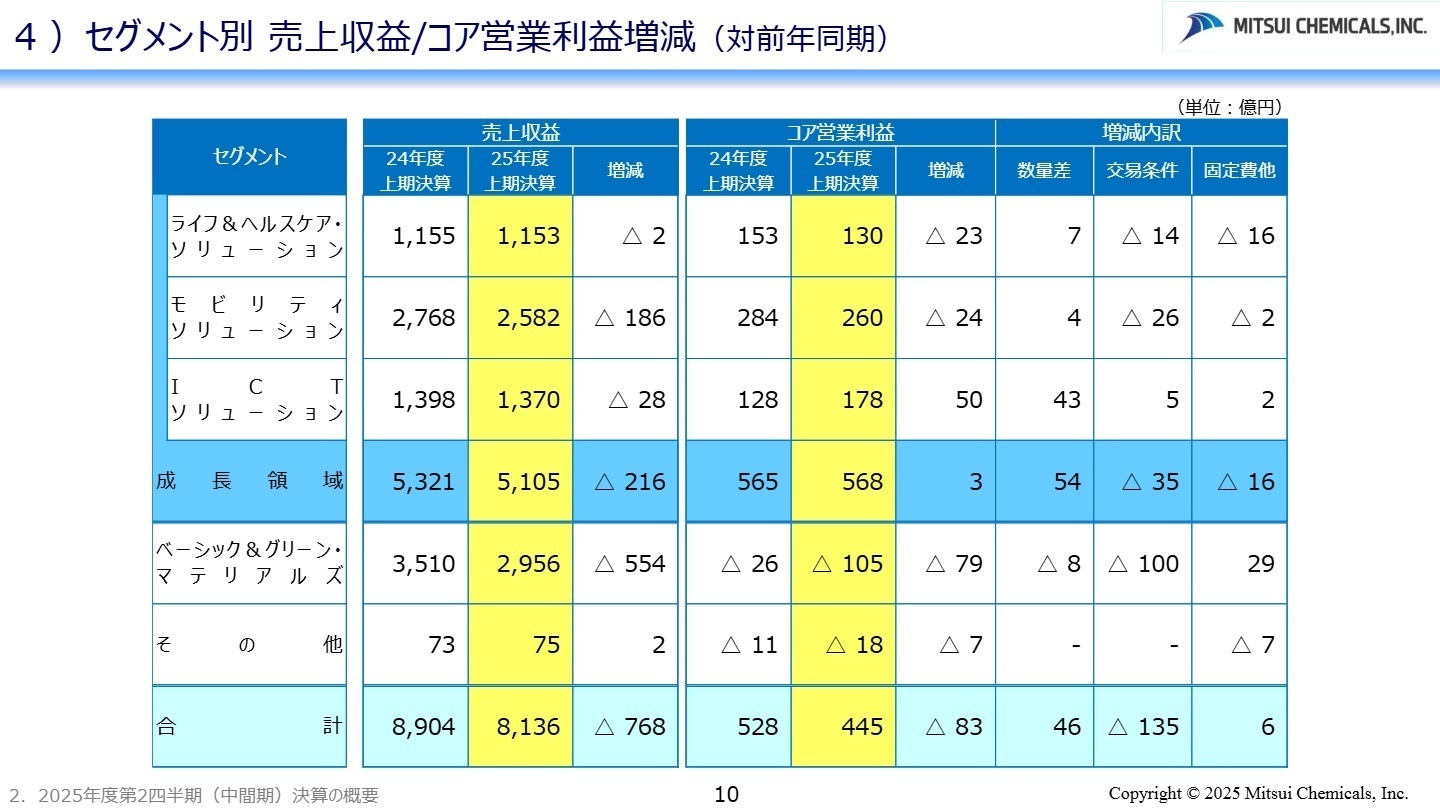

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(中間期)決算の概要及び2025年度業績予想の概要 P.10

ライフ&ヘルスケア・ソリューション

事業内容:メガネレンズ材料、農薬、口腔ケア材料などの、QOL向上に貢献する高付加価値材料を提供しています。

業績推移:上期コア営業利益は130億円(前年同期比 △23億円)。大牟田工場の設備稼働停止が一時的な下押し要因となりました。

注目ポイント:ビジョンケアは世界的に需要が堅調で、販売数量が増加しています。また農薬も国内を中心に好調を維持。大牟田工場については下期に挽回生産を予定しており、成長ポテンシャルに揺るぎはありません。グローバルな登録維持や拡販に向けた開発機能の強化が急務となっています。

モビリティソリューション

事業内容:エラストマー、PPコンパウンド等の自動車向け機能性材料や、開発支援(ARRK)を展開しています。

業績推移:上期コア営業利益は260億円(前年同期比 △24億円)。米国関税政策の影響や為替差により交易条件が悪化しました。

注目ポイント:北米の自動車生産減速という逆風があるものの、多用途展開の進展によりエラストマーの販売は数量ベースで増加しています。関税影響を最小化するためのサプライチェーン最適化や、次世代モビリティ向けの材料提案など、ソリューション型の事業推進が求められています。

ICTソリューション

事業内容:半導体工程用部材、光学材料、包装用フィルムなどのデジタル・情報通信関連材料を提供しています。

業績推移:上期コア営業利益は178億円(前年同期比 +50億円)。全セグメントで唯一の増益を達成しました。

注目ポイント:半導体市場の需要回復を受け、先端領域向けの販売が大幅に拡大しています。組織再編により電子材料分野の体制を強化しており、次世代EUV露光用CNTペリクルなどの新製品立ち上げが加速しています。最先端のデジタル技術を支える材料開発に挑戦したいエンジニアにとって、最高の舞台です。

ベーシック&グリーン・マテリアルズ

事業内容:石化・基礎化学品やポリオレフィン、ウレタン材料など、広範な産業の基盤となる材料を扱います。

業績推移:上期コア営業損失は105億円(前年同期比 △79億円)。在庫評価損や市原大定修の影響を強く受けました。

注目ポイント:厳しい経営環境の中、事業構造改善の成果が着実に出始めています。ウレタン事業の収益改善や持分法投資損益の向上が見られており、下期からは定期修理影響がなくなるため、大幅な収益改善を見込んでいます。サステナブル・マテリアルへの転換に向けた、大規模な変革の実行が進行中です。

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(中間期)決算の概要及び2025年度業績予想の概要 P.22

2025年度の通期予想において、全社のコア営業利益は前年比+90億円の1,100億円を見込んでいます。特にICTソリューションセグメントは当初予想から+20億円の上方修正を行っており、デジタル化を追い風とした成長スピードが加速しています。為替前提は通期で147円/US$(下期148円/US$)と、実勢を反映した慎重な計画です。

注目すべきは、大規模な投資案件の商業運転開始が相次ぐことです。シンガポールでのタフマー新設や国内の高機能PP、PUD能力増強など、2025年度下期から2026年度にかけて成長領域の供給体制が抜本的に強化されます。これらの新プラントを立ち上げ、グローバル市場でのシェア拡大を担うプロジェクト推進能力を持った人材は、今後ますます重用されることになるでしょう。

4 求職者へのアドバイス

志望動機のヒント

三井化学は現在、石化中心のポートフォリオから、ICT、ライフ&ヘルスケア、モビリティの「成長領域」へのシフトを強力に進めています。特にICT分野での組織再編や中国事業の譲渡といった、「選択と集中」の実行力に注目してください。「過去の成功体験に縛られず、最先端のデジタル社会を支える素材メーカーへと進化する変革に貢献したい」という姿勢は、現在の経営方針と強く合致します。

面接での逆質問例

「ICTソリューションへの子会社集約など組織再編が行われましたが、これにより異なる技術領域(例えばコーティングと半導体部材)のシナジー創出にどのような変化がありましたか?」といった、組織変更の狙いと実務への影響を問う質問は、会社の最新の動きを深く理解しているアピールになります。

5 転職者が知っておきたい現場のリアル(口コミ)

研究成果を実用化する意識がやや不足

研究成果を実用化する意識がやや不足しており、製造や販売との連携が弱いと感じることがあります。

(40代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度第2四半期(中間期)決算の概要及び2025年度業績予想の概要(2025年11月11日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(2025年11月11日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。