0 編集部が注目した重点ポイント

① 通期業績予想を上方修正し成長を加速させる

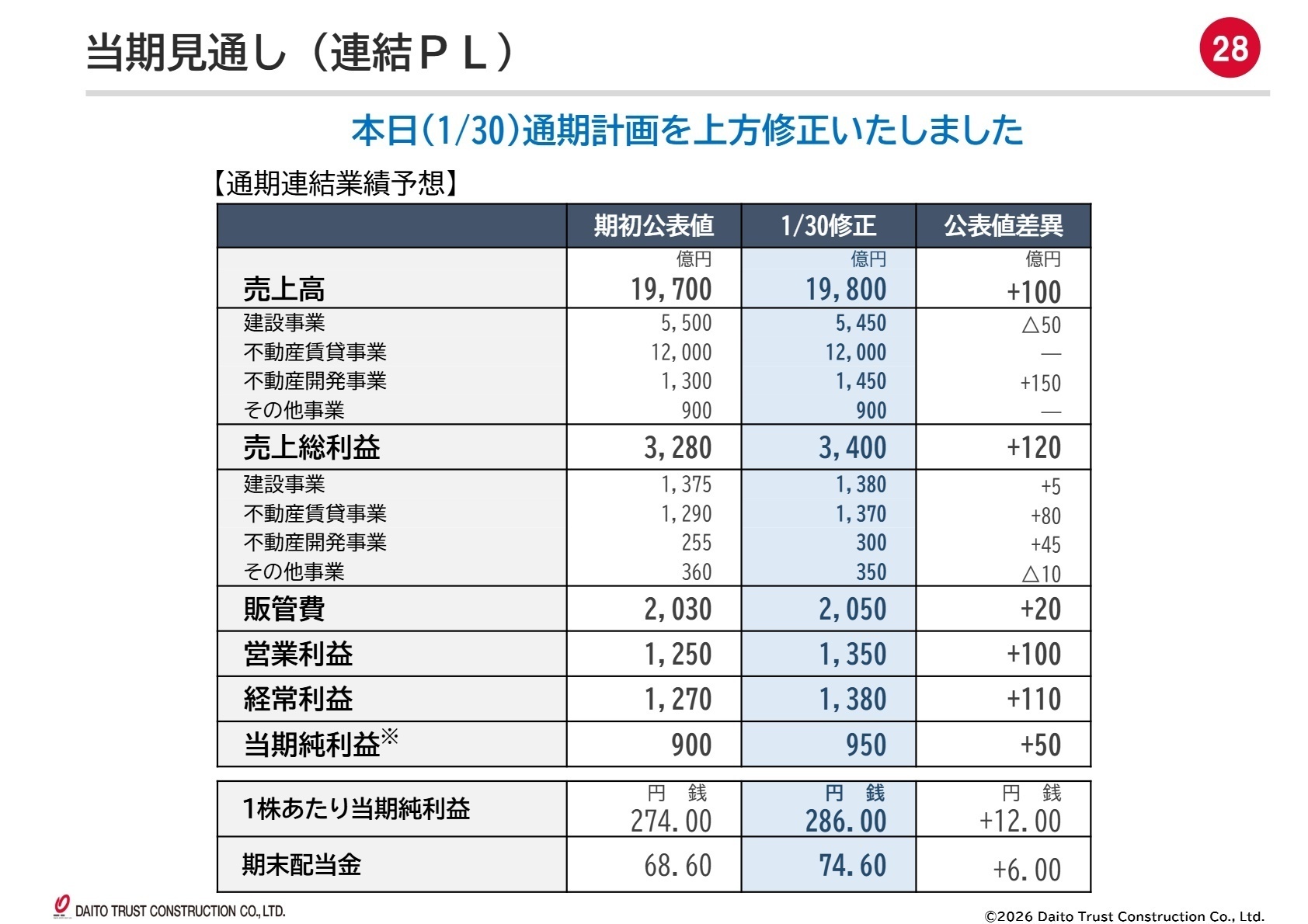

2026年1月30日に通期連結業績予想の上方修正を発表しました。売上高を1兆9,800億円、営業利益を1,350億円へとそれぞれ引き上げています。不動産開発事業の進捗が想定を上回ったことに加え、主力の賃貸事業も堅調に推移しており、転職者にとっても事業拡大に伴うキャリア機会が豊富なタイミングといえます。

② 不動産開発事業が連結効果で劇的に拡大する

当期より本格的に寄与している株式会社アスコットの連結子会社化により、不動産開発セグメントの売上高が前年同期比+159.5%と爆発的に成長しています。従来の賃貸住宅建設に留まらず、収益不動産やマンション開発といった多角的な領域での専門性が求められており、中途採用市場での注目度も高まっています。

③ 建設コスト上昇を価格改定で適切に吸収する

資材費や労務費の単価上昇という厳しい環境下ながら、適切な価格改定を実施することで収益性の維持を図っています。建設セグメントの営業利益は一時的に減益となっていますが、受注単価は前年比+1,657万円と大幅に上昇しており、付加価値の高い提案力を持つ技術者や営業職の重要性が一層増しています。

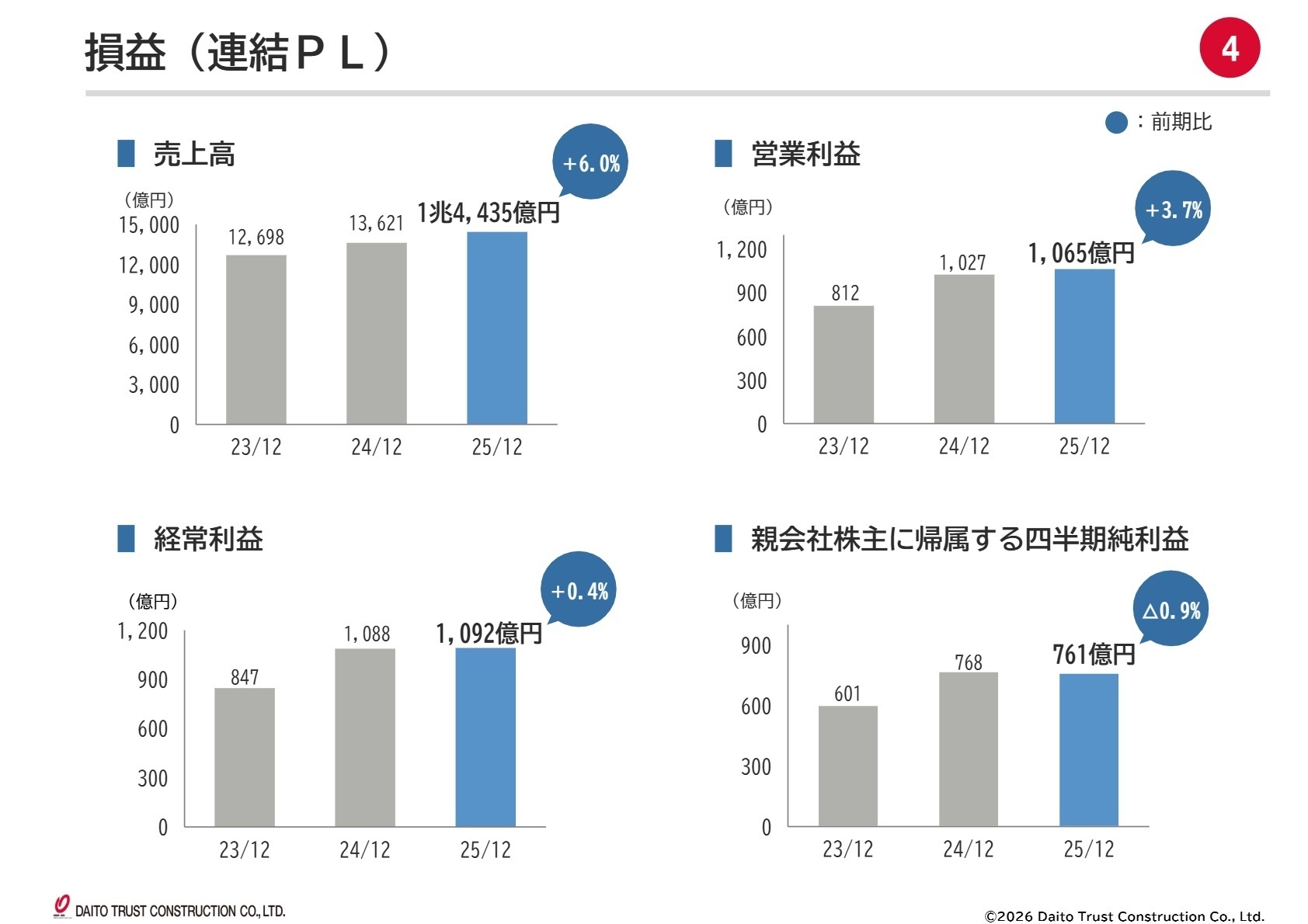

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会 P.4

当第3四半期累計の売上高は前年同期比+6.0%の過去最高水準となる1兆4,435億円を記録しました。営業利益も前年を上回る1,065億円を確保しており、コスト高騰という逆風の中でも底堅い経営基盤が証明されています。販管費は人件費のベースアップや従業員株式付与、さらにアスコット社の連結に伴う経費増により103億円増加しましたが、これらを上回る利益成長を実現しています。

修正後の通期営業利益予想(1,350億円)に対する進捗率は78.9%に達しており、業績は順調に推移しています。例年、年度末に向けて利益が積み上がる傾向にあることを踏まえると、さらなる上振れも期待できる状況です。

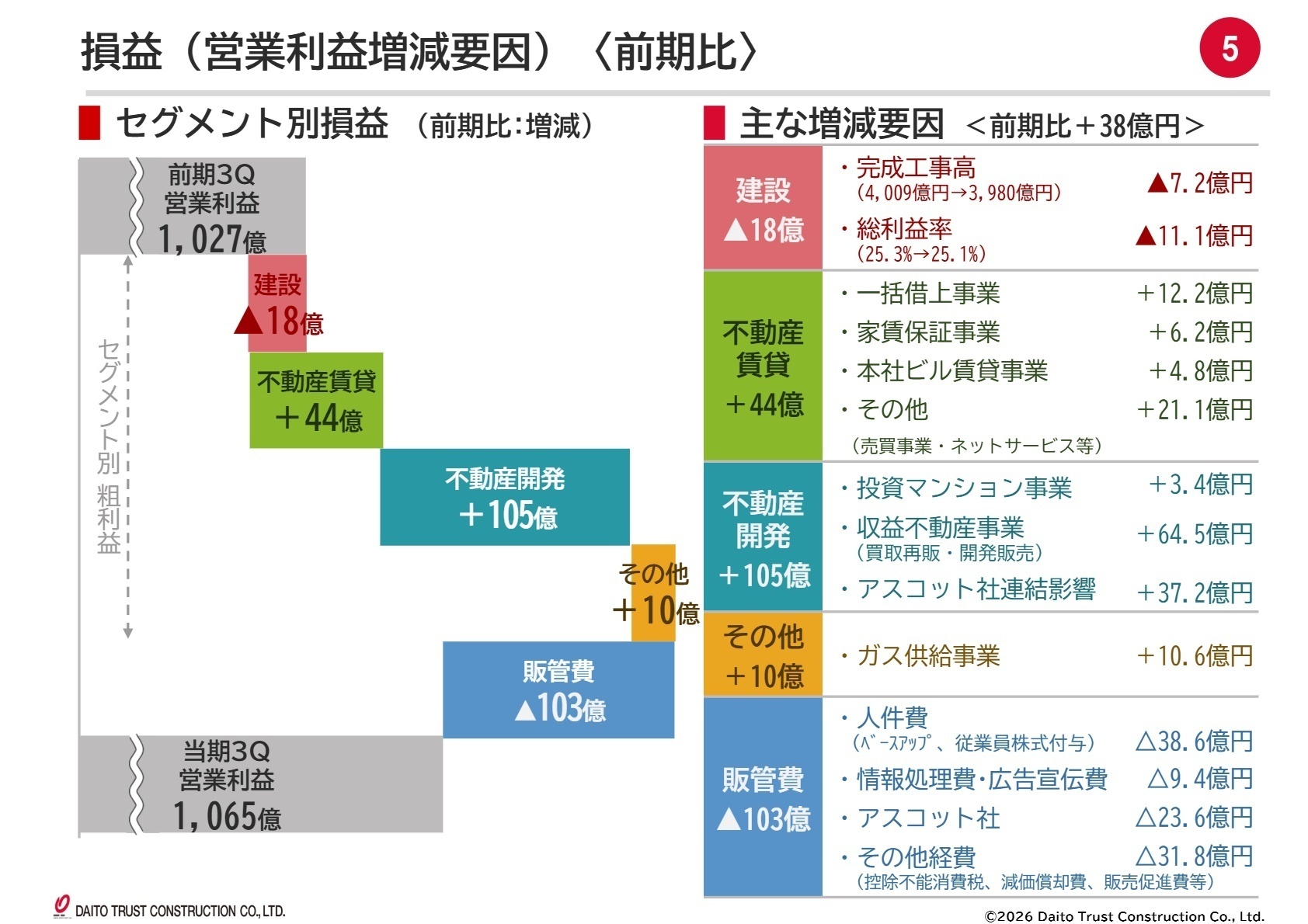

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会 P.5

建設事業

事業内容: オーナー様の土地活用を目的とした賃貸住宅等の建築請負を行う、グループの祖業ともいえる基幹セグメントです。

業績推移: 売上高は3,980億円(前年比△0.7%)、営業利益は310億円(△15.1%)。完成工事高の微減と原価上昇が影響しました。

注目ポイント: 建築費高騰を受け、受注単価は1億5,672万円まで上昇。受注効率を維持するため、3階建て以上の中層比率を22.3%(+2.4p)に高めるなど、高付加価値化を推進中です。収益性改善に向けた価格戦略や工程管理の高度化が急務となっており、現場マネジメントのプロが必要とされています。

不動産賃貸事業

事業内容: 管理戸数134万戸超を誇る国内最大級のネットワークで、一括借上管理や仲介、家賃保証を展開しています。

業績推移: 売上高8,945億円(前年比+3.1%)、営業利益673億円(+7.9%)。増収増益で全社の利益を支える大黒柱です。

注目ポイント: 居住用入居率は97.4%と極めて高い水準を維持しており、空室リスクを最小化したストック収益が安定しています。当期は家賃保証事業や電力供給サービスも成長しており、不動産を起点とした生活プラットフォームとしての付加価値提供が進んでいます。CX(顧客体験)向上を担う人材の重要性が増しています。

不動産開発事業

事業内容: マンション・オフィス・物流施設等の開発・販売を手掛け、自社取得土地による収益最大化を目指す成長セグメントです。

業績推移: 売上高877億円(前年比+159.5%)、営業利益95億円(+160.6%)。アスコット社の連結寄与により規模が急拡大しました。

注目ポイント: (注:アスコット社連結により前年との単純比較不可)。従来の請負建築だけでなく、自らリスクを取り開発を行うビジネスモデルへの転換が加速しています。物流施設やホテルの投資残高も1,810億円増加しており、アセットマネジメントや大規模開発のプロフェッショナルにとって、最も挑戦しがいのあるフィールドです。

その他の事業(エネルギー・介護等)

事業内容: LPガス供給事業(ガスパル)や介護事業(ケアパートナー)など、生活関連サービスを多角的に展開しています。

業績推移: 売上高631億円(前年比+5.7%)、営業利益128億円(△0.2%)。堅調な売上増に対し、コスト増が利益を圧迫しました。

注目ポイント: ガス供給戸数が44.5万戸(+4.4%)に拡大し、インフラとしての存在感が高まっています。介護事業でもデイサービス施設数が83件に達するなど、住まいに関連する包括的なサービス網を構築。専門資格を活かしつつ、大手資本の安定した環境で地域貢献を目指す層に最適な環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会 P.28

今回の上方修正により、通期純利益は当初予想の900億円から950億円へと引き上げられました。不動産開発事業におけるプロジェクトの早期収益化が主な要因ですが、注目すべきは人的資本経営への強いコミットメントです。販管費増の内訳にはベースアップや従業員株式付与が含まれており、持続的な成長を支える「人」を重視する姿勢が鮮明になっています。

建設事業では、資材費や労務費の単価上昇が継続するとの見方を示しており、今後も高付加価値な建物の提案や効率的な施工管理が競争力の鍵となります。また、アスコット社のノウハウを活かしたホテルや物流施設など、レジデンス以外の投資用アセットの多様化が加速しており、異業界からのプロフェッショナル人材の獲得にも積極的な姿勢がうかがえます。

4 求職者へのアドバイス

志望動機のヒント

大東建託の最大の魅力は、圧倒的な「賃貸管理ストック」という安定基盤を持ちながら、アスコット社の連結などダイナミックな新規投資を継続している点にあります。「安定した環境で専門性を発揮したい」という意向に加え、「既存の賃貸モデルに留まらない多角的な都市開発・インフラ提供に挑戦したい」という意欲を伝えることで、同社の戦略的変化に合致した人材であることをアピールできます。

面接での逆質問例

- 「不動産開発事業が急拡大していますが、アスコット社とのシナジー発揮において、現場レベルで現在どのような課題やニーズがありますか?」

- 「建設セグメントにおける中層建物の比率向上について、現場の施工管理体制や技術力として新たに求めている要素は何でしょうか?」

- 「人的資本経営を掲げ、従業員への利益還元も強化されていますが、働きがいとパフォーマンスの最大化に向けて具体的に取り組まれている施策があればお聞きしたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

中途採用者にとって魅力的な環境

宅建資格を持つ人材が不足しているため、そこに力を入れているのが印象的です。人事評価制度は明確で、会社の方針に従って業務を遂行すれば、しっかりとした評価が得られます。新卒者よりも、人生の再スタートを切りたい中途採用者が本気で取り組むことで、大きな成長を遂げられる可能性が高いと感じました。

(30代前半・システムエンジニア・女性) [キャリコネの口コミを読む]仕事と家庭の両立が課題となることもある

子育て中の社員にとっては、仕事と家庭の両立が課題となることもあります。サポート体制の充実が求められる場面もあるかもしれません。

(40代前半・人事・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

・2026年3月期 第3四半期 決算説明会(2026年1月30日発表)

・2026年3月期 第3四半期決算短信〔日本基準〕(連結)(2026年1月30日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。