0 編集部が注目した重点ポイント

① 構造改革の進展により減収局面でもコア営業利益58%増を達成

2026年第1四半期は、実質売上高が前年比3%減となるなか、コア営業利益は130億円(前年同期比58%増)と大幅な増益を確保しました。不透明な市場環境下でも、徹底したコストマネジメントと「アクションプラン 2025-2026」に基づく構造改革が着実に利益へ貢献しており、収益体質の強化が進んでいる点が評価されます。

② 米州事業が劇的な収益改善を見せ通期黒字化へ前進

長年の課題であった米州事業において、前年同期の19億円の赤字から3億円の黒字へと転換しました。組織の簡素化やオフィスの最適化といったフェーズ1の構造改革効果が本格化しています。ブランド「NARS」の好調や「Drunk Elephant」の再生施策も進んでおり、北米市場でのキャリアを志向する人材にとって注目すべき転換点となっています。

③ 生産体制のグローバル最適化を目的に台湾工場の閉鎖を決定

「グローバルオペレーションの進化」の一環として、2027年中に台湾・新竹工場を閉鎖し、国内拠点(那須工場等)へ製造を移管することを決定しました。これにより年間約10億円の固定費削減を見込んでいます。SCMや生産管理の専門家にとっては、グローバルなネットワーク再編に伴うダイナミックな業務機会が拡大する局面と言えます。

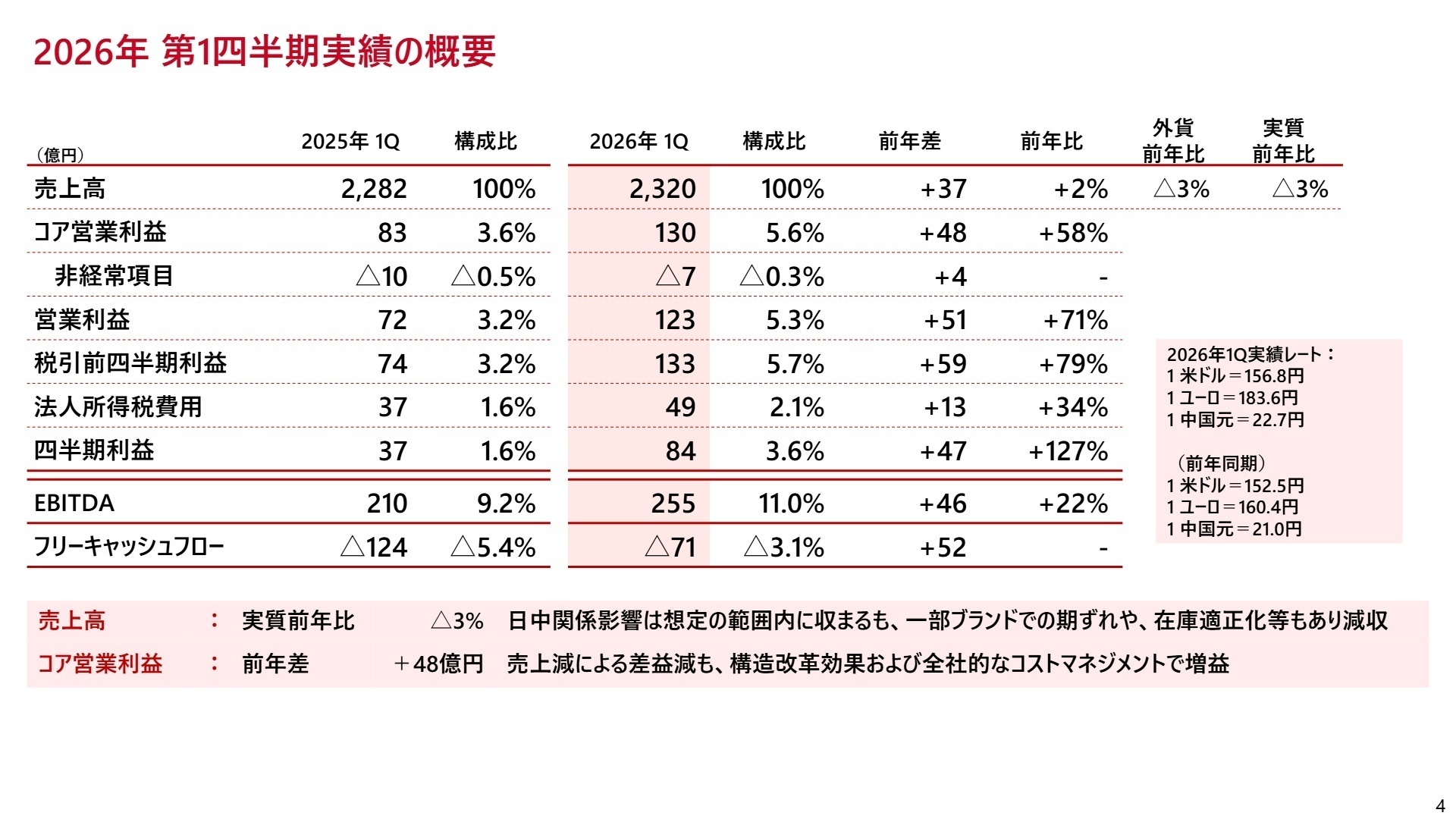

1 連結業績ハイライト

出典:2026年 第1四半期 決算説明資料 P.4

※コア営業利益:営業利益から構造改革費用や減損損失等の非経常的な損益を除いて算出した、事業の経常的な稼ぐ力を示す独自の指標です。

第1四半期の売上高は、為替影響を除く実質ベースでは3%減となりましたが、これは日中関係の影響や在庫適正化、一部ブランドの出荷期ずれによるものです。一方で、コア営業利益率は5.6%(前年同期比2.0ポイント改善)と向上。人件費や経費における構造改革効果が第1四半期だけで75億円発現しており、通期目標250億円超に向けて順調に推移しています。

通期予想に対する進捗率は、コア営業利益で約19%にとどまりますが、同社は地政学リスクを注視しつつ追加施策を実行することで、期初計画の達成(通期コア営業利益690億円)は概ね順調であるとしています。

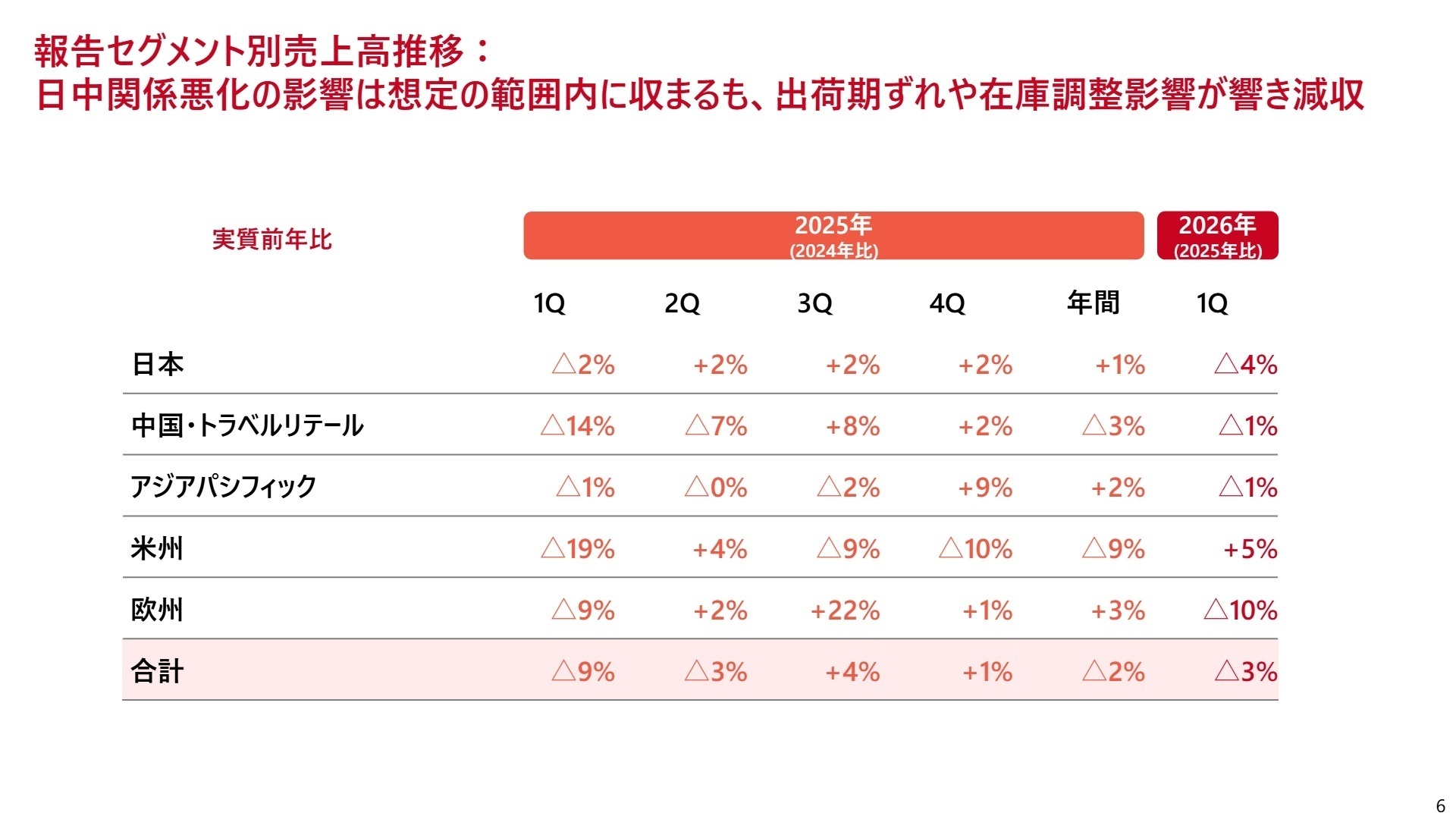

2 事業別分析:転職者が活躍できるフィールド

出典:2026年 第1四半期 決算説明資料 P.6

日本事業

事業内容:国内市場におけるプレステージ、フレグランス、プレミアム各ブランドの展開およびヘルスケア事業。

業績推移:売上高712億円(前年同期比3.6%減)、コア営業利益104億円(同8.1%減)。

注目ポイント:インバウンド需要が中国客減により大幅減収となるなか、「エリクシール」「アネッサ」といった主力ブランドが国内(ローカル)で2桁成長を記録。CRM(顧客関係管理)を通じた愛用者基盤の再構築が進んでおり、マーケティング・デジタル分野の専門人材の必要性が高まっています。

中国・トラベルリテール事業

事業内容:中国大陸、香港および全世界の免税店エリアにおける化粧品販売。

業績推移:売上高783億円(前年同期比4.5%増)、コア営業利益157億円(同18.0%増)。

注目ポイント:日中関係の影響を注視しつつも、中国大陸では「クレ・ド・ポー ボーテ」を中心にプラス成長を維持。トラベルリテールではリテーラー再編の影響を受けていますが、通期見通しを上方修正するなど回復基調にあります。グローバルな流通管理や代理店マネジメントの経験が重視されるフィールドです。

米州事業

事業内容:北米市場におけるプレステージ、フレグランスブランドの展開。

業績推移:売上高296億円(前年同期比8.7%増)、コア営業利益3億円(前年は19億円の赤字)。

注目ポイント:「NARS」の新商品が牽引し、コア営業利益は大幅な黒字化を達成。人件費やオフィスの削減といった構造改革が実を結んでいます。今後は「Drunk Elephant」の成長軌道回帰が焦点となっており、ブランドのターンアラウンド(事業再生)に携わりたい人材にとって魅力的な環境です。

欧州事業

事業内容:欧州、中東、アフリカ地域における高級化粧品・香水事業。

業績推移:売上高325億円(前年同期比3.1%増)、コア営業損失16億円(前年は4億円の赤字)。

注目ポイント:前年の新製品ラッシュに伴う在庫増の反動や、地政学リスクによる出荷減が影響し減益となりました。しかし、フレグランスブランド「narciso rodriguez」等は好調を維持。下期には新ブランド「Max Mara」の展開も控えており、ポートフォリオ拡大を推進する製品開発や事業担当者の活躍が期待されています。

アジアパシフィック事業

事業内容:中国大陸・香港を除くアジア、オセアニア地域での事業展開。

業績推移:売上高180億円(前年同期比5.6%増)、コア営業利益5億円(前年は1億円の損失)。

注目ポイント:台湾を含むすべての国・地域がプラス成長を遂げ、コア営業利益は黒字転換。ECチャネルの高成長が続いています。地域特性に合わせたリソース配分や、急成長する東南アジア市場でのシェア拡大を担える、グローバル志向の営業・マーケターにとって好機です。

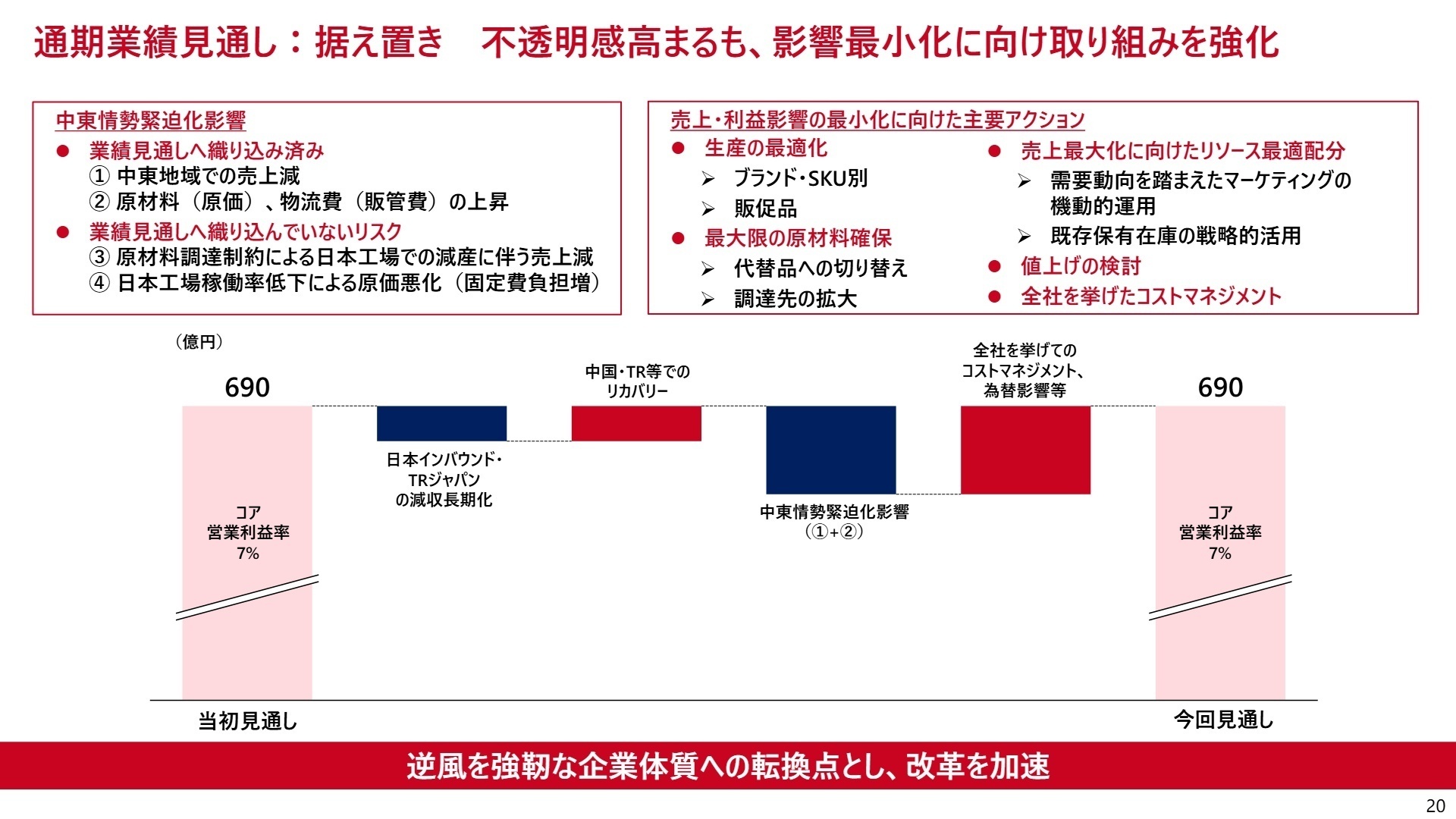

3 今後の見通しと採用の注目点

出典:2026年 第1四半期 決算説明資料 P.20

資生堂は2026年の通期業績について、地政学リスク等の不透明感が増すなかでも期初計画を据え置いています。注目すべきは、リスクを踏まえた「影響極小化アクション」の徹底です。具体的には、生産ラインの効率化や不採算SKUの選択と集中、さらには原材料高騰に対応した値上げの検討を掲げています。

また、日本市場におけるインバウンドの不透明感に対し、多国籍ツーリストへの接点強化や、中国以外への渡航先シフト(アジアパシフィック等)への機動的な対応を強化しています。このように、特定市場への依存を脱却し、「強靭な企業体質への転換」を推進している最中であり、既存の枠組みにとらわれず、オペレーションやマーケティングを刷新できる「変革人材」の採用が加速する見通しです。

4 求職者へのアドバイス

資生堂は現在、コスト構造の抜本的改革と収益性の再構築という大きなフェーズにあります。「日本発のグローバル企業」としてのプライドを維持しながら、米州での黒字化や生産拠点の最適化など、現実的な利益成長へのコミットメントを強めています。自身の経験(例:組織の簡素化、固定費削減、グローバルな需要予測改善など)が、単なる現状維持ではなく、同社の掲げる「構造改革による価値創造」にどう貢献できるかを具体的に示すことが、強力な志望動機となります。

- 米州事業が黒字化を達成されましたが、今後は「Drunk Elephant」の再生以外に、どのような「フェーズ2:重点領域への投資」を計画されていますか?

- 台湾工場の国内移管が進むなか、国内生産拠点の稼働率向上と並行して、どのような「サプライネットワークの最適化」を求めていますか?

- インバウンドの構造変化に対応するため、「多国籍ツーリスト向けのマーケティング」において、既存のデジタル基盤をどう進化させる予定ですか?

5 転職者が知っておきたい現場のリアル(口コミ)

意見を一つにまとめて進めることが大変

ミーティングのためのミーティングが多く、発言するチームが複数いて意見を一つにまとめて進めることが大変だった。

(20代後半・マーケティング・女性) [キャリコネの口コミを読む]ワーキングママにも働き安い環境

女性が多い会社ということもあり、子育てしながら働くことに全く問題を感じなかった。フレックス体制が整っているため上司に相談し子供のお迎えなども自由にできてワーキングママにも働き安い環境だった。周りにも働くママ社員が多く、お互い配慮しながら仕事ができたことに感謝している。

(20代後半・マーケティング・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算説明資料(2026年5月12日発表)

- 2026年12月期 第1四半期決算短信〔IFRS〕(連結)(2026年5月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。