0 編集部が注目した重点ポイント

① EMEAの事業運営体制を2026年7月より刷新し効率化を加速させる

2026年7月1日より、欧州・中東・アフリカ(EMEA)における事業運営体制の最適化を実施します。現行の7クラスター(複数学のマーケットを束ねた単位)を3クラスターへ簡素化し、リージョン本部の効率化により年間約17億円のコスト削減を見込んでいます。ビジネスリーダーがグローバルCEOへ直接レポートする体制へ変更されるため、海外拠点で活躍を目指す転職者にとっては、意思決定が迅速化された環境でのキャリア機会が期待できます。

② ANZ地域の不振事業を売却しメディア・クリエイティブ機能を統合する

オーストラリア・ニュージーランド(ANZ)地域において、顧客体験管理(CXM)事業の一部を売却することを決定しました。これにより年間約25億円のコスト減少を見込むとともに、残る機能をメディアやクリエイティブ事業と一体化させます。この構造的変化により、同地域は2026年度にプラス成長への回帰を目指しており、データとクリエイティビティを横断的に活用できる専門人材の重要性が高まっています。

③ 日本市場が12四半期連続で成長しグループ全体の業績を牽引する

国内事業を担うdentsu Japanのオーガニック成長率が+4.7%と極めて好調に推移しています。インターネット広告が二桁成長、デジタル・トランスフォーメーション(DX)領域も二桁近い成長を記録しました。CARTA HOLDINGSの株式の一部を譲渡(持分法適用会社化)した影響で売上総利益は微減していますが、実質的な稼ぐ力は強化されており、国内の広告・マーケティング・ITソリューション領域での採用機会は引き続き拡大しています。

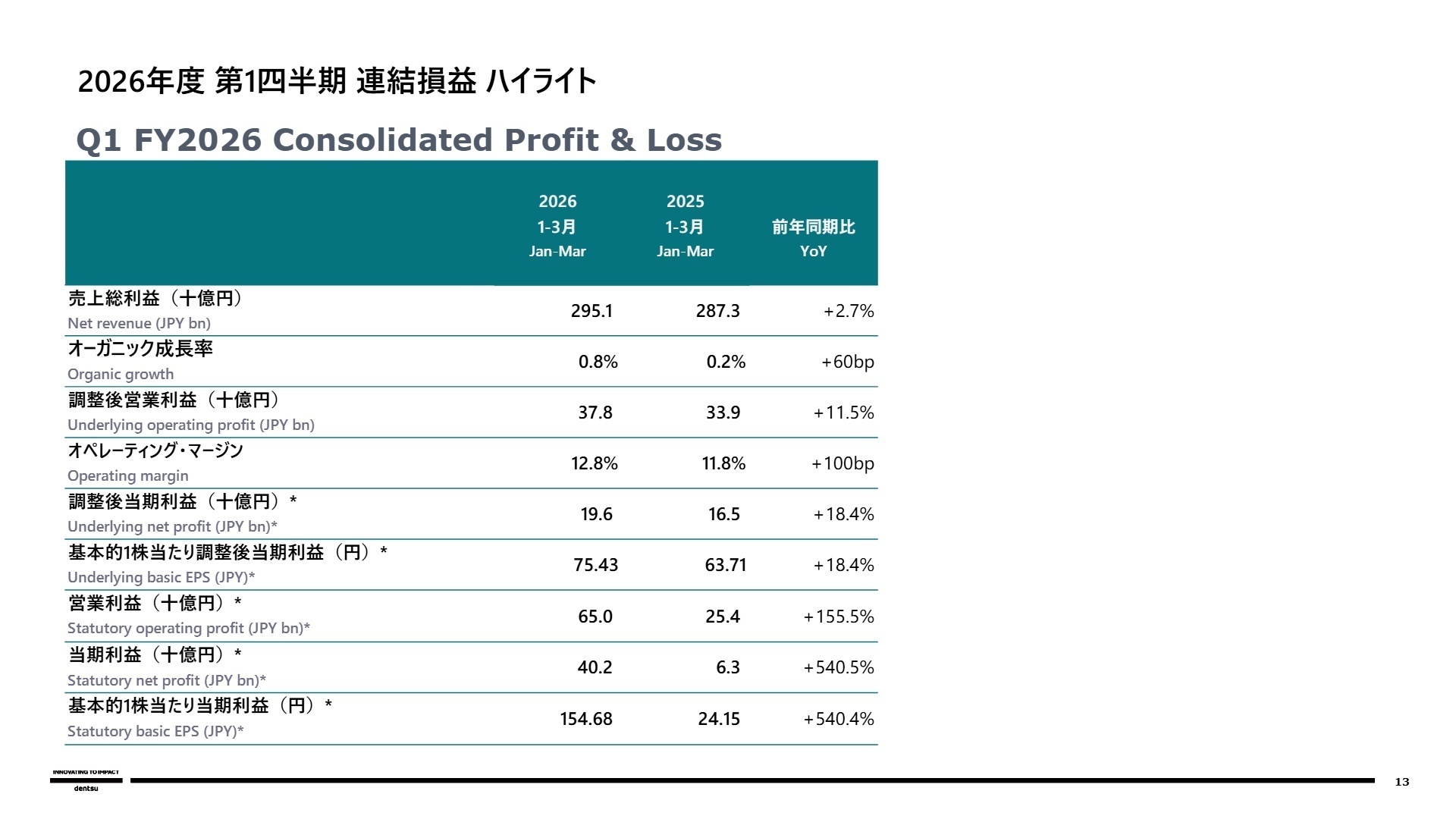

1 連結業績ハイライト

出典:2026年度 第1四半期 決算説明会 P.13

※調整後営業利益 = 営業利益から、買収行為に関連する損益(無形資産の償却等)および一時的要因(構造改革費用、資産売却損益等)を排除した、恒常的な事業の業績を測る利益指標

2026年度第1四半期の連結業績は、売上総利益が前年同期比2.7%増の2,951億円となりました。オーガニック成長率は+0.8%に留まるものの、国内事業の力強い成長が海外の厳しい環境を補っています。営業利益および当期利益が大幅に増加しているのは、電通銀座ビルの売却に伴う利益(約297億円)を計上したことが主因です。グループ全体で販管費の抑制を徹底しており、収益性は向上しています。

通期予想に対する進捗率は、売上総利益で約24%、調整後営業利益で約23%となっており、第1四半期の季節性を考慮すると、通期目標の達成に向けて概ね順調な進捗といえます。

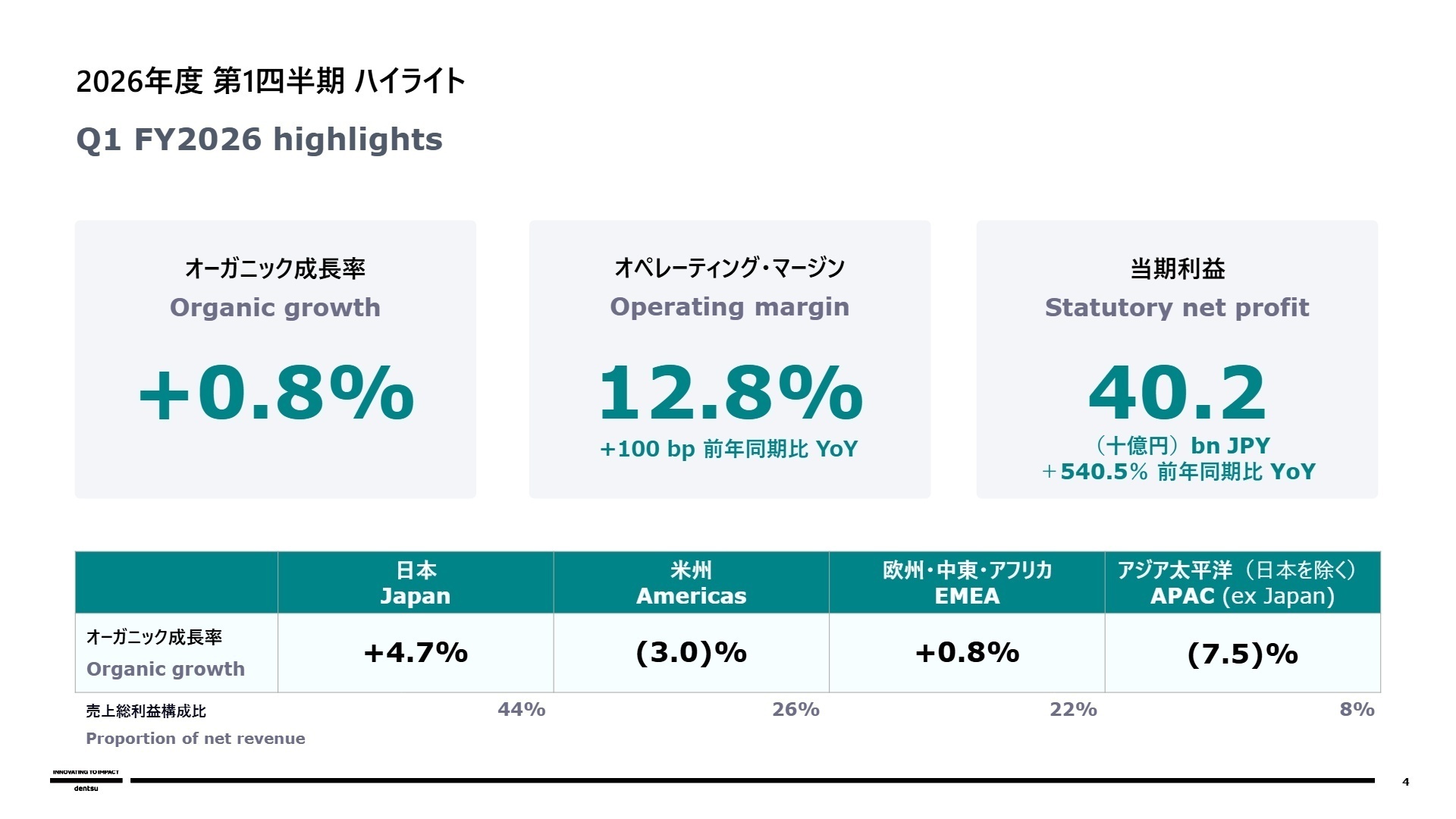

2 事業別分析:転職者が活躍できるフィールド

出典:2026年度 第1四半期 決算説明会 P.4

日本(Japan)

【事業内容】 広告(テレビ・ネット)、DX支援、BX(ビジネス・トランスフォーメーション)など包括的なマーケティング支援を提供。

【業績推移】 売上総利益 1,289億円(前年比0.6%減:注 前年同期はCARTA HD連結)。オーガニック成長率は+4.7%。

【注目ポイント】 電通、電通総研、電通デジタル、セプテーニHDなど、主要各社が安定して成長。特にインターネット広告やDX領域が牽引しており、従来の広告の枠を超えた「顧客の成長パートナー」として、コンサルティングやテクノロジー実装までを手掛ける人材のニーズが急速に高まっています。

米州(Americas)

【事業内容】 北米・ラテンアメリカにおけるメディア、クリエイティブ、顧客体験管理(CXM)事業を展開。

【業績推移】 売上総利益 764億円(前年比0.2%増)。オーガニック成長率は(3.0)%と苦戦。

【注目ポイント】 メディア事業は安定していますが、前年のクライアント喪失によりクリエイティブ事業が大幅な減収((12.4)%)となっています。一方でCXM領域は改善傾向にあり、グローバルブランドの獲得は継続。米国市場の回復に向け、メディアとデータを統合した高度なプランニングができる人材の強化を進めています。

欧州・中東・アフリカ(EMEA)

【事業内容】 英国、スペイン、ドイツなどを主要拠点とする広告・マーケティングサービス。

【業績推移】 売上総利益 655億円(前年比15.0%増)。オーガニック成長率は+0.8%。

【注目ポイント】 英国やスペインでのメディア事業が堅調です。2026年7月からの組織刷新により、これまで以上にグローバル戦略との連携が強化されるため、多国籍企業を相手にした「ボーダレスな協働能力」を持つプロフェッショナルには、大きな活躍のチャンスが用意されています。

アジア太平洋(APAC)

【事業内容】 中国、インド、オーストラリアなど広域アジア圏での事業展開。

【業績推移】 売上総利益 228億円(前年比1.3%減)。オーガニック成長率は(7.5)%。

【注目ポイント】 中国市場の低迷が続く一方で、インドは増収を達成。ANZ地域の事業再編を通じ、メディア・クリエイティブ・データの機能をより密接に連携させる体制へ移行中です。不振事業の切り離しによる「収益性の高い事業構造への転換」を現場で実行できる、事業再生やPMIの経験を持つ人材の価値が高まっています。

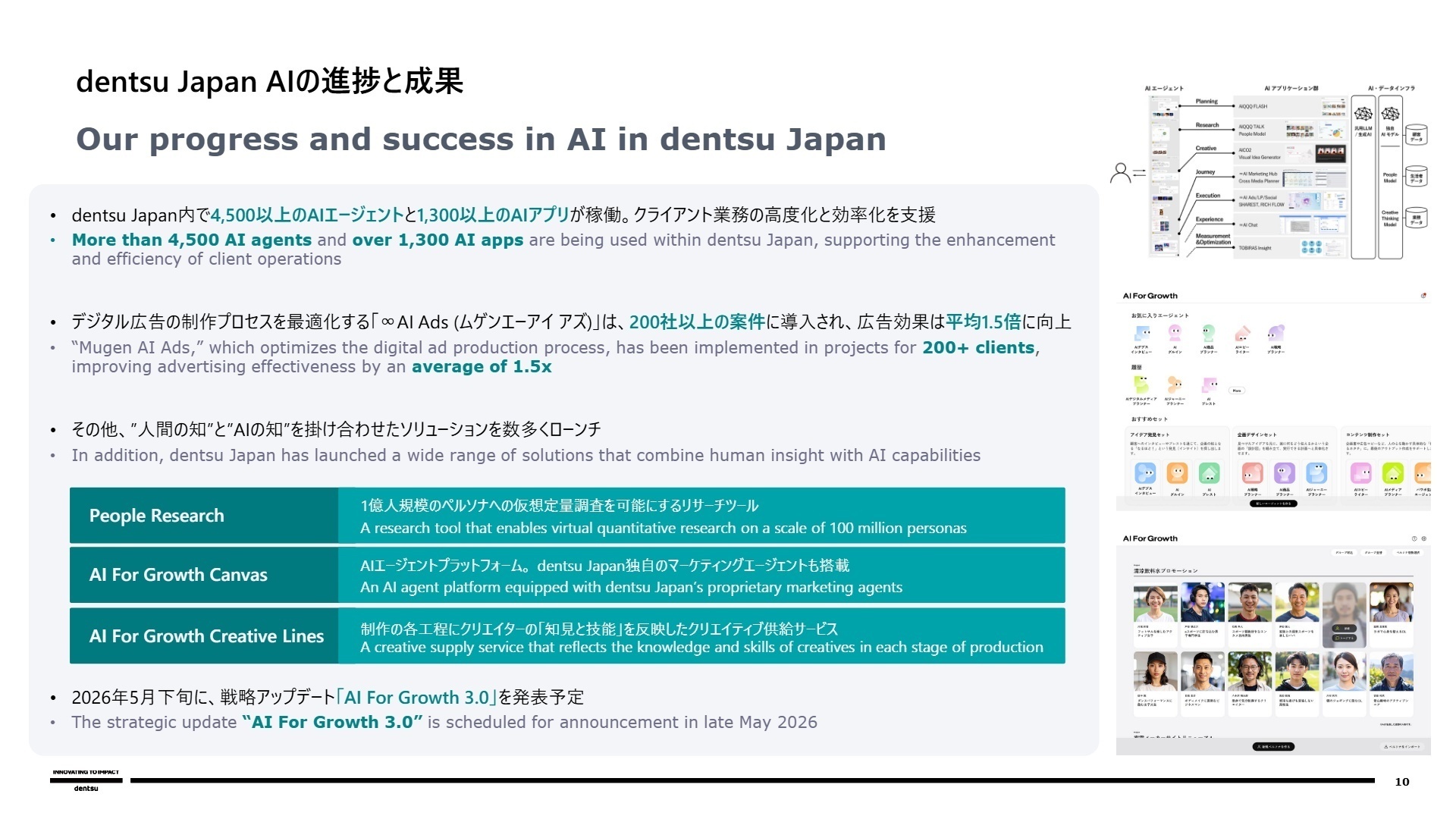

3 今後の見通しと採用の注目点

出典:2026年度 第1四半期 決算説明会 P.10

電通グループは、2026年5月下旬に戦略アップデート「AI For Growth 3.0」の発表を予定しています。国内では既に4,500以上のAIエージェントが稼働し、デジタル広告制作プロセスを最適化する「∞AI Ads」は広告効果を平均1.5倍に高めるなどの実績を上げています。

今後はAIを「効率化」の先にある「クライアントの成長」に直結させる方針を掲げており、自社基盤に囲い込まない柔軟なシステム連携(Interoperability)を重視しています。また、EMEAやANZでの構造改革による利益率の改善も進む見通しです。テクノロジーとクリエイティビティを融合させ、グローバルレベルで実装できる人材は、これからの電通グループにおいて極めて重要な役割を担うことになります。

4 求職者へのアドバイス

志望動機のヒント

電通グループは今、従来の広告代理店の枠を脱却し、クライアントの中長期的な成長を支える「Growth Partner」への変革を加速させています。志望動機では、単に「広告を作りたい」だけでなく、「AIを活用したメディアプランニングの高度化」や、DX・BXといった「コンサルティング領域」での貢献を強調するのが効果的です。特に日本市場での圧倒的な実績と、グローバルな知見の融合に興味がある点は強いアピールポイントになります。

面接での逆質問例

- 「AI FOR GROWTH 3.0の展開により、現場のクリエイターやプランナーの役割は具体的にどう進化していくと考えていますか?」

- 「EMEAやAPACでの事業構造改革により、日本拠点とのグローバルな連携案件は今後どのように増えていく予定でしょうか?」

- 「リテールメディアやソーシャル領域でのケイパビリティ強化にあたり、中途採用者にはどのような新しい視点を期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

広告市場のゼロ成長の中で先行きは不安

現在の経営陣は、守り型のタイプが多く、株主対応や管理を主軸に置いており、広告市場のゼロ成長の中で先行きは不安に感じている。

(40代前半・マーケティング・男性) [キャリコネの口コミを読む]福利厚生は一通りそろっており充実している

大手企業にある福利厚生は一通りそろっており充実している。健康保険のサービスもよい。出産・育児の対応も改善されてきた。

(40代前半・マーケティング・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年度 第1四半期 決算説明会(2026年5月15日発表)

- 2026年12月期 第1四半期決算短信〔IFRS〕(2026年5月15日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。