0 編集部が注目した重点ポイント

① 日本事業が売上総利益・利益ともに過去最高を更新する

当第3四半期累計のdentsu Japanは、売上総利益のオーガニック成長率が+6.8%と極めて好調で、調整後営業利益も22.1%増を達成しました。BX(ビジネス・トランスフォーメーション)やDXなどの非広告領域が成長を牽引しており、国内で高度なコンサルティングやデジタル実装を担える専門人材にとって、キャリア機会が大きく拡大しています。

② 構造改革の成果により通期の利益計画を上方修正する

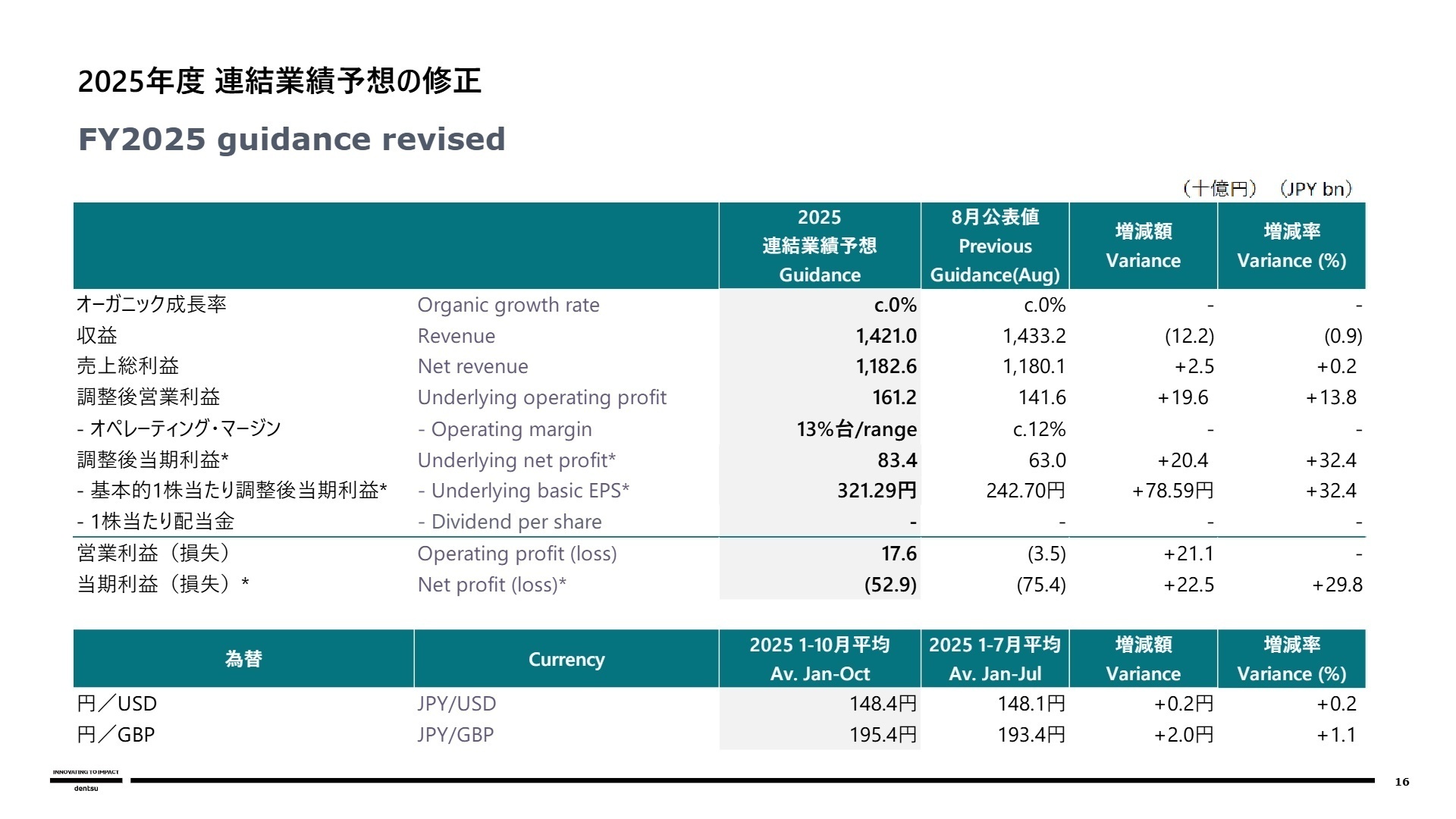

徹底した販管費の抑制と日本事業の好調を受け、2025年度の調整後営業利益を1,612億円へ引き上げました。2027年度までに年間520億円のコスト削減を目指す再構築プランが着実に進展しており、筋肉質な経営体質への転換が進んでいます。利益重視の経営フェーズに入り、成果にコミットできるプロフェッショナルへの期待が高まっています。

③ 海外事業で「Media++」戦略を推進しパートナーシップを検討する

国際事業ではメディア、CXM、クリエイティブを統合する「Media++」戦略を加速させ、競争力の回復を狙います。また、包括的かつ戦略的なパートナーシップを含めたあらゆる選択肢を検討中であることが明言されました。グローバルな事業再編やPMI(買収後の統合プロセス)に強みを持つ人材にとって、変革の最前線に関わるチャンスと言えます。

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.3

売上総利益

8,513億円

(0.8)%

調整後営業利益

1,110億円

+14.1%

営業利益率

13.0%

+170bps

※調整後営業利益 = 営業利益から、買収に関連する損益(無形資産償却等)や構造改革費用等の一時的要因を排除した恒常的な利益指標。

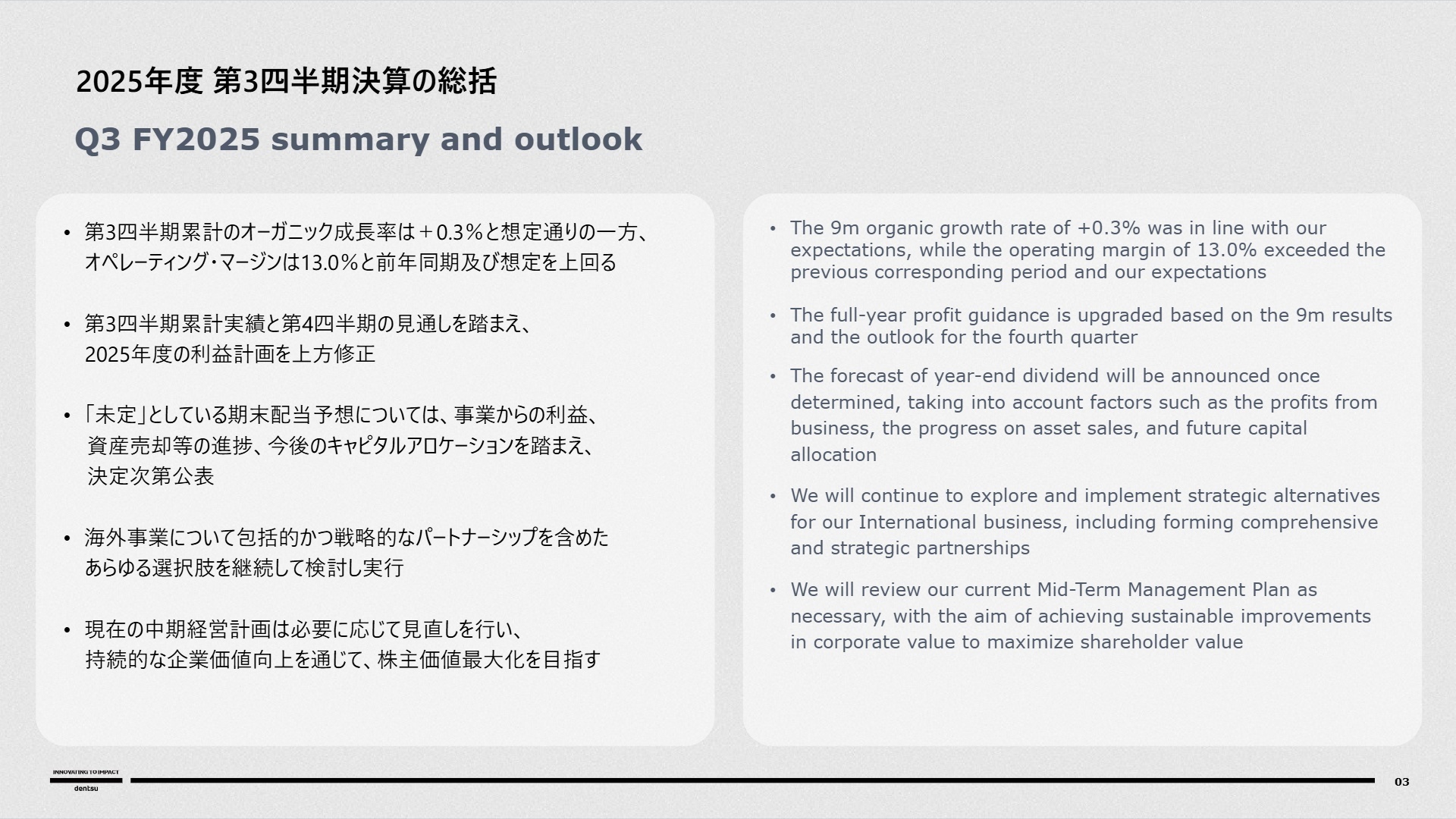

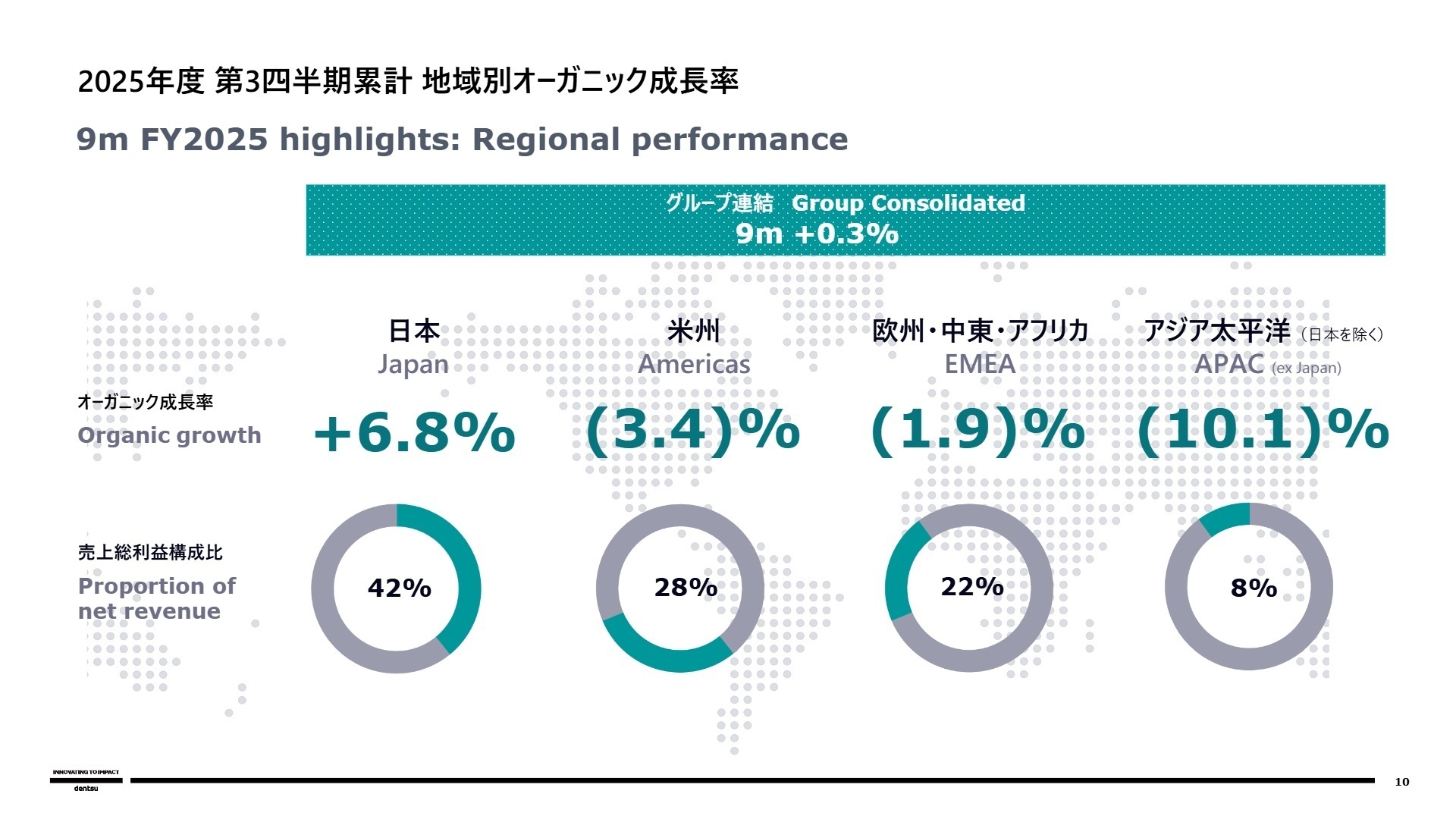

第3四半期累計の業績は、売上総利益が前年比1.7%減となる一方で、調整後営業利益は14.1%増の1,110億円に到達しました。特にオペレーティング・マージン(利益率)が13.0%へ改善しており、日本事業の記録的な好調が海外事業の停滞を補う形となっています。なお、Statutory(会計上)の純損益は、米州およびアジア太平洋地域でののれんの減損損失計上によりマイナスとなっていますが、これは一時的なものであり、事業のキャッシュ創出力は堅調に推移しています。

通期予想に対する進捗率は、修正後の売上総利益目標に対し72.0%、調整後営業利益目標に対し68.8%となっています。広告業界特有の「第4四半期への偏重」を考慮すれば、業績は概ね順調に推移しており、通期利益目標の達成に向けた確度は高いと言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.10

日本事業 (dentsu Japan)

事業内容

国内広告最大手の電通を中心に、電通総研、電通デジタルなど150社以上で構成。マーケティング、BX、DX、SP&E(スポーツ&エンターテインメント)を統合提供しています。

業績推移

売上総利益3,575億円(+6.8%)、調整後営業利益878億円(+22.1%)。マージンは24.6%へ拡大し、過去最高を更新しました。

注目ポイント

インターネット広告の11.4%成長に加え、BX/DX領域が全領域で高成長しています。メディアとテクノロジーを融合させた独自の「Integrated Growth Solutions」がクライアントから高く評価されており、広告の枠を超えて経営課題に踏み込めるコンサルタントやデータサイエンティストが、最も活躍できるフェーズにあります。

米州事業 (Americas)

事業内容

北米を中心としたグローバル展開。CXM(顧客体験管理)を担うMerkle(マークル)が大きなポーションを占めています。

業績推移

売上総利益2,306億円(前年比7.2%減)、オーガニック成長率(3.4)%。ただし調整後営業利益は2.7%増を確保。

注目ポイント

CXM(マークル)領域はプロジェクトビジネスの減少で苦戦していますが、調整後営業利益は販管費抑制により増益に転じました。Q&Aでは、2月以降の新体制により「パイプラインが確実に増えている」と言及。リテールメディア分野での大型案件獲得も続いており、米国の先端マーケティング技術を日本やグローバルへ逆展開できる橋渡し役の人材への期待が高まっています。

欧州・中東・アフリカ事業 (EMEA)

事業内容

英国、スペイン、ドイツ、イタリア等、多様な市場を含む欧州・アフリカ圏でのサービス提供。

業績推移

売上総利益1,883億円(前年比1.0%減)、オーガニック成長率(1.9)%。調整後営業利益は149億円(同9.6%減)。

注目ポイント

英国のCXMが苦戦する一方で、スペインは全領域でプラス成長を遂げるなど地域差が鮮明です。BMWなどの大型案件獲得に成功しており、「Media++」戦略を武器にした統合的なプランニング能力が試されています。多文化・多拠点のプロジェクトを統括できるグローバルな調整力を持つ人材が渇望されています。

アジア太平洋事業 (APAC)

事業内容

日本を除く中国、オーストラリア、インド、タイなど、アジア太平洋全域をカバー。

業績推移

売上総利益703億円(前年比12.2%減)、調整後営業損失57億円と厳しい減収減益となりました。

注目ポイント

中国、オーストラリアの市場環境悪化が直撃していますが、インドとタイは堅調に推移しています。現在、経営基盤の再構築を最も必要としている地域であり、徹底したオペレーションの標準化や自動化を主導できる「改革推進型」の人材にとって、最も力量を発揮できる、やりがいのあるフィールドと言えます。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.16

通期の調整後営業利益見通しを当初比14%増の1,612億円へ上方修正しました。質疑応答で言及された通り、2027年度に16~17%の営業利益率を実現するため、構造改革費用500億円を投じて520億円規模のコスト削減を進めています。この「経営基盤の再構築」こそが、現在の電通グループにおける最優先課題です。

一方で、AIやデータ&テクノロジーなどの「内部投資」には120億円を投下。Google等のプラットフォーマーとの先行的な取り組みを通じ、AIプラットフォーム「デンツウドットコネクト」などを開発しています。質疑応答では「AI活用は内部投資額だけではなく、各プラットフォーマーとの先行的な取り組みのユニークさを見てほしい」と語られており、最先端のAI・テクノロジーをマーケティングに実実装できる環境が整っています。

4 求職者へのアドバイス

現在の電通グループは、従来の「広告代理店」から、経営課題をデジタルとデータで解決する「インテグレーテッド・グロース・ソリューション」の提供企業へと変貌を遂げています。志望動機では「マス広告のみならず、BX/DX領域を通じてクライアントの事業成長そのものにコミットしたい」という姿勢を示すのが非常に有効です。また、海外事業の再構築フェーズに関心があるなら、Media++戦略などの「機能統合によるシナジー創出」にどう貢献できるかを具体的に語るのが良いでしょう。

- 2027年度の利益率16~17%達成に向けた「520億円のコスト削減」において、業務の自動化や標準化が現場の働き方を具体的にどう変えると考えていますか?

- 検討中の海外事業の「包括的かつ戦略的なパートナーシップ」は、現場レベルでのリソース共有や人材交流にどのようなポジティブな影響をもたらすと期待していますか?

- 「デンツウドットコネクト」のようなAIプラットフォームの活用により、プランナーやクリエイティブ職の役割は、今後どのように高付加価値化していくと想定していますか?

5 転職者が知っておきたい現場のリアル(口コミ)

5年間経験を積みたい方にはとてもいい環境

仕事の割り当てで差別されない、責任や業務範囲に差がない、ということですので、5年間経験を積みたい、という20-30代の若い方でしたら、とてもいい環境だと思います。

(30代前半・アカウントエグゼクティブ・女性) [キャリコネの口コミを読む]上の層が詰まっていることもあり出世は困難

出世は簡単ではありません。やはり周りに優秀な社員が多いため、その分出世の競争するレベルは高くなります。また、役員レベルの社員が多くいるため、上の層が詰まっていることもあり、出世は困難ですね。

(20代前半・カウンターセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年度 第3四半期 決算説明資料

- 2025年度第3四半期 決算説明会 質疑応答(2025年11月14日開催)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。