0

編集部が注目した重点ポイント

① セグメント再編により10セグメント体制へ移行し組織を効率化する

当連結会計年度より従来の組織を再編し、食料・アグリなど10のオペレーティング・セグメント体制へ移行しました。管理体制の変更に伴い、前年同期比データは組替後の数値で比較されます。各領域での実務責任が明確化されたことで、専門性を直結させたキャリア機会が拡大する可能性があります。

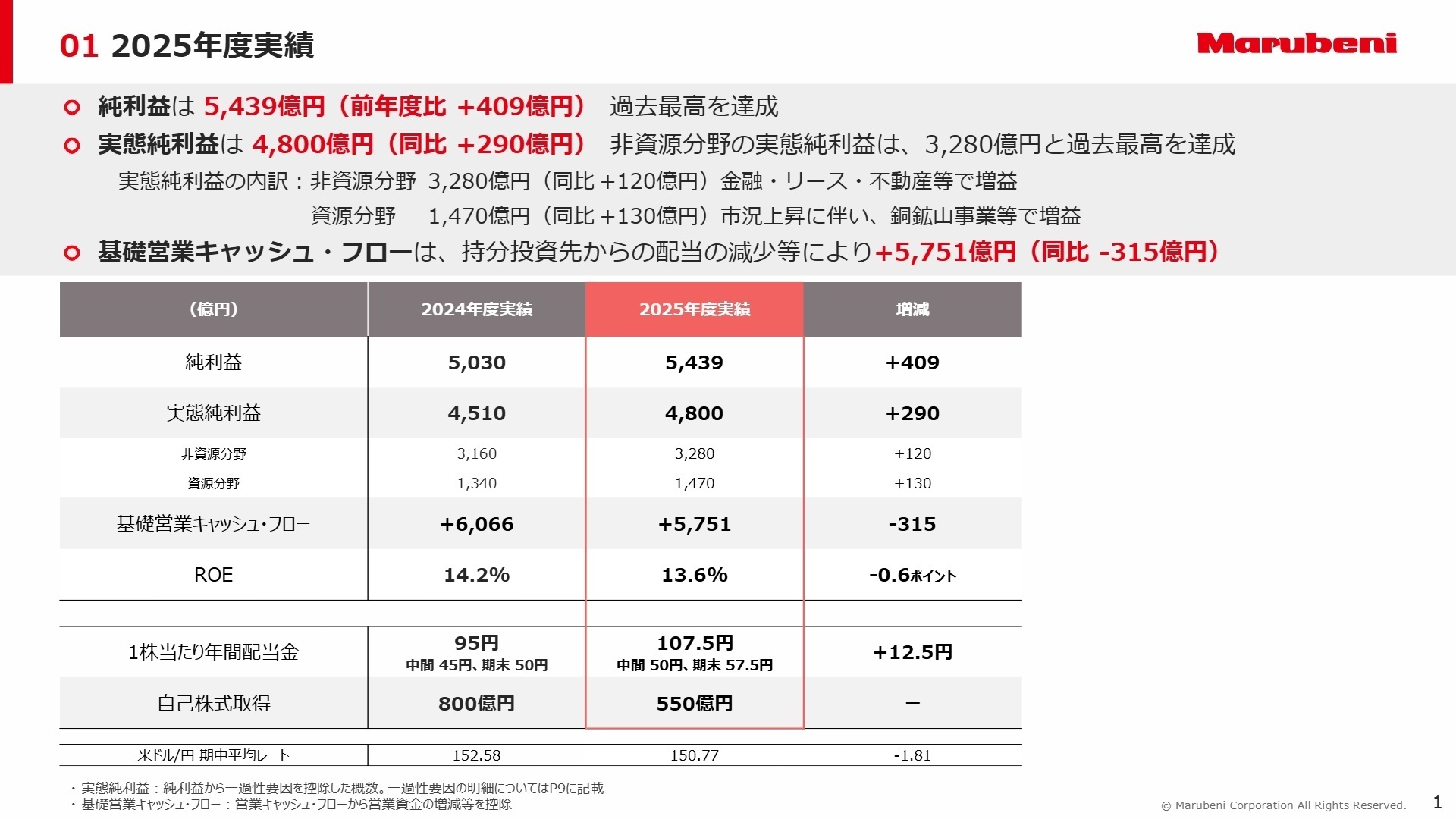

② 連結純利益で5,439億円を達成し過去最高を更新する

当連結会計年度の親会社の所有者に帰属する当期利益は、前年度比+409億円となる5,439億円を達成し過去最高を更新しました。第一生命ホールディングスとの国内不動産事業統合に伴う評価益765億円などの一過性要因も大きく寄与しており、強固な収益基盤の確立に伴い中途採用がさらに活発化する見込みです。

1

連結業績ハイライト

出典:2025年度 決算 IR資料 P.1

※実態純利益 = 4,800億円(前年比+290億円)。純利益から一過性要因を控除した概数であり、ビジネスの本質的な収益力を測る指標です。

当連結会計年度の連結業績は、収益が前年比+4,757億円の増収、純利益が前年比+409億円の増益となりました。営業利益ベースでは販管費の増加により減益となったものの、持分法投資損益が3,383億円(前年比+15.5%)へ拡大したほか、国内不動産事業の統合に伴う評価益が利益を大きく押し上げています。

また、本質的な収益力を示す実態純利益は4,800億円となり、特に非資源分野の実態純利益が3,280億円と過去最高を達成しました。金融・リース・不動産や航空機アフターマーケットなどの成長領域への重点投資が着実に実を結び始めています。

通期目標である中期経営戦略「GC2027」の利益目標(連結純利益6,200億円以上)に向けて、初年度の実績は非常に順調な進捗を示しており、投資原資の創出を背景に中途採用市場における確固たる優位性を築いています。

2

事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算 IR資料 P.5

ライフスタイル

純利益: 259億円(前年比 -36億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 衣料品や産業資材、生活用品の企画・販売、アセアンでのカーメンテナンス事業(B-Quik事業)等を幅広く展開。

【業績推移】 パルプ市況の悪化や販売数量の減少に伴い、ムシパルプ事業や豪州チップ製造販売事業が減益となり、全体としてマイナスとなりました。

【注目ポイント】 一方で、国内モバイル事業を展開するMXモバイリングなどは増益と堅調。リテール・サービス分野の深耕やアセアン市場での事業拡張を加速させるため、海外店舗マネジメントやリテールマーケティングの専門知識を持つ人材が求められています。

食料・アグリ

純利益: 815億円(前年比 +125億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 穀物集荷、食肉加工・販売、農業資材・肥料の卸売・各種サービスのグローバル展開。

【業績推移】 Creekstoneが苦戦したものの、国内鶏肉事業(ウェルファムフーズ)や海外インスタントコーヒー製造、米国肥料卸売事業が好調で大幅な増益を達成しました。

【注目ポイント】 主要事業会社である米国のHelena等を中心に戦略プラットフォーム型事業として拡張を続けています。グローバルな農業・食料サプライチェーンを最適化し、海外事業会社の経営をハンズオンで支援できる国際的な経営管理人材が必要不可欠です。

金属

純利益: 1,343億円(前年比 +108億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 鉄鉱石・銅・原料炭などの鉱山開発投資、アルミ地金の製錬・販売、鉄鋼製品のトレード。

【業績推移】 商品価格の下落に伴い豪州原料炭事業やロイヒル鉄鉱石事業、伊藤忠丸紅鉄鋼が減益となったものの、銅価格の上昇によりチリ銅鉱山事業が大幅増益を記録しました。

【注目ポイント】 センチネラ銅鉱山の拡張プロジェクトなど、中長期の成長に向けた大型投資を推進中。市況変動リスクを緻密にマネジメントしながら、資源マイニング案件の投資採算を精査・管理できる高度な財務・技術系人材が求められています。

エネルギー・化学品

純利益: 232億円(前年比 -630億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 石油・天然ガスの探鉱・開発、LNG事業への投資、石油化学製品や樹脂のグローバルトレード。

【業績推移】 前年度に計上したカタールLNG事業終了に伴う利益の反動や、石油・ガス開発事業における有形固定資産の評価損、石油化学品取引の低迷により減益となりました。

【注目ポイント】 トレードを担うMIECOは拡大基盤を維持。従来の化石燃料に依存しないカーボンニュートラル社会に向けた「新エネルギー開発」へのシフトが急務であり、グリーン水素やアンモニア等、次世代エネルギーの事業開発を主導する開拓型人材の採用が強化されています。

電力・インフラサービス

純利益: 536億円(前年比 -75億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 国内外の発電事業(IPP)、電力卸売・小売事業(SmartestEnergy等)、海外上下水道・造水事業等のインフラ運営。

【業績推移】 英国等のSmartestEnergyにおける電力卸売・小売取引の減益、インドネシア地熱発電事業投資の減損が下押しし、前年比で一服となりました。

【注目ポイント】 海外水事業は着実に成長しており、再エネへのエネルギートランジション領域でも先行しています。世界各地の電力自由化やクリーンインフラ需要を捉えるべく、現地政府やパートナーとの折衝を主導する国際プロジェクトマネージャーが強く求められています。

金融・リース・不動産

純利益: 1,620億円(前年比 +1,029億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 北米中古車金融(Nowlake)、フリートマネジメント(Wheels)、航空機リース(Aircastle)、みずほリース、国内不動産のアセットマネジメント。

【業績推移】 第一生命ホールディングスとの国内不動産事業統合に伴う評価益や、北米貨車リース事業の売却益、北米モビリティ事業の成長により全社最大の増益を記録しました。

【注目ポイント】 高ROIC(投下資本利益率)を誇る北米の戦略プラットフォーム型事業群が非常に好調です。高度な金融ストラクチャリング能力や不動産ファンドの運用経験、M&A後のPMI(投資後統合プロセス)を推進できる実務家にとって最高のフィールドです。

エアロスペース・モビリティ

純利益: 478億円(前年比 -35億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 航空機・航空用部品トレード事業投資、船舶保有・運航、建設機械のグローバル販売・リース・サービス。

【業績推移】 船舶保有運航事業や、一時的な在庫増加コストが生じた建設機械事業の減益が影響し、セグメント全体では微減となりました。

【注目ポイント】 航空機アフターマーケット事業(DASI社の完全子会社化など)は非常に活発に拡大。陸・海・空をまたぐ壮大なモビリティバリューチェーンの中で、海外のディーラー網管理や部品トレードのロジスティクスを高度化できるグローバル人材を求めています。

情報ソリューション

純利益: 54億円(前年比 +18億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 クラウド・セキュリティ等のITソリューション(丸紅I-DIGIO)、通信サービス(アルテリア・ネットワークス)、国際複合一貫輸送・3PL物流。

【業績推移】 法人向けIT・デジタルソリューション事業が好調に推移したほか、アルテリア・ネットワークスや丸紅ロジスティクスも揃って増益となり、着実な成長を継続しています。

【注目ポイント】 総合商社としてのデジタルトランスフォーメーション(DX)戦略を加速させる中核部門。先進技術を取り込んだシステムソリューションやクラウドインフラ、セキュリティ構築を最前線で主導できるITコンサルタントやPMの獲得が急務となっています。

次世代事業開発

純利益: 196億円(前年比 +149億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 アジア・中東・アフリカ等での医薬品販売事業・ライセンス事業、各種産業機械・電気機器接続部品の国内販売・輸出入。

【業績推移】 電子部品関連事業(オーエスエレクトロニクス)の取得に伴う負ののれん発生益や、新規戦略分野に位置づけた医薬品販売事業の伸長により、大幅な利益急伸を記録しました。

【注目ポイント】 新たに戦略プラットフォームへ追加された医薬品販売(住友ファーマのアジア事業承継等)が成長ドライバーです。ヘルスケアや先進インダストリアル領域において、既存の型にとらわれず、ゼロから新規ビジネスモデルの開発・事業構築を推進できる人材が求められています。

次世代コーポレートディベロップメント

純利益: マイナス17億円(前年比 +5億円)

(注:前連結会計年度のセグメント情報を組み替えて表示しています)

【事業内容】 東南アジア・米国・日本における消費者関連ビジネス(Tim Hortonsフランチャイズ事業やエトヴォス等)への部門独自投資・M&A。

【業績推移】 依然として赤字圏内にあるものの、コーポレートディベロップ関連事業の収益性改善により前年比で損失幅が縮小し改善傾向にあります。

【注目ポイント】 成長ポテンシャルの高いコンシューマー・リテール領域を独自の運営体制で開拓。ベンチャー投資や特定ブランドのローカライズ、ハンズオンでの企業再生・価値向上(バリューアップ)を成し遂げられるタフな投資プロフェッショナルが活躍できる環境です。

3

今後の見通しと採用の注目点

出典:2025年度 決算 IR資料 P.2

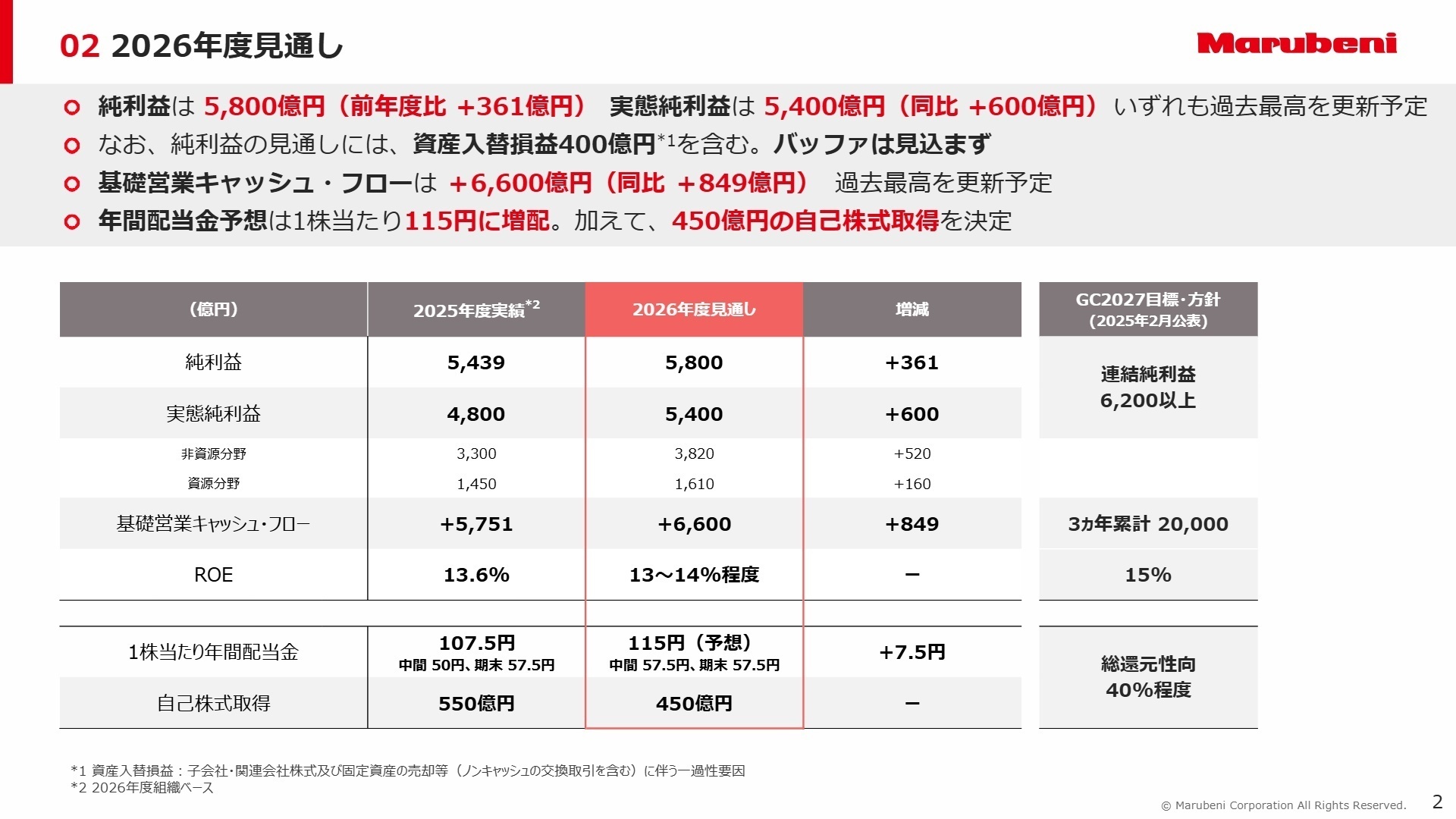

今後の市場環境は、中東情勢の緊迫化に伴う燃料価格の上昇や供給途絶、各国の金融引締めにより、世界的な成長鈍化が見込まれています。しかしながら、幅広い一次産品価格の上昇トレンドや底堅い米国消費の下支えを背景に、2027年3月期の通期純利益予想は前期比+361億円となる5,800億円を計画しており、さらなる最高益の更新を予定しています。

中期経営戦略「GC2027」に基づく「規律ある資本配分」を進める中、創出したキャッシュは成長投資へ最優先で配分(2026年度は成長投資6,700億円を予定)されると同時に、総還元性向40%程度を目安とした機動的な自己株式取得(450億円の枠を設定)や累進配当の継続(年間115円に増配予想)など、株主還元も大幅に強化されます。

強固な財務体質と分散ポートフォリオによる耐性を強みに、新規投資のパイプラインは3兆円以上が発掘・折衝中。戦略プラットフォーム型事業の核化・大型化に向け、M&Aや大規模プロジェクトを牽引できる即戦力の中途採用が最優先事項となっています。

4

求職者へのアドバイス

志望動機のヒント

丸紅は非資源分野の実態純利益で3,280億円と過去最高を達成するなど、総合商社の中でも「非資源エッセンシャル領域の強さ」が際立っています。志望動機を組み立てる際は、新設された10のセグメントの中から自身の専門領域(例:アグリ、リテール、ITインフラ、ヘルスケア)を明確に定め、高収益を誇る「戦略プラットフォーム型事業の核化・大型化」にどのように即戦力として貢献できるかを具体的に論じると、高い評価に直結します。

面接での逆質問例

・「新セグメント体制のもと、高ROICを誇る戦略プラットフォーム型事業(HelenaやWheels等)へのシフトとロールアップ投資を加速させる上で、中途採用の専門人材に最も期待される役割やマインドセットは何でしょうか。」

・「中東情勢の緊迫化による価格急騰や景況悪化などのリスクシナリオを想定される中、主要事業であるエッセンシャル需要を中心に収益基盤の大幅毀損を限定的に抑えるため、各現場のオペレーショナルエクセレンス・改善活動において中途入社者が発揮すべきバリューについてお聞かせください。」

5

転職者が知っておきたい現場のリアル(口コミ)

年功序列の影響が残っている

給与や評価制度に関しては、年功序列の影響が残っており、実力評価と謳いながらも年次による評価の上昇が見受けられます。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]性別に関係なく能力を発揮できる環境

女性のキャリアアップが進んでいる職場です。ここ数年で女性の管理職が増え、今年度には初の女性役員が誕生しました。今後も女性が活躍できる場が広がることを期待しています。職場全体が変化を受け入れ、柔軟に対応しているため、性別に関係なく能力を発揮できる環境が整っています。

(40代前半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 丸紅株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- 丸紅株式会社 2025年度 決算 IR資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。