0 編集部が注目した重点ポイント

①米国第3工場が2026年9月に出荷を開始し供給体制を確立する

ウィスコンシン州ジェファーソン郡に建設中の米国第3工場が2026年9月に出荷開始予定です。10年間で約560百万ドルを投じる次世代型工場であり、北米市場の需要拡大に安定的に対応します。初期は固定費負担が先行しますが、中長期的な安定成長に向けて、現地拠点管理や生産・管理部門でのキャリア機会が拡大する可能性があります。

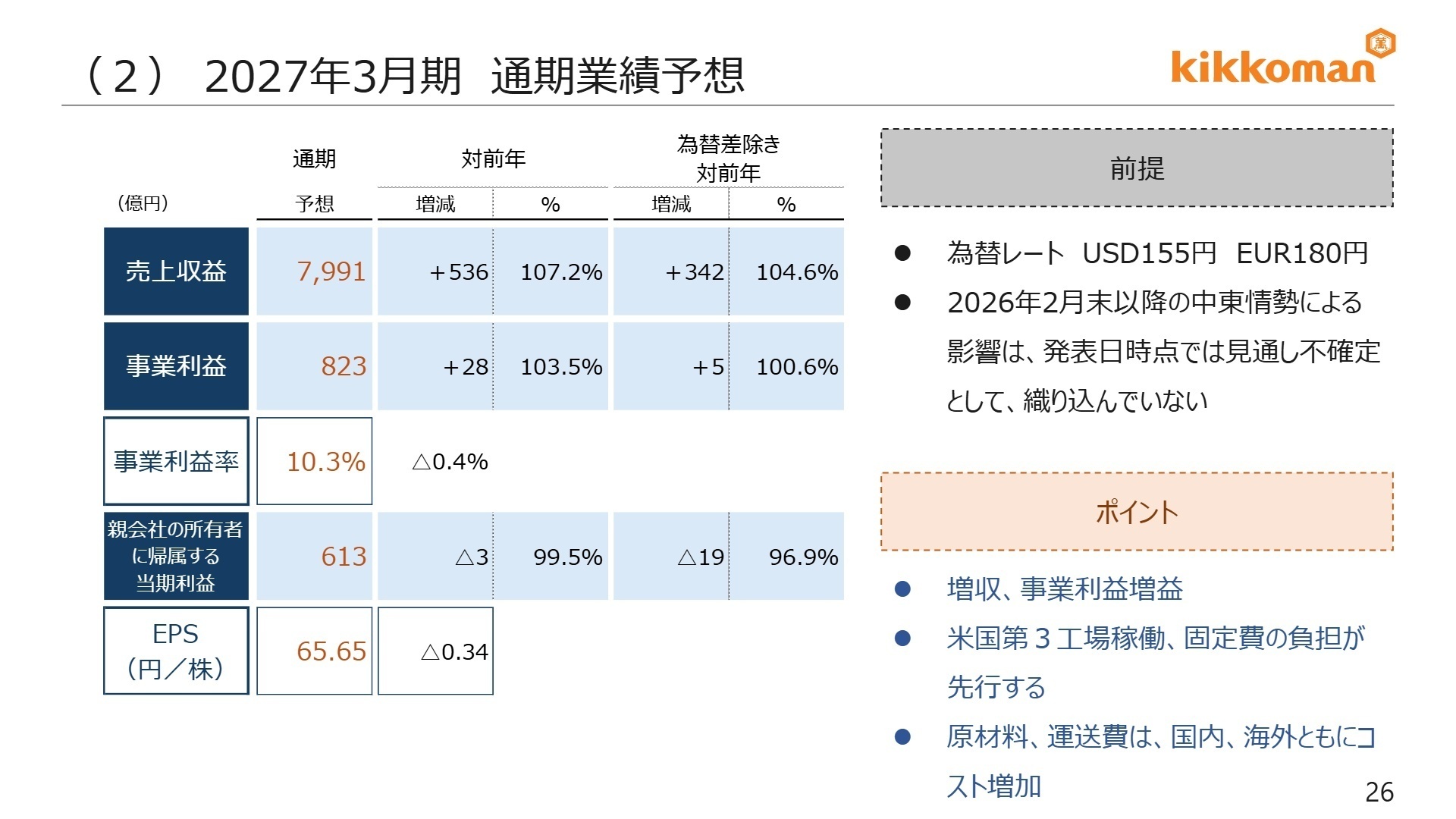

②2027年3月期は売上収益7,991億円を見込み成長を加速する

次期の通期業績予想として、売上収益7,991億円(前年比7.2%増)、事業利益823億円(同3.5%増)の増収増益を見込んでいます。国内外での原材料や運送費のコスト増加を想定しつつも、主要市場の深耕や価格改定、増産投資を継続し、グローバルビジョン2030に向けた積極的な経営資源の投下を推進していく計画です。

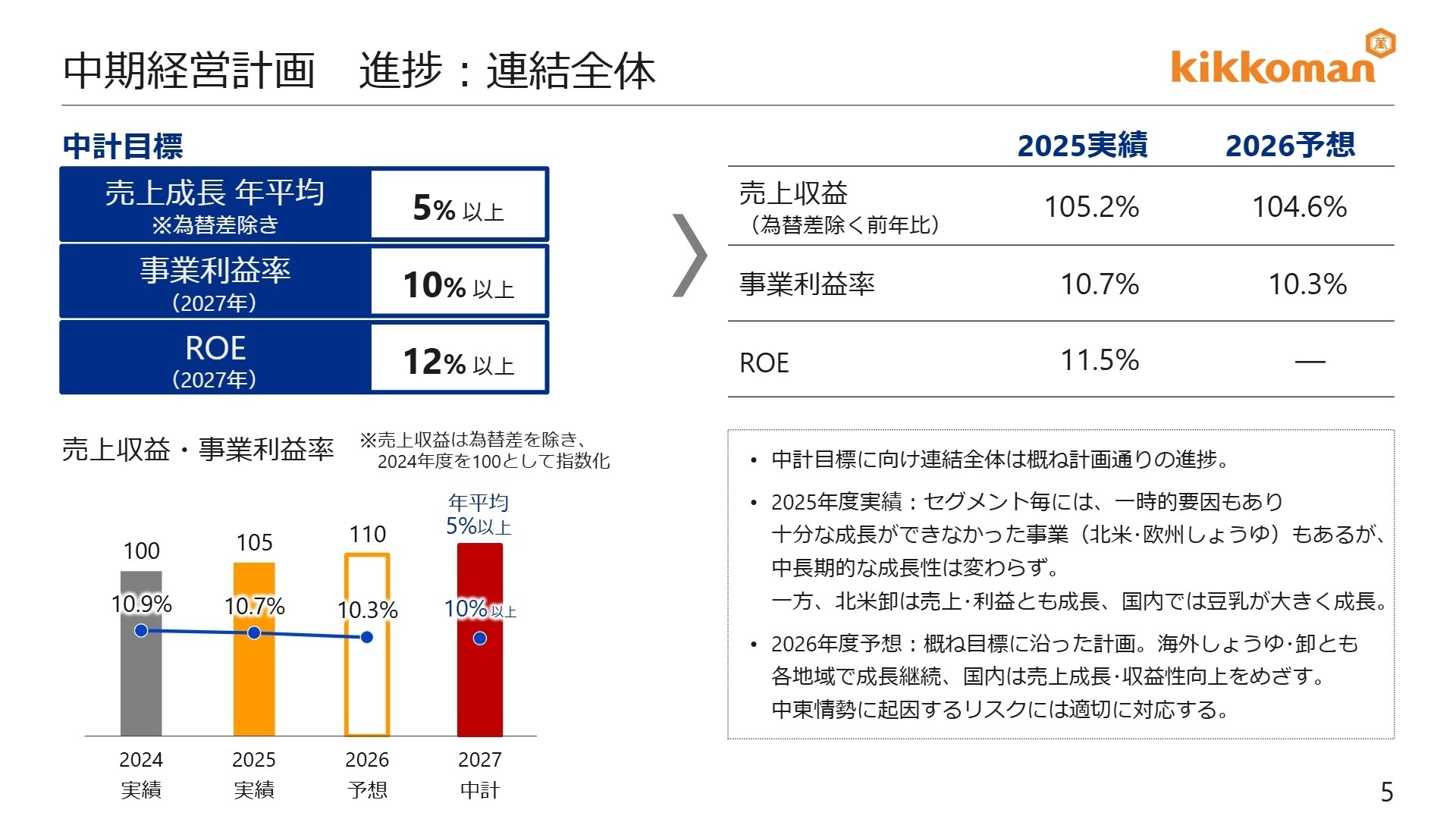

1 連結業績ハイライト

出典:2025年度 決算説明会 P.5

売上収益

7,455億円

前年同期比: +5.2%

事業利益

795億円

前年同期比: +2.9%

営業利益

759億円

前年同期比: +3.0%

※事業利益 = 売上収益から売上原価並びに販売費及び一般管理費を控除した段階利益(事業の常質的な業績を測る経営指標)

当期の連結業績は、国内の食料品製造・販売事業における豆乳飲料の大幅成長や、海外食料品卸売事業の堅調な推移が牽引し、増収および事業利益の増益を達成しました。為替円安の進行が資産や利益の押し上げ要因となった側面もありますが、為替差を除いた現地通貨ベースの実質ベースでも着実な成長トレンドを維持しています。

通期業績予想に対する進捗状況の評価として、売上収益が予想比102.0%、事業利益が予想比101.9%に達し、当初の年間計画を上回る堅調な実績を収めました。中期経営計画目標に向けた連結全体の進捗は概ね計画通りであり、求職者にとっても安心感を持って長期的なキャリアを描ける極めて健全な財務状態であると評価できます。

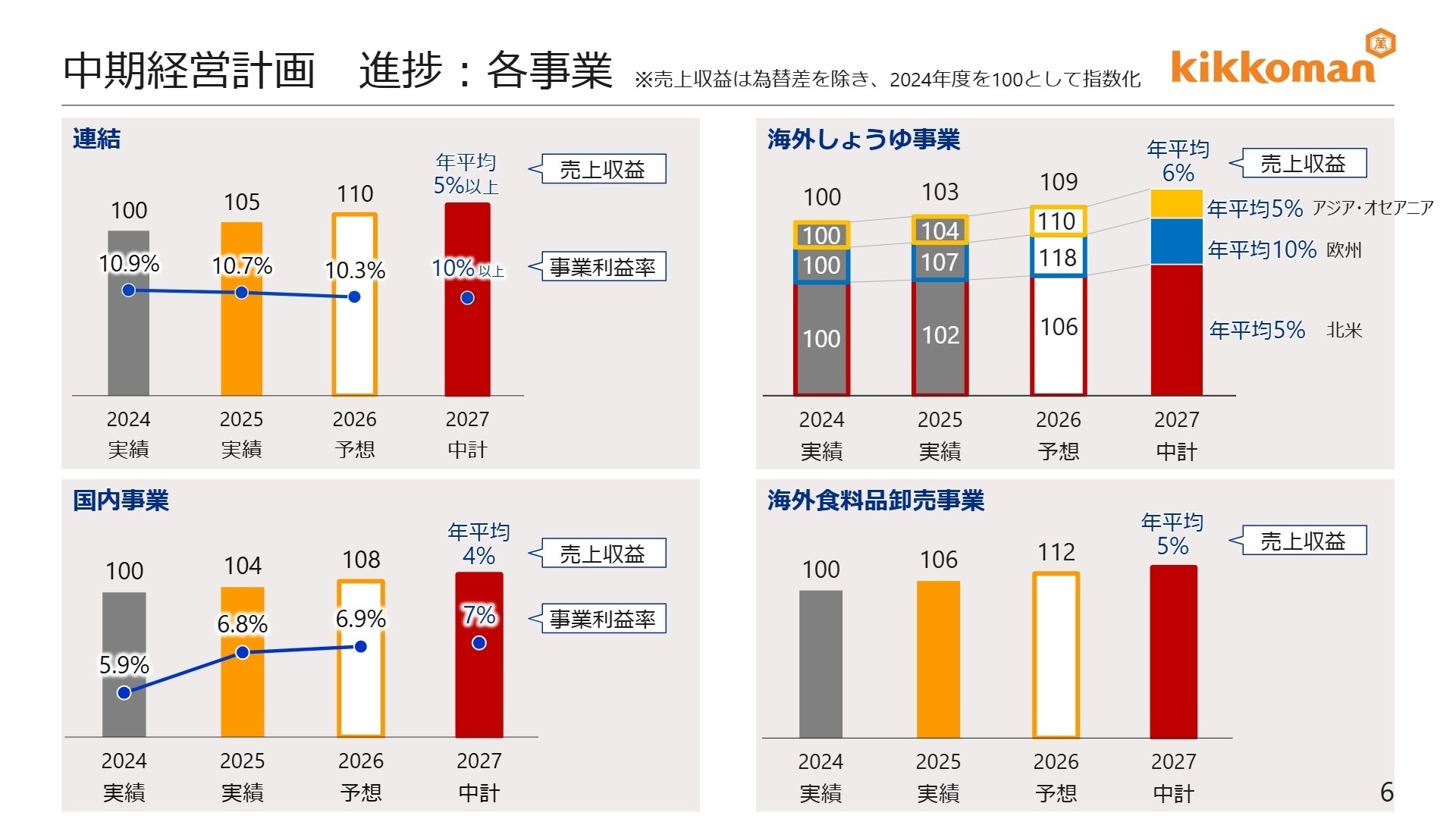

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明会 P.6

国内 食料品製造・販売事業

【事業内容】国内市場において、しょうゆ部門、食品部門(つゆ・たれ・デルモンテ調味料)、飲料部門(豆乳飲料・デルモンテ飲料)、酒類部門(みりん・ワイン)の製造・販売を担う。

【業績推移】売上収益1,601億38百万円(前年比3.8%増)、事業利益98億86百万円(前年比15.9%増)と大幅な増収増益を達成。

【注目ポイント】健康意識の高まりを背景に「無調整豆乳」などの豆乳飲料が大きく成長を牽引しています。高付加価値化へのシフトと生産性の向上をめざす戦略が進む中、カテゴリーNo.1ブランドの優位性をさらに強化し、少子高齢化市場における市場深耕を担える価値訴求のマーケティング人材や生産技術人材が強く求められています。

国内 その他事業

【事業内容】臨床診断用酵素・衛生検査薬、ヒアルロン酸等のバイオ・化成品製品の製造・販売、不動産賃貸および運送事業などを運営。

【業績推移】売上収益217億65百万円(前年比0.9%増)、事業利益16億27百万円(前年比38.8%増)の際立った利益成長を記録。

【注目ポイント】臨床診断用酵素や衛生検査薬、ヒアルロン酸などのバイオ製品が好調に推移しており、収益性向上に寄与しています。発酵・醸造技術に強みを持つ同社ならではの独自の差別化を確立するため、技術的優位性を事業化に繋げられる高度な専門知識を持った技術研究職や開発職の参画が期待されています。

海外 食料品製造・販売事業

【事業内容】海外市場(北米、欧州、アジア・オセアニア等)における「キッコーマンしょうゆ」の浸透推進、デルモンテ製品(フルーツ缶詰等)、その他食料品の製造・販売。

【業績推移】売上収益1,735億6百万円(前年比3.8%増)、事業利益409億29百万円(前年比2.7%増)と安定した高収益基盤を維持。

【注目ポイント】北米の既存市場深耕や欧州・アセアン地域での2桁成長の維持に向けた取り組みが進行しています。米国第3工場の建設投資や欧州の増産投資など、グローバル供給体制の整備と需要創造が本格化する中、現地の食嗜好を掴んだマーケティング施策を主導できる、国際感覚豊かな人材がグローバル活躍を期待されています。

海外 食料品卸売事業

【事業内容】国内外のネットワークを通じて東洋食品等を仕入れ、海外の家庭用・業務用市場へ販売・卸売を行う事業。

【業績推移】売上収益4,329億41百万円(前年比6.2%増)、事業利益306億68百万円(前年比0.8%増)と、グループ最大の売上規模を誇る。

【注目ポイント】北米、欧州、アジア・オセアニアの全地域で順調に売上を伸ばし、全世界での東洋食品卸シェアNo.1の地位をさらに強固なものにしています。倉庫拡張や新拠点開拓における積極投資、人員強化、自社ブランド商品開発力を推進しており、調達機能の最適化や多拠点連携のロジスティクスを構築できる専門人材への期待が極めて高まっています。

3 今後の見通しと採用の注目点

出典:2025年度 決算説明会 P.26

2027年3月期の通期連結業績予想として、売上収益7,991億円、事業利益823億円の増収増益を計画しています。北米食料品製造・販売事業において、新設された米国第3工場が9月より出荷を開始する予定であり、立ち上げ期の減価償却費等の固定費負担が先行するため一時的にセグメント利益率は低下するものの、下期からの生産能力向上をテコにしたオーガニック成長への回帰を見込んでいます。国内事業では豆乳の9月からの価格改定を発表しており、原材料コスト増加影響をコントロールしながら収益性を維持する方針です。なお、中東情勢によるコスト影響等は現時点で「見通し不確定」として予想に織り込んでおらず、事態に応じて適切に対応していく想定です。営業キャッシュ・フロー2,800億円を原資に積極的な設備投資や株主還元を継続し、資本効率向上による早期のROE15%達成をめざす構造が着実に進んでいます。

4 求職者へのアドバイス

同社は「グローバルビジョン2030」に向け、海外市場のさらなる深耕と、国内における高付加価値化(健康課題解決・おいしさの追求)を明確に進めています。面接では、米国第3工場を筆頭とする成長市場への積極的な設備・人的資源の投下という戦略的背景を深く理解し、自身のサプライチェーン管理、グローバル購買、あるいは国内の価値訴求型マーケティングの経験を活かして、同社の持続的な「需要創造」に主体的に貢献したい意欲を表明することが高く評価される鍵になります。

・2026年9月に出荷が開始される予定の米国第3工場において、稼働初期の固定費負担を乗り越え、下期からの生産能力向上と需要対応を加速させていくにあたり、新しく参画する中途採用の管理・技術人材には具体的にどのような早期の成果や動きが最も期待されていますか。

・海外食料品卸売事業で推進されている「物流基盤強化」「調達機能の最適化」「自社ブランド商品開発力の向上」において、組織の推進力をより一層高めるために、外部の視点を持った専門人材が即戦力として最も解決を期待されている現場のボトルネックについてお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

福利厚生はいい

福利厚生はいいと感じました。住宅手当がつき3万ほどでで、車内環境もオフィスはとてもきれいだとかんじました。とても楽しいです。

(20代前半・経営幹部・男性) [キャリコネの口コミを読む]評価制度があいまい

管理職になるところでふるいにかけられるが、評価制度があいまいであり、成績を残していることよりは、上長に可愛がられていることが重要。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- キッコーマン株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- キッコーマン株式会社 2025年度 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。