ソニー株は「割高」か「割安」か?

ソニー株が上昇しています。2020年7月21日現在(以下同じ)の終値は8379円。コロナ前の1月の年初来高値を更新しています。

時価総額は10兆円を突破し、NTTを抜き、トヨタ自動車、ソフトバンクG、キーエンスに次ぐ4位に輝いています。

PBR(株価純資産倍率)は2.48倍、PER(株価収益率)は17.9倍で、例えばパナソニックのPBR1.18倍、PER10.49倍などと比較するとかなり良好な水準にも見えます。

一方で、グローバルな事業複合体であるソニーに対する期待は高く、例えば米アップルのPER30.2倍、米マイクロソフトの同33.8倍と比べると見劣りするという指摘もあります。

例えば、ソニーの株価に不満を抱く米ヘッジファンドのサードポイントは、ソニーに半導体部門のスピンオフ(事業の分離独立)などを求めています。

21年3月期は「少なくとも前期比3割減益」

ソニーの2020年3月期は、売上高および営業収入が前期比4.7%減の8兆2599億円、営業利益は同5.5%減の8455億円と減収減益に終わりました。

売上原価は前期比4.6%減の5兆9118億円、販売費および一般管理費は同4.7%減の1兆5026億円とコストは抑えたものの、営業利益率は同0.1pt減の10.2%とやや悪化しました。

このほか、前期計上したSpotify社の売却益及び評価益1178億円の反動もあり、親会社株主に帰属する当期純利益は同36.5%減の5822億円と大きく落ち込んでいます。

■20年3月期は「ゲーム」が売上利益をけん引

セグメント別売上高の構成比(全社(共通)及びセグメント間取引消去を除く)は、祖業のエレクトロニクス・プロダクツ&ソリューション(EP&S)分野が1兆9913億円で23.5%。ほぼ並ぶ形で、ゲーム&ネットワークサービス(G&NS)分野が1兆9776億円で23.4%と、この2分野で半数近くを占めています。

一方、セグメント別営業利益の構成比(同)は、ゲーム分野が2384億円で26.0%と最大。次いでイメージング&センシング・ソリューション(I&SS)分野が25.7%を占め、この2分野で過半数を占めています。

特にゲーム分野は、売上・利益ともに2020年3月期の業績をけん引したといっていいでしょう。売上高で最大だったエレキ分野は利益の構成比では9.5%で、映画の7.4%に次ぐ小ささでした。

■コロナ禍で営業利益が半減する事業も

2021年3月期の業績予想は、新型コロナウイルス感染拡大の影響により合理的な算定が困難であるため本決算発表時では未定とし、8月初旬の第1四半期決算時の発表が見込まれます。

なお、オンライン説明会では、すべての分野で20年3月期の営業利益を下回る見通しとしており、減少率が前期比50%未満に収まる事業は、G&NS分野と音楽分野、I&SS分野で、映画分野は50%前後、EP&S分野は50%を割り込む試算を出しています。

その他、ソニー生命が対面での営業活動を停止し新規契約の獲得が減少するなどして、金融分野も落ち込みとのこと(具体的な減少率の見通しは明らかにせず)。

ソニーグループ全体の連結ベースでは、少なくとも前期比3割程度の減益となると試算しています。しかし地合いのよさもあり、株価は前述のように上昇傾向にあるのが現状です。

「ソニーグループ株式会社」次第では成長株になる可能性

2020年3月期で営業利益が大きかったのは「ゲーム」と「イメージセンサー」ですが、19年3月期は「ゲーム」「音楽」「金融」の順。期によって利益の柱が変わるのは、幅広い事業を行うコングロマリット(事業複合体)ならではといえます。

しかし事業展開の幅広さは、相対的に株安となる「コングロマリット・ディスカウント」を招くという株主の批判もあります。

■「コングロマリット」のネガティブ要素

コングロマリットは、環境の変化に幅広く対応しリスクに強いと言われる一方、経営資源が分散し経営も複雑化するなどして個々の事業の競争力が低下するおそれがあるという見方があります。

2019年9月には、株主であるアクティビストからの半導体部門の切り離し要求がありました。半導体部門やエンタメ部門、金融部門を分離させれば、それぞれで成長を遂げるポテンシャルがあるはずだというのです。

これに対し吉田憲一郎社長は「今やエンタテイメント事業はテクノロジーと直接結びついている」「ソニーはクリエイティビティとテクノロジーの力で世界を感動で満たす」と反論し、コングロマリットの正当性を主張しています。

20年3月期の業績をけん引したイメージセンサーも、カメラなどのエレクトロニクス製品に組み入れられ、自動車やIoTの分野、さらには映画などのエンターテインメント事業へも影響を与えます。20年3月期には目立たなかった金融分野が、AIなどとのシナジーを生む可能性も期待されます。

会社としては、大局的なグループ戦略の下で事業間のシナジー創出を強力に進めていくことで、事業切り離しを求めるアクティビストの圧力を跳ね返していくことになるでしょう。

■「グループ・シナジー」どこまで追求できるか

ソニーの場合、事業の幅が非常に大きく、すべての事業の成長性を詳細に検証することは簡単ではありません。ゲームや音楽、映画といったエンターテインメント分野の業績は、ヒット作となるソフトが生まれるかどうかに大きく左右されるでしょう。

イメージセンサー(半導体事業)も、20年3月期には収益に貢献しましたが、景気の循環によって業績が大きく変動し、リスクが顕在化したときにはグループに悪影響をもたらすおそれがあります。

財務安定性も、固定比率が394.5%と非常に高く、流動比率も91.9%と100%を割り込み、株主資本比率が17.9%と他人資本による経営が続いています。金融事業を外すと改善する指標はあるものの、財務安定性は盤石とはいえません。

その一方で、ポジティブな要素もあります。

それは「ソニーグループ株式会社」の発足です。21年4月1日付けで現在のソニーを商号変更し、祖業のエレクトロニクス関連機能を外してグループ本社機能に特化します。あわせて金融持株会社のソニーフィナンシャルホールディングスを完全子会社化します。

かつて同じ総合電機メーカーと呼ばれた日立製作所やパナソニック、東芝や三菱電機、富士通やNECなどと比べても、ソニーのグループ経営はユニークな形に発展し、いまや「電機」の姿を抜け出しています。

グループ本社機能の強化によって、グローバル複合企業グループとしての体制が整備されることになりますが、これが功を奏せば「コングロマリット・ディスカウント」ではなく「グループ・シナジー」を生んで業績成長に結びつく可能性があります。

ソニー株を見る上で注目すべき3事業

ソニー株の将来を占う上で注目すべき事業を3つ選ぶとすれば「金融事業」と「ゲーム事業」、それに「エレクトロニクス事業」といえるでしょう。

20年3月期は売上利益の規模も利益率もあまり目立たなかったソニーの金融部門ですが、それだけにTOBによるソニーフィナンシャルホールディングスの完全子会社化(2020年8月末で上場廃止)で、グループ・シナジーを活かしたテコ入れが期待されます。

また、売上利益の貢献度の高いゲーム&ネットワークサービス(G&NS)分野は、年末商戦にあわせた「PlayStation 5」(PS5)の投入を控えていますが、最近になって異業種から強力なライバルが出現しています。

加えて、売上貢献度は非常に大きいものの、利益貢献度が低くなっているエレクトロニクス・プロダクツ&ソリューション(EP&S)分野は、先行投資の回収フェイズにより利益率の改善が見込まれるという見方が出ています。

それぞれ、企業口コミサイト「キャリコネ」への投稿や、キャリコネ会員である現役社員・元社員へのコメントを交えてまとめます。

ソニー生命現役社員の声「3年後も利益を伸ばしている」

ソニー生命に勤めるAさんは、30代の男性ライフプランナー。他業種の営業マンからの転職組で普段は外勤営業をしていますが、緊急事態宣言の間は自宅で過ごしていたそうです。

会社はコロナ禍の影響で一時全支社を閉鎖し、対面営業を停止。しかし、もともと出社義務は週2日で、在宅勤務の環境が整っていました。同じ会社でコロナの影響で退職した人の話は耳に入っていないとのことです。

「お客様に電話やメールをしたり郵送物を作成したりと、自宅でできることをしていました。お客様も同じ状況下でしたし、"すぐに会わなければ"という方もいなかったので、特には困りませんでした」

■安定収益で赤字を出さない金融事業

また会社は6月、顧客と直接会わなくてもライフプランナーが操作する端末でコンサルティングを行う「リモートコンサルティングシステム」の導入を発表しました。すでにAさんも業務に使っています。

「システム自体はコロナがきっかけで作られたものではないようですが、このタイミングで自社開発のものがリリースされました。お客様はPC、スマホ、タブレットでも使え、アプリのインストールも必要ないので、かなりご高齢の方でもなければ問題なく使えると思います」

顧客からはコロナ以前から、訪問のみでは面談の時間や場所の確保が難しいという声があがっており、これに応える形でシステムの開発が行われていたようです。

緊急事態宣言中の5月19日、ソニーは金融事業を行う上場子会社のソニーフィナンシャルホールディングス(SFH)に対し、株式公開買付け(TOB)により完全子会社化すると発表。7月14日にTOBを完了し、上場廃止に向けた手続きを進めています。

ソニー生命は、ソニー銀行やソニー損保とともにSFH傘下の一社。Aさんはソニーの一連の動きについて、金融事業は業績変動の波が小さく、赤字を出さずに収益が安定していることが高く評価されたのではと述べています。

「(完全子会社化は)ソニーが必要性を感じた会社になったということで、どちらかというと嬉しく思います」

■経常利益の8割超を「生命保険事業」が生み出す

ソニーはSFH完全子会社によって、金融事業のグループ内シナジーを強化するとしています。果たして期待できるのでしょうか。Aさんは現場の業務の実態を踏まえたうえで、肯定的に評価しています。

「これまでお客様との契約の手続きも、PCを活用したペーパーレス化を実現しており、お客様とのやり取りが効率よくできる便利なシステムができています。完全子会社によってシナジー効果を強め、IT部分にさらに磨きがかかればいいと思います」

なお、SFHの20年3月期決算によると、生命保険事業は経常利益の83.5%を占めており、前期比で20.7%増と成長。銀行事業の9.4%(同11.4%増)、損害保険事業の7.1%(同17.0%増)と比べても利益貢献度は圧倒的です。

この違いはどこにあるのでしょうか。

「ソニー生命は最初から"人"が売りであり、そこを一番のバリューとしています。一方、ソニー銀行とソニー損保はダイレクト型であるため、目まぐるしく進化していくインターネットの世界では真似しやすいので競合が生まれやすく、数も多いためだと思います」

Aさんの指摘する競合については、ソニーフィナンシャルホールディングスの2019年度経営方針説明会資料に経営環境認識として「金融への異業種参入」による「ディスプラプション(破壊的変革)」が太字で強調されています。このような状況に対する危機感があるのでしょう。

■強みは「顧客接点が強く、社内の風通しがよいこと」

しかしリモートシステムができたとはいえ、withコロナの状態が長引く中で、ライフプランナー中心の営業は持続的といえるのでしょうか。決算説明会の質疑応答でも「完全オンライン生保を目指すことはあるか」という質問が出ていました。

会社は「考えていない。非対面での募集活動を強化することで、ライフプランナーの活動をサポートしていく」と回答。Aさんもこう答えます。

「AIやリモートコンサルなど環境は変わっていきますが、お客様の経済的安定の確保や生と死に向かい合うセンシティブな仕事においては、やはり"人"である担当者がいて、いつでも相談できる体制が必要ですし、需要はなくならないと思っています。創業以来その部分を推し進めてきた会社なので、そこに不安はまだ感じておりません」

そのうえでAさんは、ソニーの金融事業をけん引するソニー生命は「3年後も利益を伸ばしている」と考えているそうです。その理由について、会社が「世の中の変化に早く適応できる強みがあるため」とします。

「ソニー生命のライフプランナーは、お客様との接点を持っています。社内組織も、規模が大きくなったにもかかわらず、良くも悪くも営業と本社間の距離が近く、ライフプランナーが役員や社長に直接意見を言うことができます。そのため、意見の交換や方針の決定が比較的早く、世の中の変化に早く適応することができると思います」

なお、ソニーフィナンシャルホールディングスの2019年度経営方針説明会資料には、ソニーグループとの協業シナジーについて、テクノロジーの更なる活用のほか「顧客基盤の更なる拡大」という項目も掲げられており、例えばゲーム事業の個人ユーザーにグループ内の金融商品を案内するケースなどが増えるのかもしれません。

また、同資料には、ライフプランナーチャネルについて「厳選採用と行動(プロセス)評価の導入等により一層の高質化を進める」と書かれており、ライフライフプランナーを量的に拡大していこうとしているわけではないようです。

「クラウドゲーム」でPlayStationが売れなくなる?

次に、20年3月期の業績をけん引したゲーム&ネットワークサービス(G&NS)分野について。主要会社はソニー・インタラクティブエンタテインメント(SIE、本社米国)です。

セグメント別営業利益は2384億円で、全体に占める割合が26.0%と最大。このゲーム事業で注目される動向が「マイクロソフトとの戦略的提携」です。

■長年のライバル、マイクロソフトと手を組む

ソニーは2019年5月、ゲームコンテンツのストリーミングサービスでの利用を目的に、米マイクロソフトとクラウドサービスの共同開発を行うことを発表しています。

ソニーのPlayStationにとって、マイクロソフトのXBoxは長年のライバルです。

30代の男性プログラマは2010年に「AV機器、PC、ゲーム機を融合すれば売れると思っている」と、PlayStation 3当時の会社方針を批判しつつ、「ゲームソフトウェアの開発環境を徹底的に考慮したXbox360(当時)の方が全世界的に売れているのは当然」と評価する投稿を行っていました。

ゲーム事業のマーケティングを担当する40代男性は、2018年8月の口コミで「ライバル企業はマイクロソフト」とその名を挙げています。

「ゲームが好きでネットワーク上で展開するビジネスに興味があるのならば、この上なく楽しく仕事ができる環境にあると思う。Xboxが一番の競合相手。今世代に関しては(PSが)優位にあると言われているが、彼らの地元アメリカにおいてはXboxは非常に強い。コアなゲーマー層をターゲットとしているため、もろに競合する関係にある」

それだけ強く意識し研究し尽くしてきたライバルと手を組もうとする理由は何か。それはゲームの勢力図が書き換わる新たなライバルが登場しているためです。

すでにアリババやテンセントといった中国勢の「スマホゲーム」が台頭し、グーグルが「クラウドゲーム」に参入。特にクラウドゲームの分野では、現在新しいサービスが続々と発表されています。

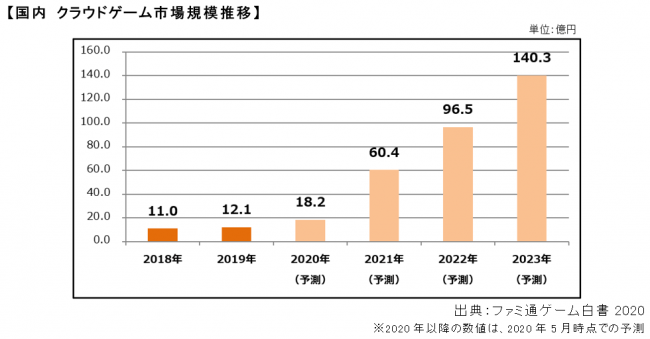

『ファミ通ゲーム白書2020』は、2019年の国内クラウドゲーム市場規模を12.1億円と推計し、2021年以降大幅に成長すると予想しています。

■市場の奪い合いか、棲み分けか

ソニーグループは、クラウドゲームの分野で日本で最初に「PlayStation Now」でサービスを開始し、対応機器がPS4とWindows PCのみではあるもののラインナップは最多です。さらにマイクロソフトとの提携で、クラウドの技術やノウハウを手に入れているものと思われます。

一方で、Googleが運営する「STADIA」や、日本ではSoftBankとKDDIが提供するNVIDIAの「GeForce NOW」、マイクロソフトの「XCloud」が日本でのサービスを予定しており、今後はこの分野での競争が激化しそうです。

マイクロソフト、クラウドゲームxCloudを9月提供。定額制 Xbox Game Pass Ultimate加入者は無料 - Engadget 日本版![]()

マイクロソフトは、ベータテスト中のクラウドゲーム技術 Project xCloud を今年9月から正式に提供します。

クラウドゲームはゲーム専用機がなくてもプレイでき、Googleの「STADIA」はPCやスマホに接続するコントローラーを発売しています。

5Gのネットワーク整備などによりボトルネックが解消されると、ゲーム機PlayStationの売上が影響を受けるおそれもあります。

その一方で、クオリティの高い映像とともにゲームを楽しみたいニーズは根強く、今後もゲーム専用機がなくなることはないという声もあります。

2020年の年末商戦には「PlayStation 5」が投入される予定ですが、今後は市場の奪い合いになるのか、それとも棲み分けとなるのか、注目されるところです。

PlayStation Dominates Video Game Hall of Fame![]()

As the next generation of video game consoles is looming on the horizon, the best-selling console of all time celebrated its 20th birthday this year. On March 4, 2000, Sony released the PlayStation 2 in Japan, before bringing it to eagerly waiting gamers around the world in the fall of the same year.

テレビ事業は「投資回収フェイズ」に?(取材交渉中)

現在、テレビ事業の現役社員に取材交渉をしています。完了し次第、追記します。

記事の更新はツイッターで通知しますので、ぜひアカウント「Resaco 企業分析・株式投資研究(@resaco_kenkyu)」をフォローしてください。

また、上場企業の現役社員および元社員の方にアンケートを実施しています。以下のツイートのリンクからアンケートへのご協力をお願いいたします。

いまソニー株を買う理由

一定数以上の株を権利付最終売買日に保有していれば、株主優待の権利を得ることができます。株主優待だけを考えれば、いつ買ってもよく、株価の上下に一喜一憂することなく持ち続けていればいいという考えもあるでしょう。

しかし株のような金融商品は資産になりますので、大きく値下がりするおそれのある株を購入することはリスクを負う行為だと考えるべきでしょう。

できることなら、将来的に株価があがる可能性のある会社の株を買うべきです。その意味でも、ソニー株は、いま購入に値するといえるかもしれません。

ソニー株を購入するタイミングについては、「いまソニー株を買う理由」という記事にまとめていますので、そちらもご覧ください。

ソニー株をいま買う理由 コロナ禍が「ゲーム事業」の追い風に、PS5にも期待![]()

いまどんな会社の株を買えばいいのか。そう考える人にソニー株は有力な選択肢となります。新型コロナ禍で業績を悪化させ株価が落ち込む会社もある中で、ソニーはウィズ・コロナ時代にも成長性が期待される銘柄のひとつと言えるかもしれません。

なお、上場株式や投資信託等の配当金や売買益の場合、証券会社の特定口座や一般口座には年率20.315%の税がかかります。しかし、NISA口座なら非課税枠で節税が可能です。詳しくはSBI証券の「NISAの活用法」をご覧ください。

NISAは「利益が出た時に非課税になる」制度ですので、非課税メリットを最大限受けたい方には値上がり期待の大きい株式がお勧めです。国内株式なら、配当金+値上がり益が期待できます!さらに株主優待のある銘柄なら、優待も受けられます。

Tポイントで“実質0円”の投資体験ができる、ネット証券口座開設数No.1のSBI証券はこのバナーからお申し込みください。

2019年に編集部員として当サイトに参画、企業口コミサイト「キャリコネ」担当を経て、2025年に復帰。過去に培った高度なデータハンドリングスキルと情報検証能力を活かし、発信する企業研究コンテンツの企画・品質管理を統括。データの裏付けに基づいた信頼できる情報提供を重視しています。