0 編集部が注目した重点ポイント

① 二輪事業が過去最高の営業利益を達成

二輪事業において、ブラジルを中心としたグローバル販売が堅調に推移し、第2四半期累計で過去最高の販売台数・営業利益・営業利益率を達成しました。アジアや南米での台数増が収益を牽引しており、四輪事業の苦戦を補うグループの強力な収益柱となっています。

② EV戦略見直しで一過性費用を計上

2026年3月期中間期より、北米・欧州でのEV市場停滞を受け、一部EVモデルの開発中止や製造終了を決定しました。これに伴い四輪事業で2,237億円の一過性費用が発生。電動化への投資は継続するものの、市場環境に合わせた戦略の柔軟な修正がキャリア機会に影響する可能性があります。

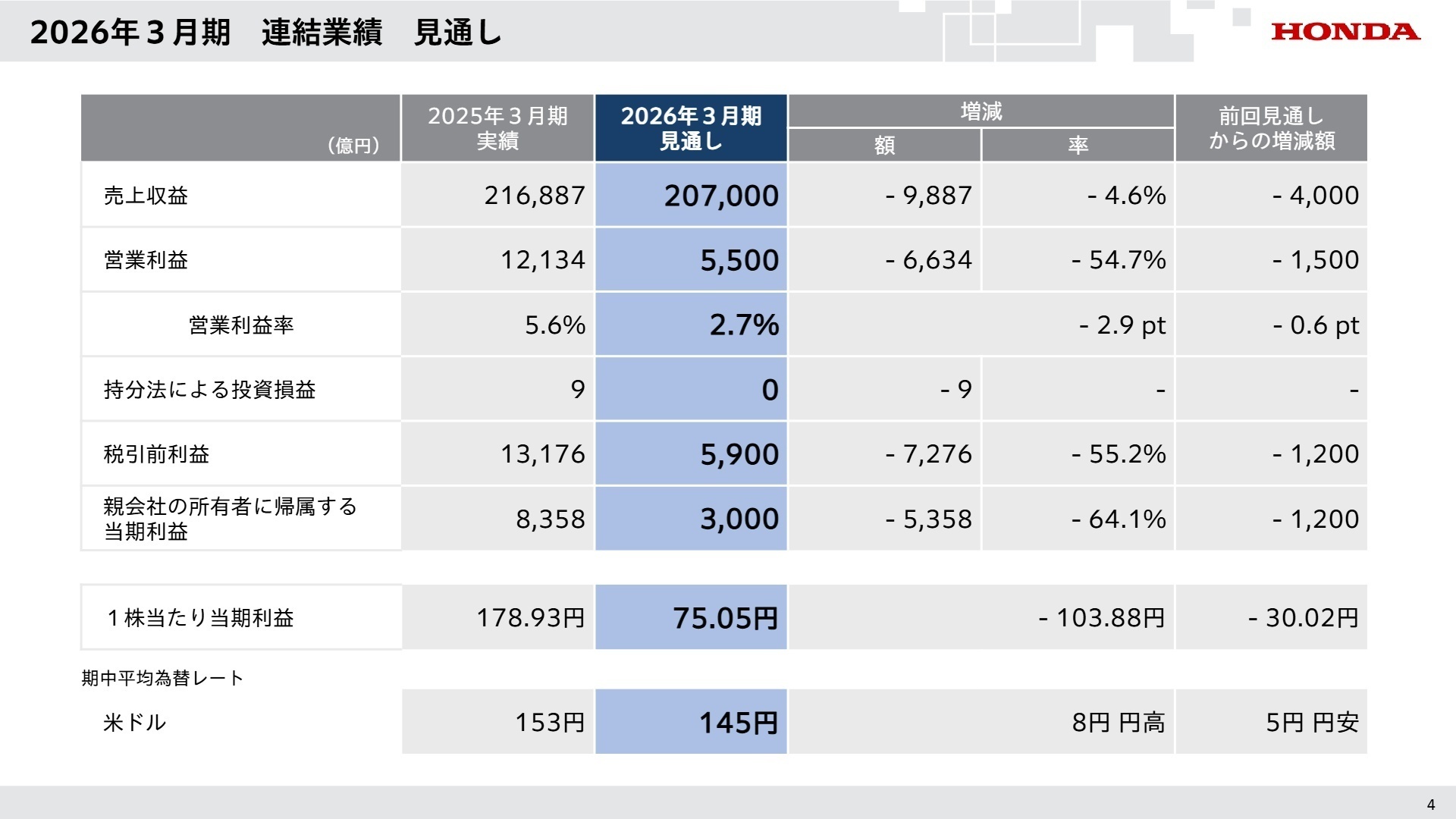

③ 通期営業利益予想を大幅に下方修正

中国・ASEANでの販売減や北米での半導体供給不足の影響を反映し、通期の営業利益予想を従来から1,500億円引き下げ、5,500億円へ修正しました。厳しい市場環境に対応するため、販売構成の適正化やコスト削減の徹底が求められるフェーズに移行しています。

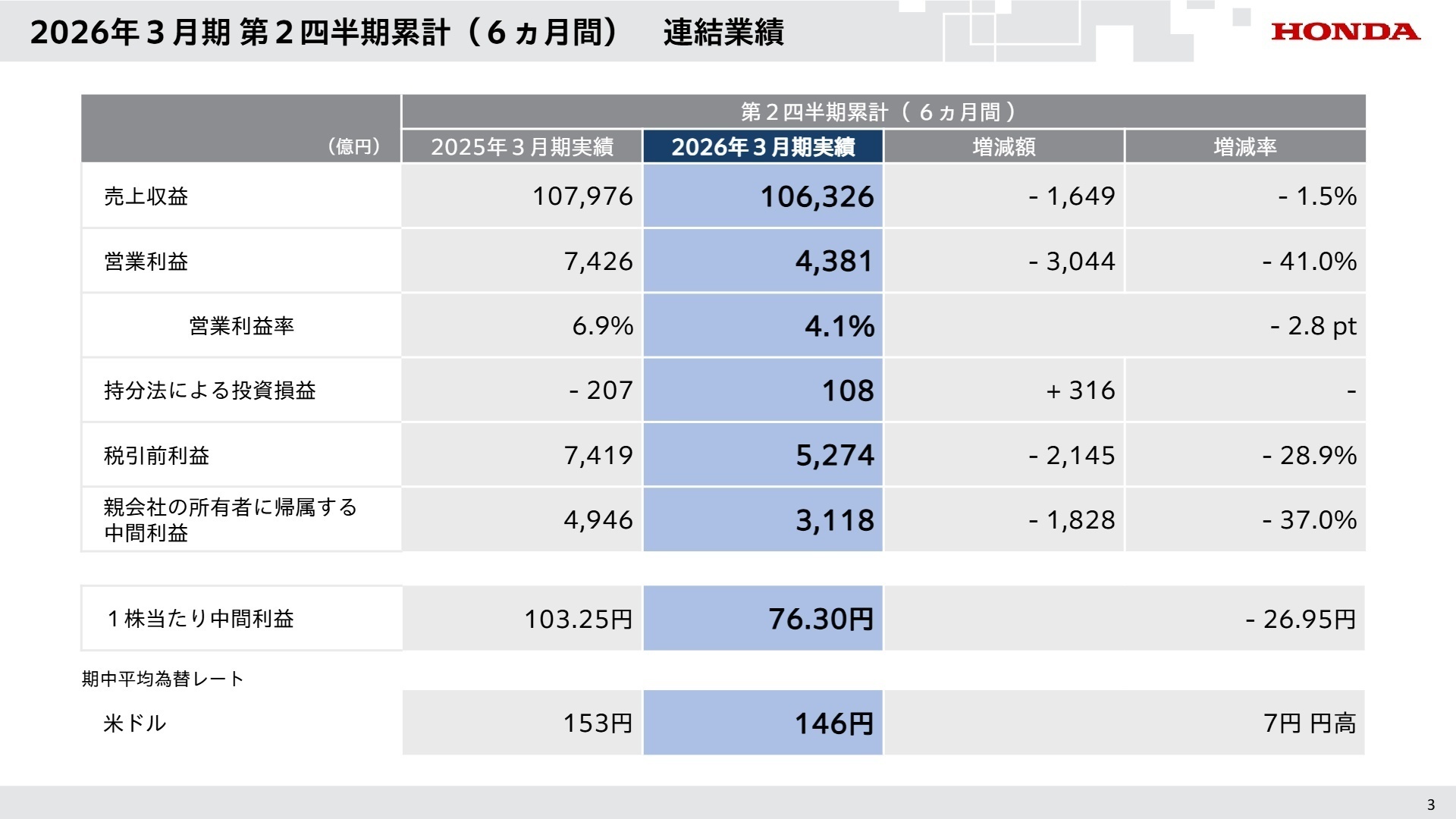

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.3

売上収益

10兆6,326億円

-1.5%

営業利益

4,381億円

-41.0%

中間利益

3,118億円

-37.0%

中間期の売上収益は10兆6,326億円(前年同期比1.5%減)、営業利益は4,381億円(同41.0%減)となりました。利益減少の主因は、米国の関税影響や、北米・欧州でのEV市場の拡大鈍化を受けたEV関連の一過性費用計上によるものです。二輪事業は好調を維持しており、販売台数の増加や価格改定がプラスに寄与しています。

通期営業利益予想5,500億円に対し、中間期時点での進捗率は79.6%に達しており、期初の想定を下方修正した後の目標に対しては順調な推移と言えます。

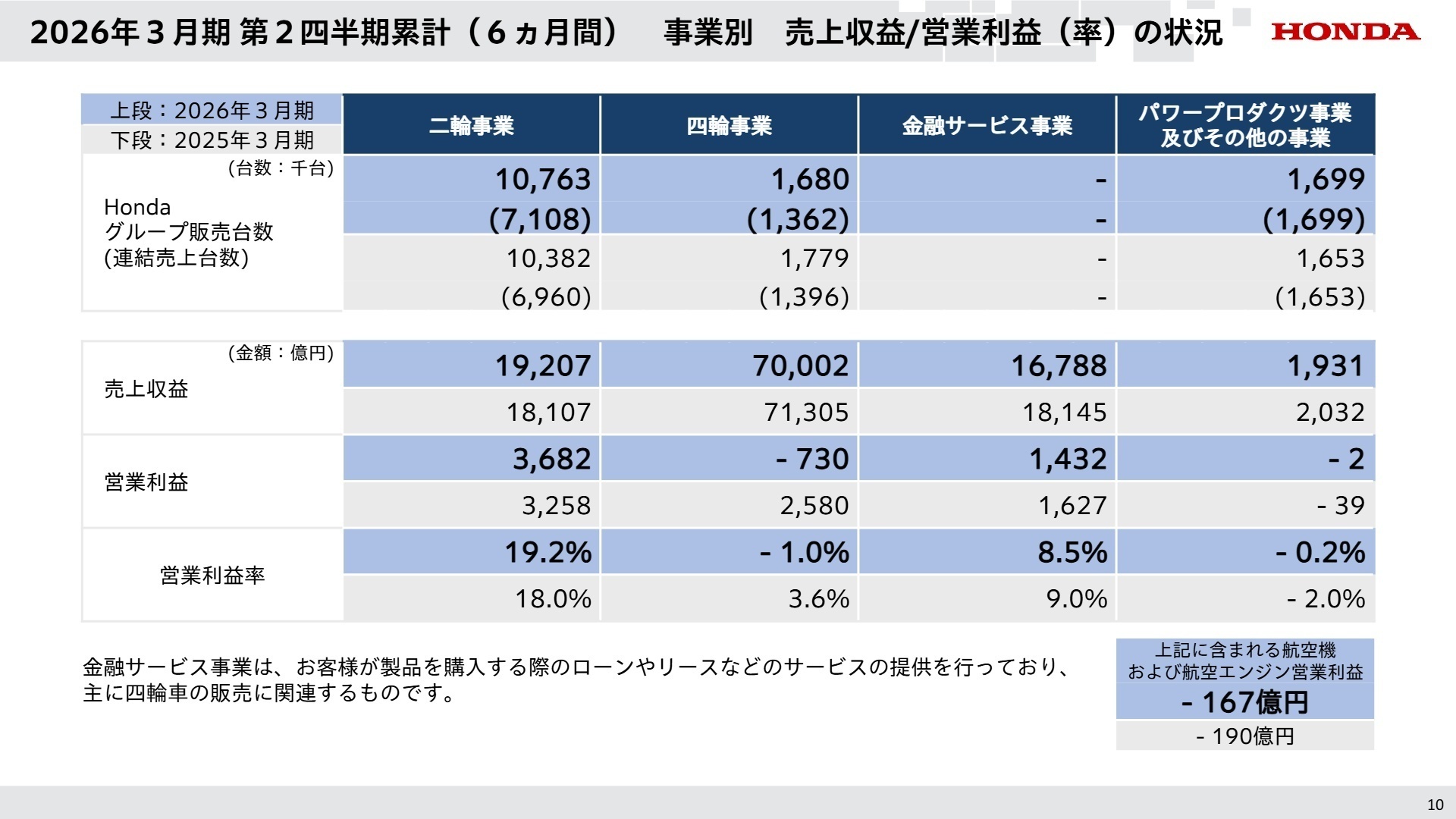

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.10

二輪事業

事業内容: 世界最大級の二輪車メーカーとして、アジア、南米、インドを中心に多種多様なモビリティを提供。

業績推移: 売上収益は1兆9,207億円(前年比6.1%増)、営業利益は3,682億円(同13.0%増)と過去最高益を更新。

注目ポイント: ブラジルやインドでの販売増に加え、価格改定の効果が利益率を19.2%まで押し上げています。グローバルでの生産・販売網が確立されており、新興国市場の成長を取り込むためのサプライチェーン管理やマーケティング人材の重要性が高まっています。

四輪事業

事業内容: グローバル市場に向けた四輪車の開発・製造・販売。現在、電動化への移行を推進中。

業績推移: 売上収益7兆2億円、営業利益は730億円の赤字(前年同期は2,580億円の黒字)。

注目ポイント: 米国でのEV関連一過性費用(2,237億円)が最大の減益要因ですが、これを除いた実質的な営業利益は前年同期を上回る試算です。中国市場での競争激化に伴う販売減に対し、抜本的な構造改革を断行できる変革リーダーや、商品ラインナップの見直しを担う企画人材が不可欠です。

金融サービス事業

事業内容: 販売金融子会社を通じて、四輪車を中心としたローン・リースサービスの提供。

業績推移: 売上収益1兆6,788億円、営業利益1,432億円(前年比12.0%減)。

注目ポイント: 四輪販売台数の減少に伴う取扱高の縮小が響いています。一方で、R&D(研究開発)を支えるための安定的なキャッシュフロー創出源としての役割は極めて重要です。金融子会社におけるリスク管理やデータ分析の専門性が事業継続の鍵を握っています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明会 P.4

今後の成長戦略において、米国EV市場の拡大鈍化を踏まえた「2030年時点のEV販売比率目標の修正(30%から20%へ)」が注目されます。これに伴い、ICE(内燃機関)やHEV(ハイブリッド車)の効率的な収益化と、次世代モビリティへの投資バランスを最適化するフェーズに入ります。

懸念事項として、米国での排出規制緩和やEV税制優遇措置の廃止などの政策転換によるリスクが挙げられており、市場動向に即応した商品投入計画の再構築が求められています。一方で、二輪事業はベトナム等の販売減を他地域でカバーする底力を見せており、強固な収益基盤を維持する方針です。

4 求職者へのアドバイス

志望動機のヒント

二輪事業の圧倒的な実績を背景に、四輪事業が「戦略の再定義」という大きな転換期にある点に注目しましょう。市場の変化に合わせて、過去の成功体験に縛られず、一部モデルの開発中止といった迅速な意思決定を下している企業の姿勢に共感を示し、その変革に自分の専門性(構造改革、電動化、地域特化マーケティングなど)をどう活かせるかを語ることが有効です。

面接での逆質問例

- 「米国市場の政策転換を見据え、四輪事業のポートフォリオをどのように再構築しようと考えていますか?」

- 「二輪事業の高い収益性を維持しつつ、次世代の電動二輪車への移行において現在最も重視している課題は何ですか?」

- 「今回のEV戦略の見直しを受けて、現場のエンジニアや企画職のマインドセットにどのような変化を求めていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

未知の領域にもチャレンジ

二輪は、盤石な基盤ができており、収益性も良く、事業として大きく成功している。また、研究開発分野では、再使用型ロケットやevtol等、未知の領域にもチャレンジしており、企業理念を感じる。

(40代後半・研究開発・男性) [キャリコネの口コミを読む]雰囲気や文化においてはまだ改善の余地がある

女性が少ないため、職場全体の雰囲気や文化においてはまだ改善の余地があるかもしれませんが、個々の働きやすさに関しては配慮が行き届いていると感じます。

(30代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 2026年3月期 第2四半期(中間期) 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。