0

編集部が注目した重点ポイント

①通期利益を1,550億円へ上方修正し中計目標を前倒し達成する

国内の土木・建築事業において、例年以上に多くの工事で利益率が向上していることから、2026年3月期の連結業績予想を上方修正しました。親会社株主に帰属する当期純利益は前回予想から250億円プラスの1,550億円を見込みます。これにより、中期経営計画で掲げた長期目標を1年前倒しで達成する見通しとなり、事業成長のスピードが加速しています。

②建設事業の採算改善により中間純利益を前年比120.0%増とする

2026年3月期上期の連結業績は、国内および海外における建設事業の収益性向上が大きく寄与し、中間純利益は773億円となりました。これは第2四半期実績として過去最高の更新となります。受注時のみならず施工中のリスク管理を徹底した成果が、数値として明確に現れています。

③132円を下限とする累進的な配当方針で株主還元を強化する

好調な業績と財務体質の強化を背景に、今期の年間配当金を前回予想から20円引き上げ、132円に修正しました。さらに、2027年3月期においても132円を年間配当の下限とする方針を打ち出しています。安定した還元姿勢を維持しつつ、人的資本やサーキュラーエコノミー(資源循環型経済)といった成長領域への積極的な投資を継続しています。

1

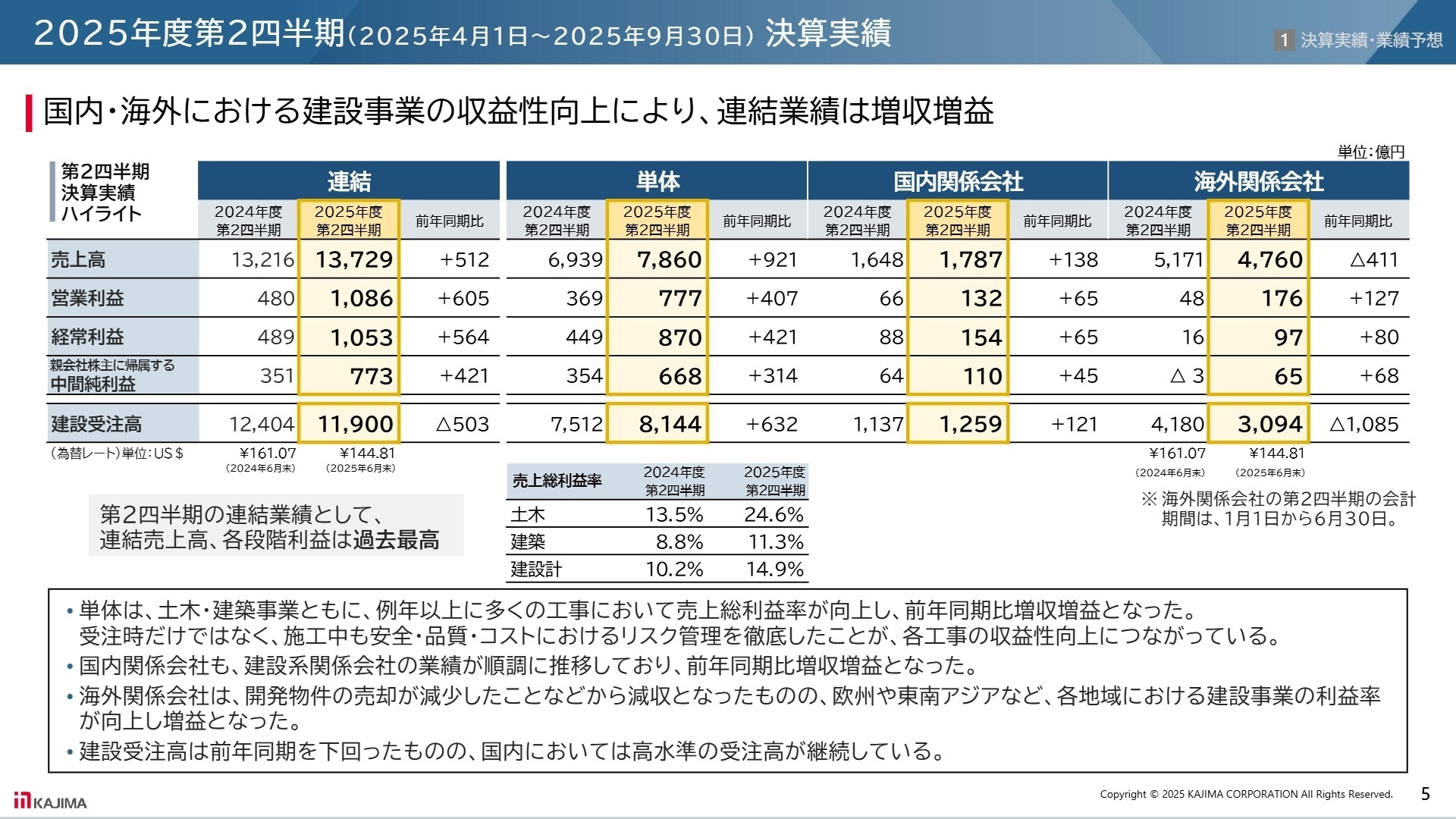

連結業績ハイライト

出典:2025年度第2四半期 決算説明会資料 P.5

2026年3月期上期の売上高は1兆3,729億円(前年同期比3.9%増)となりました。利益面はさらに目覚ましく、営業利益は1,086億円(同126.0%増)、親会社株主に帰属する中間純利益は773億円(同120.0%増)といずれも過去最高を更新しています。これは、国内外における建設工事が順調に進捗したことに加え、設計変更による請負金額の増加やリスク管理の徹底により、土木・建築ともに利益率が大幅に向上したためです。

修正後の通期予想に対する上期実績の進捗率は、売上高が45.7%、営業利益が53.7%、当期純利益が49.8%となっています。建設業界の季節性を考慮すると、通期利益目標の達成に向けて進捗状況は極めて順調であり、過去最高益の更新が現実味を帯びています。

2

事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期 決算説明会資料 P.10

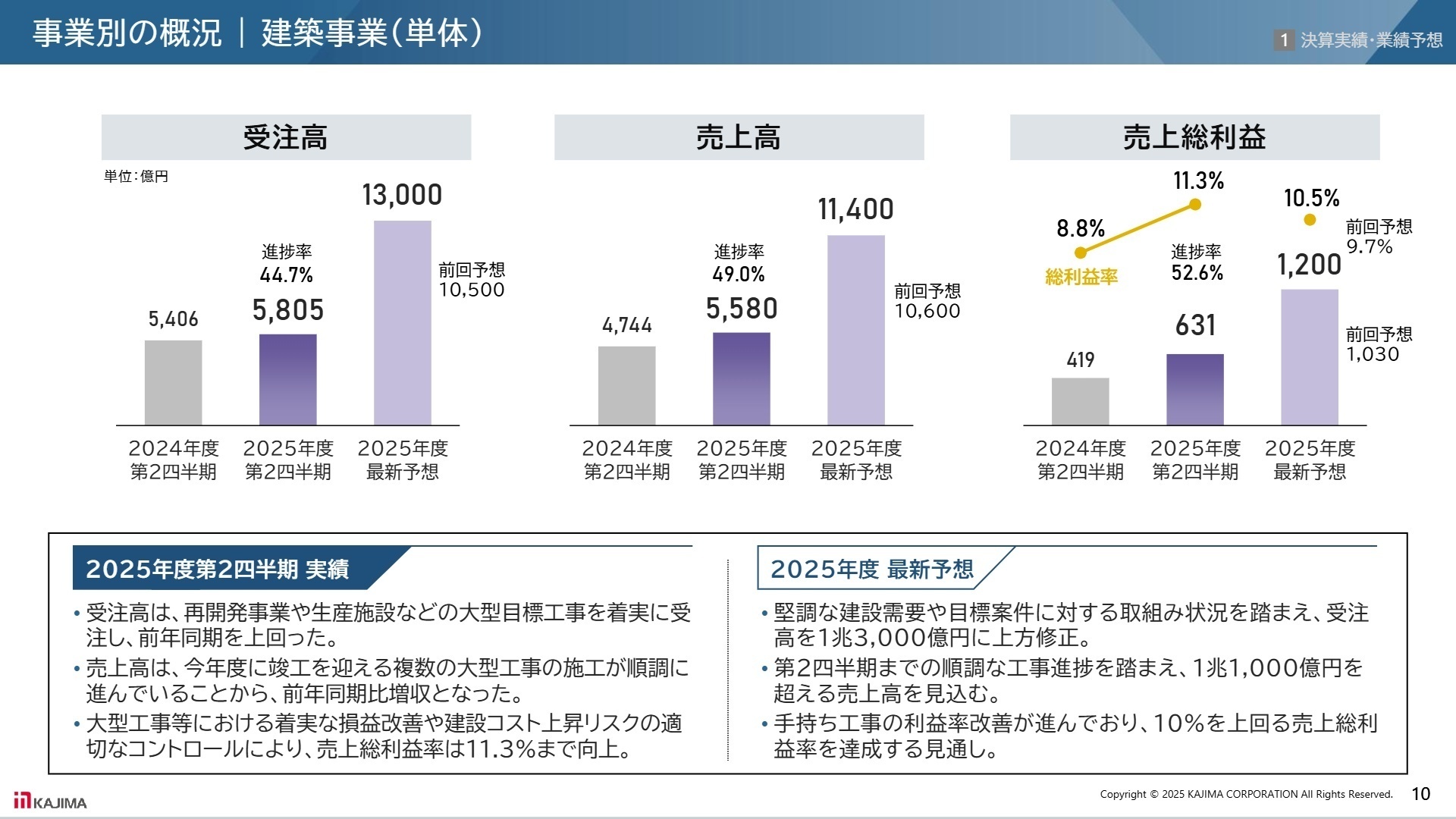

建築事業(単体)

事業内容:国内における事務所、工場、再開発等の大型建築プロジェクトの請負、設計、エンジニアリング業務。

業績推移:上期売上高5,580億円(前年同期比17.6%増)。売上総利益率は11.3%(同2.5pt向上)。

注目ポイント:今期竣工を迎える複数の大型工事が順調に進捗しました。受注時の利益率改善に加え、施工中のリスク管理徹底により収益性が大幅に向上。今後も10%以上の利益率を維持する方針であり、品質とコストを高い次元で管理できるプロフェッショナル人材の需要が継続しています。

土木事業(単体)

事業内容:ダム、トンネル、橋梁、鉄道、地下空間等の大規模土木インフラ整備の請負・技術開発。

業績推移:上期売上高2,079億円(前年同期比6.8%増)。売上総利益率は24.6%(同11.1pt向上)。

注目ポイント:最盛期にある複数の大型工事で追加・設計変更の獲得が重なり、極めて高い利益率を記録しました。「ハイパーカミオカンデ」のような世界最大級のプロジェクトも完遂しており、高度な技術力を武器に、2026年度以降も16%以上の利益率維持を目指しています。技術立社を支える専門技術者の重要性が一段と高まっています。

開発事業等(単体)

事業内容:不動産開発、賃貸、設計・エンジニアリング事業。国内の優良アセットの企画・運営。

業績推移:上期売上高201億円(前年同期比19.5%減)。営業利益は4億円。

注目ポイント:物件売却の減少により上期は減収となりましたが、第3四半期以降に複数物件の売却を計画しています。国内賃貸不動産は稼働率95%程度と極めて堅調。新たにデータセンター事業への取組みも検討中であり、建設技術をベースにした高付加価値な不動産開発のプロフェッショナルが求められています。

国内関係会社

事業内容:国内連結子会社による建設工事、資機材販売、専門工事等の提供。

業績推移:上期売上高1,787億円(前年同期比8.4%増)。中間純利益は110億円(同70.9%増)。

注目ポイント:建設系関係会社の手持ち工事が順調に進捗し、利益率も向上しました。グループ一体となった施工体制の強化が進んでおり、多様な専門性を持つ関係会社の連携をリードできる管理・技術人材の活躍の場が広がっています。

海外関係会社

事業内容:北米(KUSA)、欧州(KE)、アジア・パシフィック(KAP)における建設・不動産開発。

業績推移:上期売上高4,760億円(前年同期比8.0%減)。営業利益は176億円(同266.7%増)。

注目ポイント:米国開発事業での売却先送りにより減収となった一方、建設事業では欧州や東南アジアを中心に収益性が劇的に改善しました。米国では「ロジャーズ・ビルダーズ社」の買収により医療・教育分野への展開を強化。金利低下を見据えた短期回転型の開発モデルを推進しており、国際感覚を備えたエンジニアや経営管理人材の重要性が増しています。

3

今後の見通しと採用の注目点

出典:2025年度第2四半期 決算説明会資料 P.24

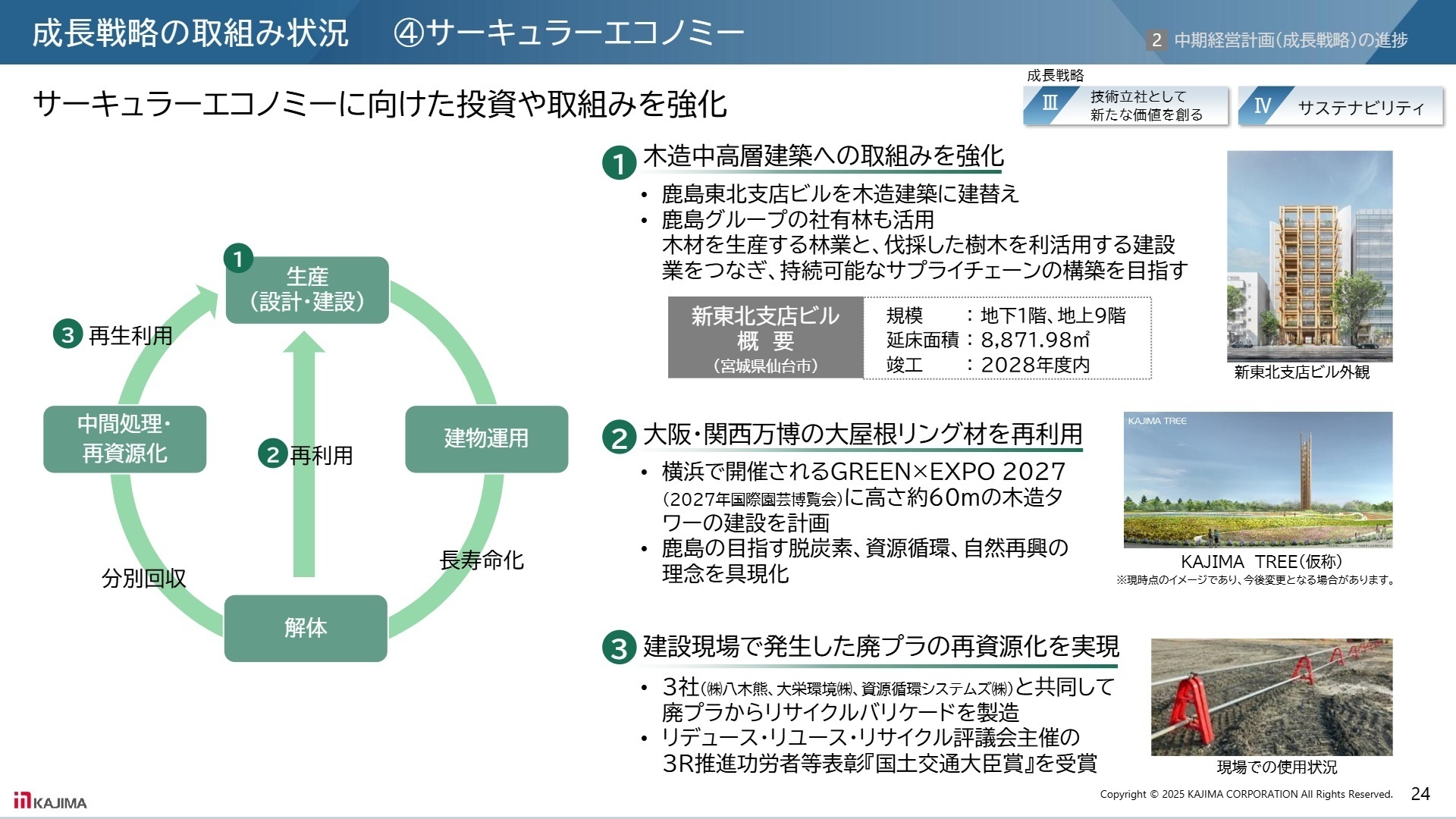

通期連結純利益1,550億円の上方修正により、中期目標の前倒し達成が確実視されています。今後の成長戦略では、施工の効率化だけでなく、サーキュラーエコノミー(資源循環型経済)の実現に向けた取組みを加速。木造中高層建築の推進や、廃プラを再資源化した「リサイクルバリケード」の展開など、環境負荷低減と利益成長の両立を技術で具現化しています。

質疑応答で強調されたのが「次世代の担い手確保」です。協力会社を含めた人的資本の強化に注力しており、「鹿島マイスター制度」の拡充や「E賞(技能報奨金制度)」の運用など、現場を支える技能者への直接的な支援を強化しています。DX投資やR&D投資も3ヶ年で計1,200億円を計画しており、最新のデジタル技術を駆使して「未来の建設現場」を創り出せる人材にとって、最高の挑戦機会が提供されています。

4

求職者へのアドバイス

鹿島建設は、施工中のリスク管理を徹底することで圧倒的な収益性を実現している「質実剛健」な企業です。志望動機では、単に大規模プロジェクトに携わりたいだけでなく、「リスクの見極めを徹底する収益重視の姿勢」や「サーキュラーエコノミーを具現化する高い技術志向」に共感し、自身の専門スキルをいかに損益向上や価値創出に繋げられるかを具体的に語るのが有効です。また、「次世代の担い手確保」への強いコミットメントに触れ、中長期的に組織を支える意欲を伝えてください。

「国内建設事業において営業利益率を維持・向上させるために、現場レベルでのデジタルツール活用やナレッジ共有は具体的にどう進化していますか?」や、「中計目標を前倒しで達成される見込みとのことですが、浮いたリソースを今後どのような新規事業や先行技術領域へ優先的に投下される方針ですか?」といった質問が、事業への深い理解と積極性を示す上で効果的です。

5

転職者が知っておきたい現場のリアル(口コミ)

OJTや現場見学を通じてスキルアップが可能

社内研修が充実しており、OJTや現場見学を通じてスキルアップが可能です。特に、社会インフラの構築に携わることで得られる使命感と責任感は、日々の業務に大きなやりがいを与えてくれます。最先端の技術を駆使した大規模なプロジェクトに参加することで、ものづくりの醍醐味を実感できる環境です。事務職であっても、現場の進行を間近で見ることができ、自分の仕事がどのように成果に結びついているかを実感しながら働けるのが魅力です。仕事に対して真摯に取り組む社員が多く、互いに刺激を受けながら成長できる職場です。

(20代後半・人事・男性) [キャリコネの口コミを読む]仕事量が多く定時で帰れる日は少ない

一般的な会社員と比べると仕事量が多く、定時で帰れる日は少ないと感じます。休暇を取りやすい環境とは言えず、計画的に休みを取るのが難しいこともあります。実際に副業を行う余裕はあまりないのが現状です。

(30代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 鹿島建設株式会社 2026年3月期 第2四半期(中間期)決算短信

- 鹿島建設株式会社 2025年度第2四半期 決算説明会資料

- 鹿島建設株式会社 2025年度 第2四半期決算説明会 主な質疑応答(要旨)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。