0 編集部が注目した重点ポイント

① プロトリーフ社の連結により園芸事業が91.1%増益を達成する

2025年12月期第1四半期より園芸用品大手の株式会社プロトリーフを連結子会社化しました。この新規連結により園芸用品部門の売上高が前年同期比91.1%増と急拡大。グループの総力を結集した事業拡大フェーズにあり、M&Aを通じたポートフォリオ拡充を主導できる事業開発人材や営業管理職のキャリア機会が拡大しています。

② モンダミンの刷新が奏功し口腔衛生用品が17.3%増収を記録する

主力ブランド「モンダミン」の抜本的なリニューアルと若年層向けの積極的な広告宣伝が実を結び、口腔衛生用品が前年同期比10億円の増収となりました。単品収益性の改善も進んでおり、成熟市場においてブランド力を再定義できるマーケティングスペシャリストにとって、手応えの大きい挑戦環境が整っています。

③ 2026年1月のバスクリン社統合に向け構造改革を加速させる

グループ経営の効率化を目指し、2026年1月に連結子会社の株式会社バスクリンの吸収合併を予定しています。入浴剤カテゴリーのブランド統合やマーケティング施策の集約により、さらなる収益向上を狙います。組織再編やシステム統合を推進できるコーポレート人材にとって、変革の中枢に関われる貴重なタイミングです。

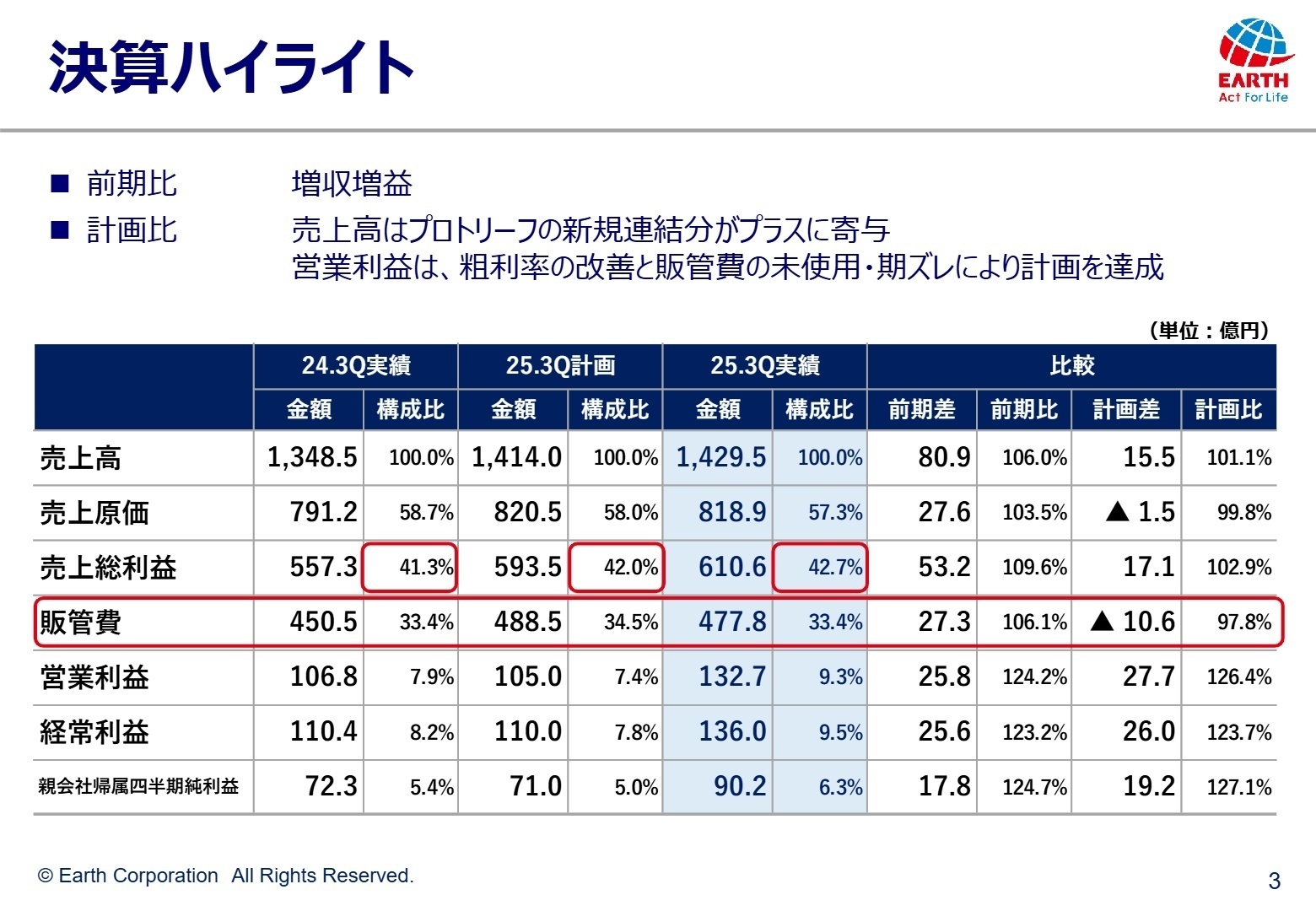

1 連結業績ハイライト

出典:2025年12月期 第3四半期 決算説明資料 P.3

売上高

1,429.5億円

+6.0%

営業利益

132.7億円

+24.2%

純利益

90.2億円

+24.7%

当第3四半期連結累計期間は、売上高1,429億53百万円、営業利益132億72百万円となり、前年同期比で増収増益を達成しました。価格改定施策の浸透や処方変更による単品収益性の改善が大きく寄与し、粗利率は前年同期の41.3%から42.7%へと向上。プロトリーフ社の連結子会社化も売上上振れの主因となっています。

通期予想に対する進捗状況は、売上高が81.7%、営業利益が当初年間計画に対して204.2%(修正後の年間計画80億円に対し165.9%)と順調に推移しています。第3四半期時点での大幅な利益上振れ分は、第4四半期において来期を見据えた先行投資や、遅延している広告宣伝費の執行に充てる計画となっており、通期計画達成に向けた地盤は極めて強固です。

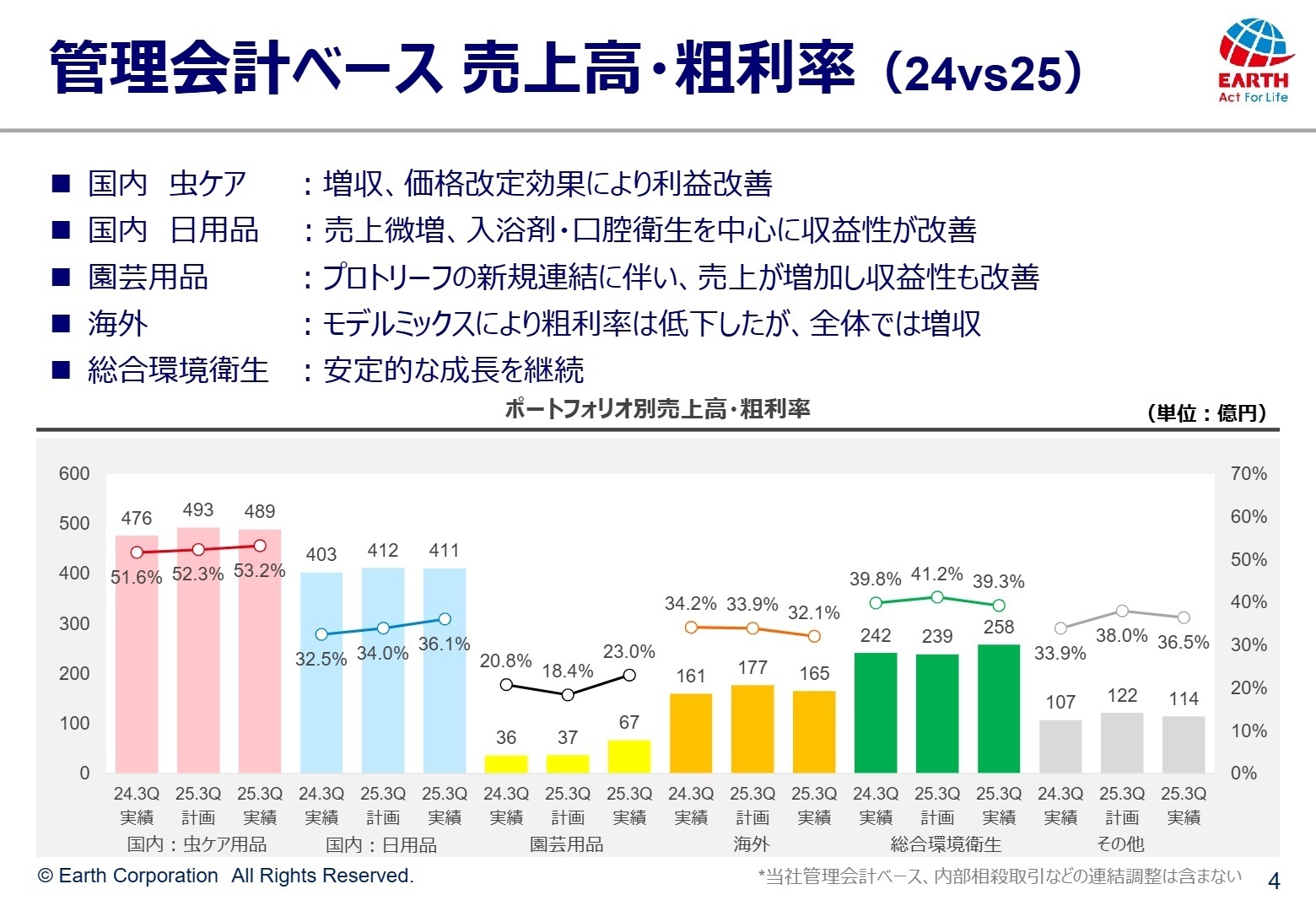

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第3四半期 決算説明資料 P.4

家庭用品事業

事業内容:虫ケア用品(アース製薬等)、日用品(バスロマン・モンダミン等)、園芸用品(アースガーデン・プロトリーフ)等の製造・販売。

業績推移:売上高1,261億66百万円(5.3%増)、セグメント利益117億円(28.0%増)。

注目ポイント:虫ケア用品の価格改定が浸透し、市場シェア59.1%と圧倒的な地位を維持しています。プロトリーフ社の連結(注:前年同期は未連結のため単純比較不可)により園芸事業が成長ドライバーとして台頭。ブランドの「選択と集中」を進めており、市場分析に基づき戦略的な意思決定ができるプロダクトマネージャーへの期待が高まっています。

総合環境衛生事業

事業内容:食品・医薬品工場等向けの防虫・防鼠等の衛生管理サービス提供(アース環境サービス)。

業績推移:売上高258億38百万円(6.9%増)、セグメント利益13億51百万円(8.6%減)。

注目ポイント:異物混入防止等のニーズ高まりにより契約件数が16,020件へと着実に増加しています。利益面では人件費や資機材高騰が重しとなっており、AIを活用した監視システムの上市など、テクノロジーによるサービス高度化と効率化が急務。ITソリューションを現場に実装できる技術職の活躍が期待されます。

3 今後の見通しと採用の注目点

出典:2025年12月期 第3四半期 決算説明資料 P.13

アース製薬は、2025年12月期の通期連結業績について、売上高1,780億円(前期比5.2%増)、営業利益80億円(同24.5%増)とする第2四半期発表の上方修正予想を据え置きました。質疑応答で言及された通り、利益進捗は極めて好調であり、第4四半期では来期を見据えたマーケティング投資や一時的な構造改革費用を積極的に投下する方針です。

海外事業においては、タイでの成功事例を他国へ展開し、未達が続くベトナムでは営業体制の抜本的な見直しと強化を行うことでリカバリーを図ります。また、物流費の高騰に対しては積載効率の改善を継続。質疑応答でも示されたように、高い市場シェアを背景とした価格支配力の維持とコスト削減を両立させる、実行力のある管理部門人材やグローバル人材の重要性が一層増しています。

4 求職者へのアドバイス

志望動機のヒント

アース製薬は現在、国内の圧倒的シェアを基盤に、M&Aやブランドリニューアルを通じた「利益重視の構造改革」を強力に推進しています。「確立されたブランドをデジタルの力でさらに進化させたい」「バスクリン社の統合といった組織の大きな変革期に貢献したい」という動機は、経営ニーズと合致します。特に、タイでの成功をモデルとした海外事業の拡大に自身の経験をどう活かせるかを具体的に語ることが有効です。

面接での逆質問例

「モンダミンのリニューアルで得られた若年層への訴求ノウハウを、他の日用品カテゴリーへどのように横展開される計画ですか?」

「2026年1月のバスクリン社統合にあたり、現場レベルでの組織融和やシナジー創出において中途採用者に期待する役割は何でしょうか?」

「ベトナムにおける営業体制の見直しにおいて、現地ならではの商習慣とアース流の勝ち筋をどう融合させていく方針でしょうか?」

5 転職者が知っておきたい現場のリアル

自分の現在の勤務時間等には満足

近年の社会の流れにあわせて少しずつ改善も進んでいるように感じます。 自分の現在の勤務時間等には満足いっています。 企業体質もあると思いますが世の中の流れには沿っているように感じます。

(20代後半・法人営業・女性) [キャリコネの口コミを読む]繁忙期は何となく自主的に残るような感じ

残業代はでませんが 繁忙期は多少の残業ありですが強制ではなく何となく自主的に残っているような感じです。

(30代後半・販売促進・女性) [キャリコネの口コミを読む]- 2025年12月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年12月期 第3四半期 決算説明資料

- 2025年12月期 第3四半期決算説明会 質疑応答要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。