0 編集部が注目した重点ポイント

① 2026年度よりIFRSへ移行し電子部品事業を売却する

2026年度より会計基準を従来の米国基準から国際財務報告基準(IFRS)へ変更し、さらに2026年10月1日付で電子部品事業の会社分割および株式譲渡を実行予定です。この構造的変化に伴い、当期より同事業は売却を前提とした事業(非継続事業)へと移行されました。今後は収益性の高い注力事業へと経営資源を集中再投資する方針であり、対象領域でのキャリア機会の再構築が期待されます。(注:今後グループから分離予定)

② 制御機器事業が牽引し売上高は7674億円を達成する

2025年度の全社業績は、最注力ドメインである制御機器事業が力強くグループを牽引し、売上高は7,674億円(前年度比7.3%増)に到達しました。構造改革プログラムの実行による固定費削減の成果もあり、営業利益も599億円(前年度比12.1%増)を記録するなど、収益・成長基盤の再構築に向けた本質的な課題解決が進んでいます。

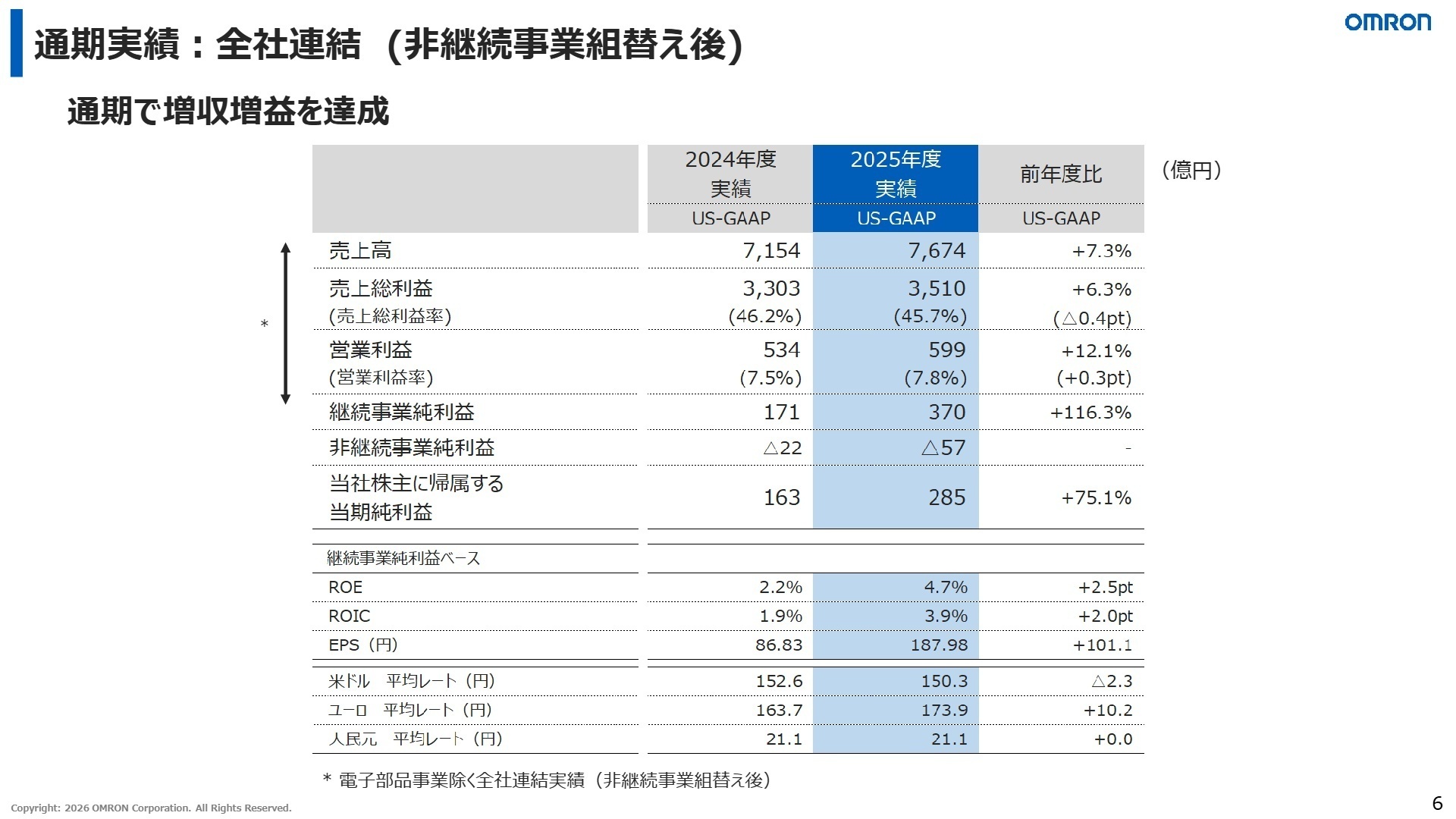

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.6

売上高

7,674億円

+7.3%

営業利益

599億円

+12.1%

当社株主に帰属する当期純利益

285億円

+75.1%

※営業利益 = 売上総利益 - 販売費及び一般管理費 - 試験研究開発費(他社との比較可能性を高めるため、構造改革費用やその他費用などを控除しない独自の表示形式)

2025年度の連結実績は、売上高が前年度比7.3%増、営業利益が12.1%増となり、売上総利益率の低下や固定費増の影響を吸収して65億円の増益を達成しました。人員・能力の最適化に伴う一時的費用を計上した前年に比べ、継続事業からの純利益や当期純利益も大幅に拡大しています。

非継続事業を含むベースでの実績において、売上高・営業利益は前回公表の予想値を上回って着地しており、通期見通しに対する達成状況は極めて堅調に推移したと評価できます。

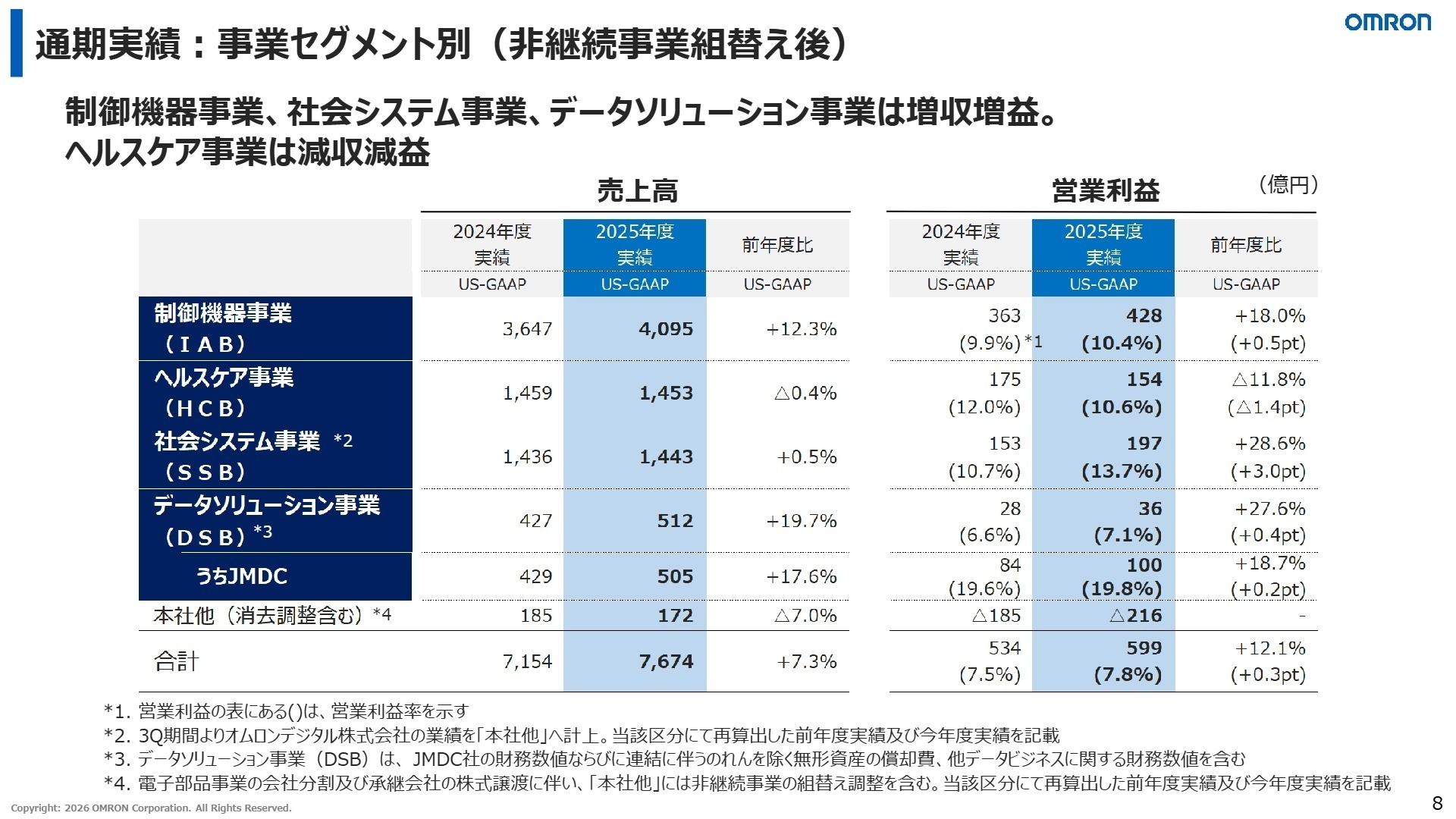

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.8

制御機器事業(IAB)

【事業内容】プログラマブルコントローラ、センサ、産業用ロボット、検査装置等を提供し、モノづくりの高度化を支えるコア事業です。

【業績推移】売上高は4,095億円(前年度比12.3%増)、営業利益は428億円(前年度比18.0%増)と、全社の成長を牽引する大幅な増収増益となりました。

【注目ポイント】生成AI関連需要を背景に先端半導体投資をグローバルで獲得したほか、データセンター需要を背景とした二次電池やX線基板検査装置(AXI)の投資が堅調に推移しました。顧客ニーズに対応した新商品の継続投入が進んでおり、最先端の生産現場のDX(デジタルトランスフォーメーション)を推進できる開発・フロントの専門人材が必要とされています。

ヘルスケア事業(HCB)

【事業内容】電子血圧計、ネブライザ、遠隔患者モニタリングシステムなどを展開し、循環器疾患などの予防・診療に貢献する事業です。

【業績推移】売上高は1,453億円(前年度比0.4%減)、営業利益は154億円(前年度比11.8%減)と、市場競争の影響から減収減益となりました。

【注目ポイント】グローバルでの血圧計需要は堅調なものの、主要地域でのオンラインチャネルへのシフトによる低価格化の進行や、米国関税政策の影響を受けました。中国市場では消費低迷がありつつも、第2四半期以降は新商品投入効果で前年比増加へ転じています。激しい価格競争に打ち勝つための原価低減や固定費構造改革、新チャネル開拓を主導できる人材の価値が高まっています。

社会システム事業(SSB)

【事業内容】蓄電システム等のエネルギーソリューション事業や、駅務システムを扱うモビリティ事業などを手掛けます。

【業績推移】売上高は1,443億円(前年度比0.5%増)、営業利益は197億円(前年度比28.6%増)と、大幅な営業増益を達成しました。(注:当連結会計年度より一部子会社の業績を本社他へ管理区分変更)

【注目ポイント】カーボンニュートラルに向けた自家消費ニーズの高まりと補助金制度に支えられ、住宅向けの蓄電システムが堅調に推移しました。さらに、鉄道各社の設備投資回復や駅務システム更新に伴う一時的需要を捉えています。製造原価のコストダウンや価格適正化が成果を上げており、今後の資源循環モデル拡大に向けて、インフラ持続性を支えるエンジニアの活躍の場が広がっています。

データソリューション事業(DSB)

【事業内容】健康情報プラットフォーム運営や、匿名加工データを活用したデータヘルスケアソリューションを創出する事業です。

【業績推移】売上高は512億円(前年度比19.7%増)、営業利益は36億円(前年度比27.6%増)と、高成長トレンドを維持しています。

【注目ポイント】子会社であるJMDC社において、健康情報プラットフォーム「Pep Up」の発行ID数が順調に拡大。製薬企業や保険会社との取引額も増加しています。将来の疾患リスクを高精度に予測するアルゴリズムの検証も完了し、一部で事業化水準に達するなど、データサービス企業への変革の核となる領域です。ビッグデータ解析やITテクノロジーの知見を持つ人材にとって非常に有望なフィールドです。

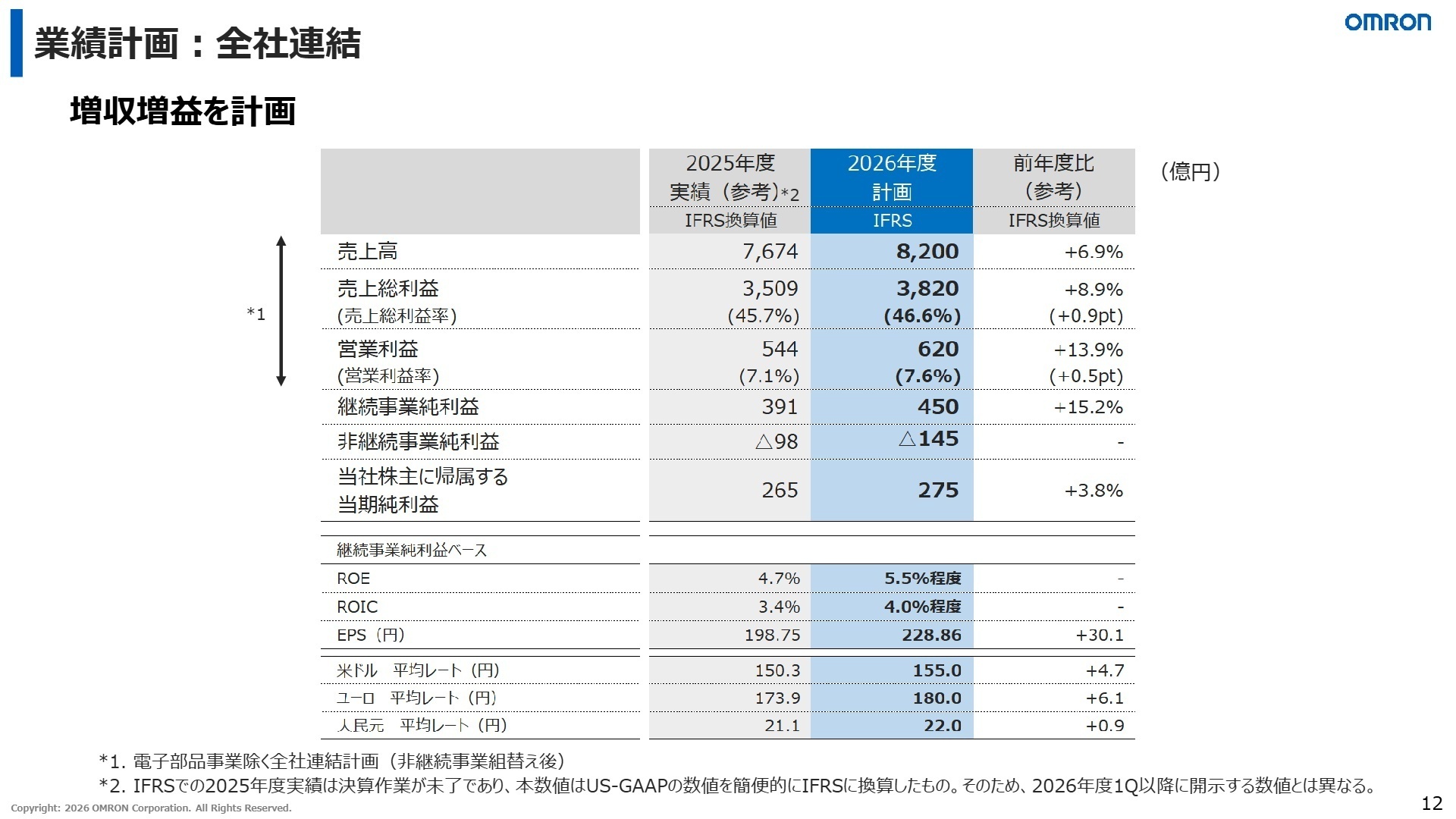

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.12

2026年度(2027年3月期)の通期計画は、売上高8,200億円、営業利益620億円とし、IFRSベースでの全事業での増収増益を掲げています。中東情勢による環境の不確実性と一部のコスト影響を計画に織り込みつつも、総じて堅調な需要を見込んでいます。最注力する制御機器事業では、投資需要を捉えるための新商品を22機種リリースする計画を立てており、成長領域での拡大を加速させます。

新たな中期ロードマップの初年度として、データサービスによる新たな成長を実現する企業への転換を進めるため、商品開発投資の強化やフロント人材の増強が積極的に行われる見通しであり、中途採用市場における専門人材の需要も高まることが予想されます。

4 求職者へのアドバイス

志望動機のヒント

同社は「企業は社会の公器」という理念のもと、事業を通じた社会的課題の解決を経営の軸に置いています。志望動機を構築する際は、制御機器事業における生成AI需要や先端半導体・二次電池投資の獲得といった力強い成長ドライバー、またはJMDC社を核としたデータサービス企業への変革という未来志向の戦略に注目し、自身の専門スキルがどのようにその変革の加速へ寄与できるかを具体的にアピールすると高い評価に繋がりやすくなります。

面接での逆質問例

・新中期ロードマップ「SF 2nd Stage」の初年度において、私が配属を希望する部門で最優先されるKPIや成長投資の具体的な取り組みについて教えていただけますでしょうか。

・電子部品事業の株式譲渡など事業ポートフォリオの再構築が進む中で、今後さらに加速させるデータソリューション事業の創出や新規事業展開において、中途採用の専門人材に最も期待される役割についてお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

ネームバリューの安心感は高いです

製品のバリエーションが限られており、他社と比較すると魅力に欠ける部分がありますが、ネームバリューの安心感は高いです。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- オムロン株式会社 2026年3月期 決算短信〔米国基準〕(連結)

- オムロン株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。