0 編集部が注目した重点ポイント

① オートモーティブ非連結化で経営資本の集中を加速させる

2024年12月2日付でパナソニック オートモーティブシステムズ(PAS)の株式譲渡が完了し、当2Qより非連結化されました。これにより、グループ全体の事業ポートフォリオが大きく変化しています。転職者にとっては、車載事業を切り離したことで、より成長領域である「生成AIインフラ」や「エネルギー」へのリソース投入が明確になり、これら注力事業でのキャリア機会が拡大する局面といえます。

② 生成AIサーバ向け需要がインダストリーの収益を牽引する

インダストリーセグメントにおいて、生成AIサーバ向けのコンデンサや多層基板材料の需要が大幅に拡大しています。当2Qのセグメント利益は前年比+138億円と急成長を遂げており、タイのアユタヤ工場での新棟建設など、2028年に向けた増産投資も決定しました。先端技術に携わるエンジニアや、グローバルなサプライチェーン管理の専門人材に対する需要が急速に高まっています。

③ 1,500億円規模の構造改革で筋肉質な組織体質へ刷新する

2025年度中にグループ全体で1,500億円の構造改革費用を投じ、人員適正化や拠点統廃合をオントラックで推進しています。特に家電事業や本社部門での改革が進んでおり、不採算事業からの脱却を目指す姿勢が鮮明です。組織の若返りや専門性の再配置が進む中で、変革をリードできるマネジメント層やDX推進人材にとって、既存の枠組みに捉われない活躍の場が用意されています。

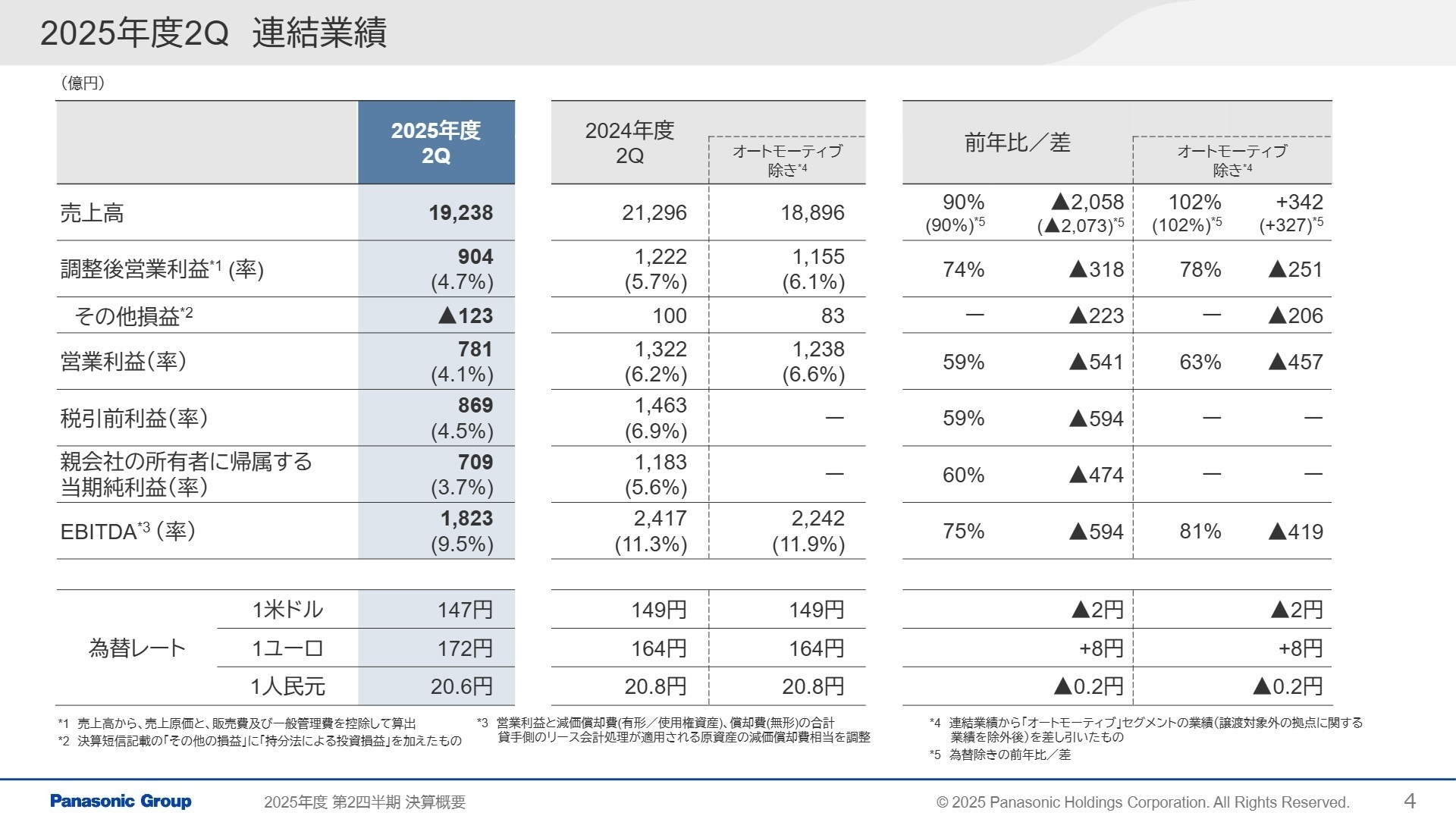

1 連結業績ハイライト

出典:2025年度第2四半期 決算概要 P.4

売上高

1兆9,238億円

(前年同期比 90%)

調整後営業利益

904億円

(前年同期比 74%)

中間純利益

1,424億円

(前年同期比 75%)

※調整後営業利益 = 売上高 - 売上原価 - 販売費及び一般管理費(事業の経常的な収益力を測る指標)

2025年度第2四半期(中間期)の実績は、売上高・利益ともに前年を下回る結果となりました。主因はオートモーティブ事業の非連結化影響に加え、エナジー事業での車載電池の販売減と工場立ち上げ費用の増加です。一方で、くらし事業、コネクト、インダストリーの主要3事業については、原材料高や米国関税の影響を吸収し、実質的な増益を達成しています。特にICT関連の堅調な需要が下支えとなりました。

通期予想に対する上期の調整後営業利益の進捗率は約38.7%(1,819億円/4,700億円)となっており、現時点では進捗が遅れている状況にあります。これを受け、通期の調整後営業利益予想を期初から▲300億円下方修正していますが、構造改革の効果発現を見込む下期での挽回を計画しています。

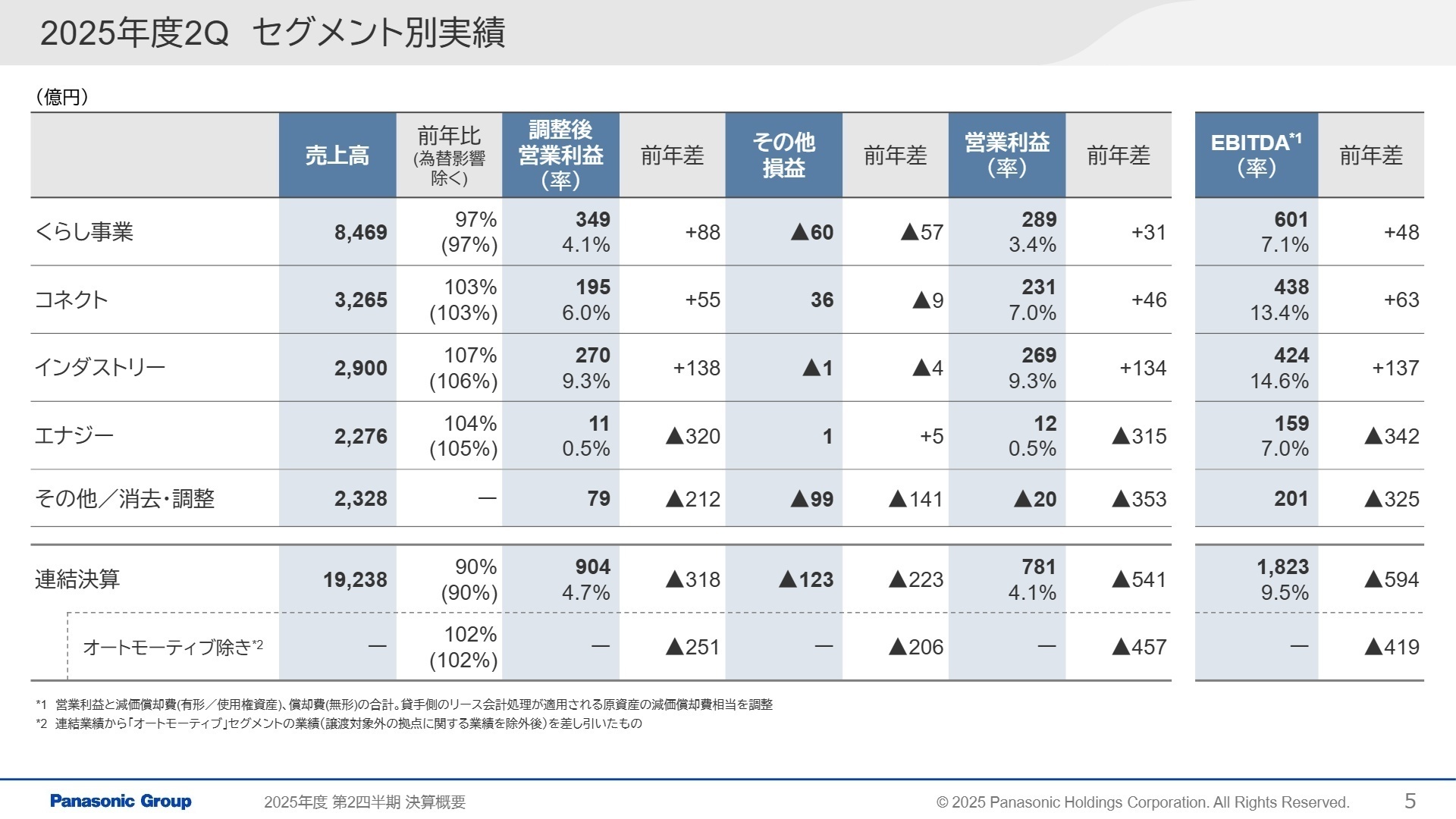

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期 決算概要 P.5

くらし事業

事業内容:家電、空質空調(A2W等)、コールドチェーン、電材等、生活に密着したB2C・B2B商材を展開。

業績推移:売上高 8,469億円(前年比 97%)、調整後営業利益 349億円(+88億円)。

注目ポイント:国内家電のシェアアップや電材販売が堅調に推移し、増益を確保しました。特にエレクトリックワークス社は国内電材の増販が大きく寄与しています。2026年1月からの組織再編により「スマートライフ」や「HVAC & CC」といった新体制へ移行予定で、事業を跨いだサービス開発人材や海外販路開拓の専門職への期待が高まっています。

コネクト

事業内容:アビオニクス、プロセスオートメーション、ブルーヨンダー(SaaS)、モバイルソリューション。

業績推移:売上高 3,265億円(前年比 103%)、調整後営業利益 195億円(+55億円)。

注目ポイント:航空業界の回復に伴いアビオニクスが好調で、機内エンターテインメントシステム等の増販が利益を押し上げました。ブルーヨンダーもSaaS ARRが802百万ドルと着実に成長。ICT需要を捉えた現場ソリューションの提供能力が鍵となっており、ソフトウェアエンジニアやカスタマーサクセスといったデジタル領域のプロフェッショナルが不可欠な状況です。

インダストリー

事業内容:電子デバイス(コンデンサ等)、電子材料、FAソリューション。

業績推移:売上高 2,900億円(前年比 107%)、調整後営業利益 270億円(+138億円)。

注目ポイント:生成AIサーバ向けコンデンサや多層基板材料が爆発的に伸びており、当セグメントの利益率は9.3%まで向上しました。急増する需要に応えるための生産能力増強が急務となっており、最新鋭の工場ライン構築を担う設備設計や、AIインフラ市場の動向を捉える事業企画人材のニーズが際立っています。

エナジー

事業内容:車載電池(リチウムイオン電池等)、産業・民生用蓄電システム。

業績推移:売上高 2,276億円(前年比 104%)、調整後営業利益 11億円(前年差 ▲320億円)。

注目ポイント:車載電池は米国のEV市況減速や新工場(カンザス・和歌山)の立ち上げ費用で苦戦していますが、産業・民生用のデータセンター向け蓄電システムは絶好調です。車載で培った技術リソースをデータセンター向けに再配置するなど、大胆な適正化を進めています。次世代4680セルの量産準備など、電池技術の最先端に挑む環境が整っています。

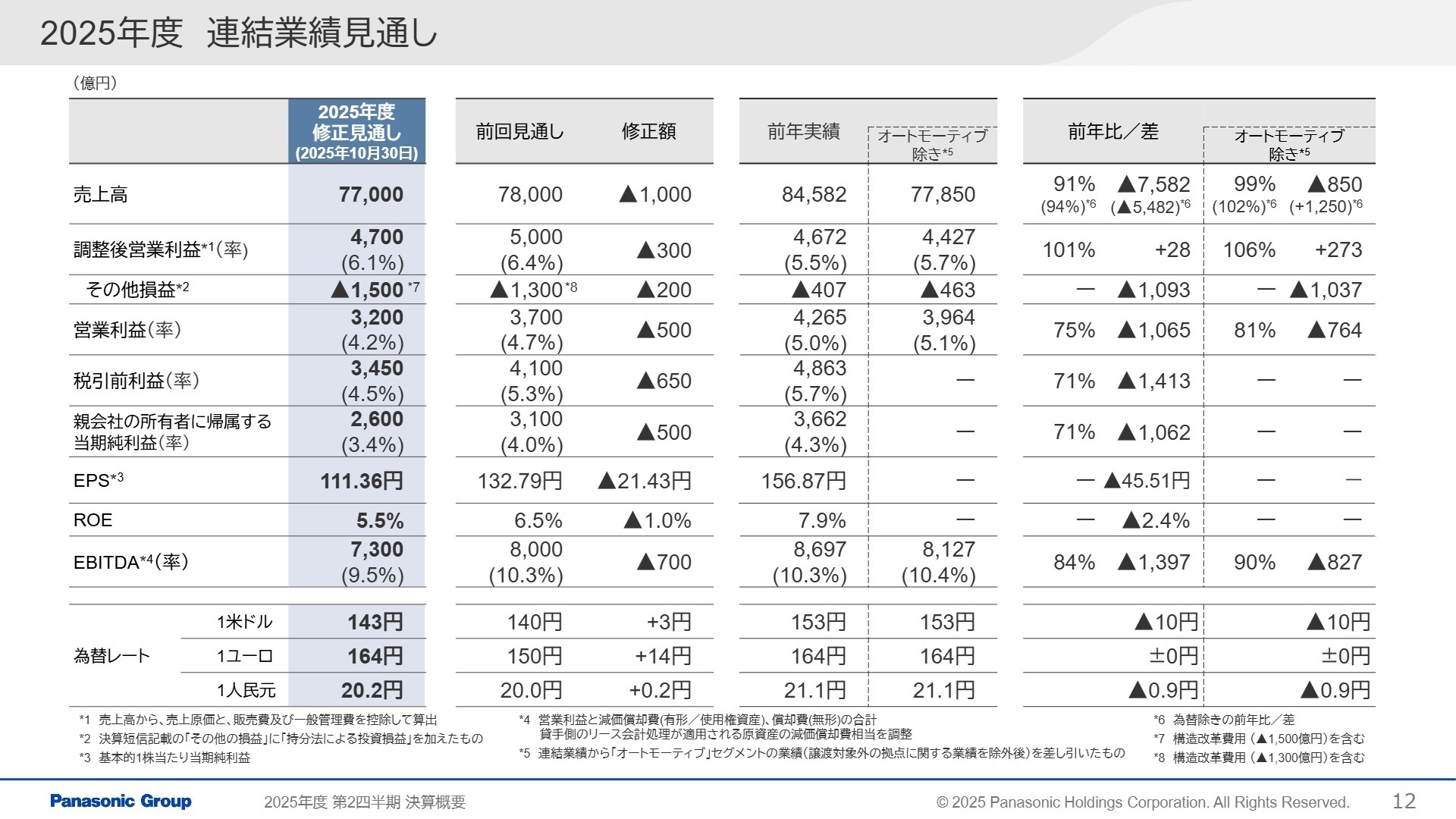

3 今後の見通しと採用の注目点

出典:2025年度第2四半期 決算概要 P.12

通期の業績見通しについては、米国EV市況の不透明感から車載電池の販売量を下方修正し、調整後営業利益を4,700億円に据え直しました。しかし、インダストリーやコネクトの上方修正でその一部をカバーする粘り強さも見せています。今後の鍵は、現在進行中の人員適正化を含む構造改革をいかに完遂し、2026年度の目標である利益6,000億円以上の道筋をつけるかです。

注目すべきリスク要因として、新たに米国関税影響(▲300億円)を織り込みましたが、価格転嫁等の対策により期初想定を下回る水準に抑える方針です。また、質疑応答等でも示唆されている通り、データセンター向けなど成長領域への投資は継続しており、不採算事業の整理と並行して「勝てる領域」へのシフトを加速させるためのプロフェッショナル採用が一段と強化される見通しです。

4 求職者へのアドバイス

HINT 志望動機のヒント

パナソニックは今、オートモーティブの非連結化や事業再編を通じ、かつてない「選択と集中」を断行しています。「生成AIインフラ」や「脱炭素エネルギー」といった、同社が世界トップシェアを狙える領域での貢献をアピールするのが効果的です。特に、構造改革の実行力や、従来の家電メーカーから「ソリューション提供型企業」へと脱皮する過程での挑戦意欲が、面接官の共感を得るポイントになるでしょう。

Q&A 面接での逆質問例

「2026年1月からの『スマートライフ』や『HVAC & CC』といったセグメント再編によって、現場の意思決定プロセスやキャリア形成の機会はどう変化するとお考えですか?」

「生成AI関連の需要増に対応するための生産能力増強において、現在現場で最も必要とされている専門スキルやマインドセットは何ですか?」など、中期目標を見据えた質問は高い評価につながります。

5 転職者が知っておきたい現場のリアル

新規事業への投資がうまくいっていない

事業を譲渡するばかり(半導体、オートモーティブ事業、キャパシタなど)で、新規事業への投資がうまくいっていないように思う。

(40代後半・研究開発・男性) [キャリコネの口コミを読む]年休を取得することができます

特にとがめられることもなく、年休を取得することができます。育児休暇について積極的に取得することが推奨されています。男性も含めて。

(40代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度第2四半期 決算概要(2025年10月30日公表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。