0 編集部が注目した重点ポイント

① インフォコムを新規連結し事業基盤を大幅に拡大する

2025年7月1日付でインフォコムを連結子会社化しました。ITサービス事業やERP「GRANDIT」、ヘルスケア領域の自社アセットを持つ同社の合流により、製造・サービス業向けSIの拡大や社会課題解決型ビジネスの強化を図ります。前年は未連結のため、グループ事業の売上収益が前年同期比+47%と飛躍的な成長を遂げており、中堅企業向け市場でのキャリア機会が大きく広がっています。

② 次世代モデル「TAM型」へのビジネス変革を加速させる

従来のSIから、革新的技術による高生産性モデル「T型」、強みをアセット化する「A型」、共同利用プラットフォームの「M型」からなる「TAM型」モデルへの転換を推進しています。製造業向け生産管理「PPMP」やデジタルツイン「Geminant」などの引き合いが旺盛で、技術研究開発投資を前年比+29億円増額するなど、エンジニアが最先端ソリューション開発に携わる環境が整備されています。

③ 売上総利益率が向上し営業利益430億円を確実に目指す

好調な事業環境と収益モデル変革により、売上総利益率は前年同期の24.7%から26.5%へ改善しました。販管費は変革に向けた投資で増加していますが、増収効果でカバーし営業利益は前年比+5%の増益を確保しています。2027年度の営業利益目標600億円という高い山に向けて、着実に収益基盤を強化しており、成長意欲の高い人材にとって魅力的なフェーズにあります。

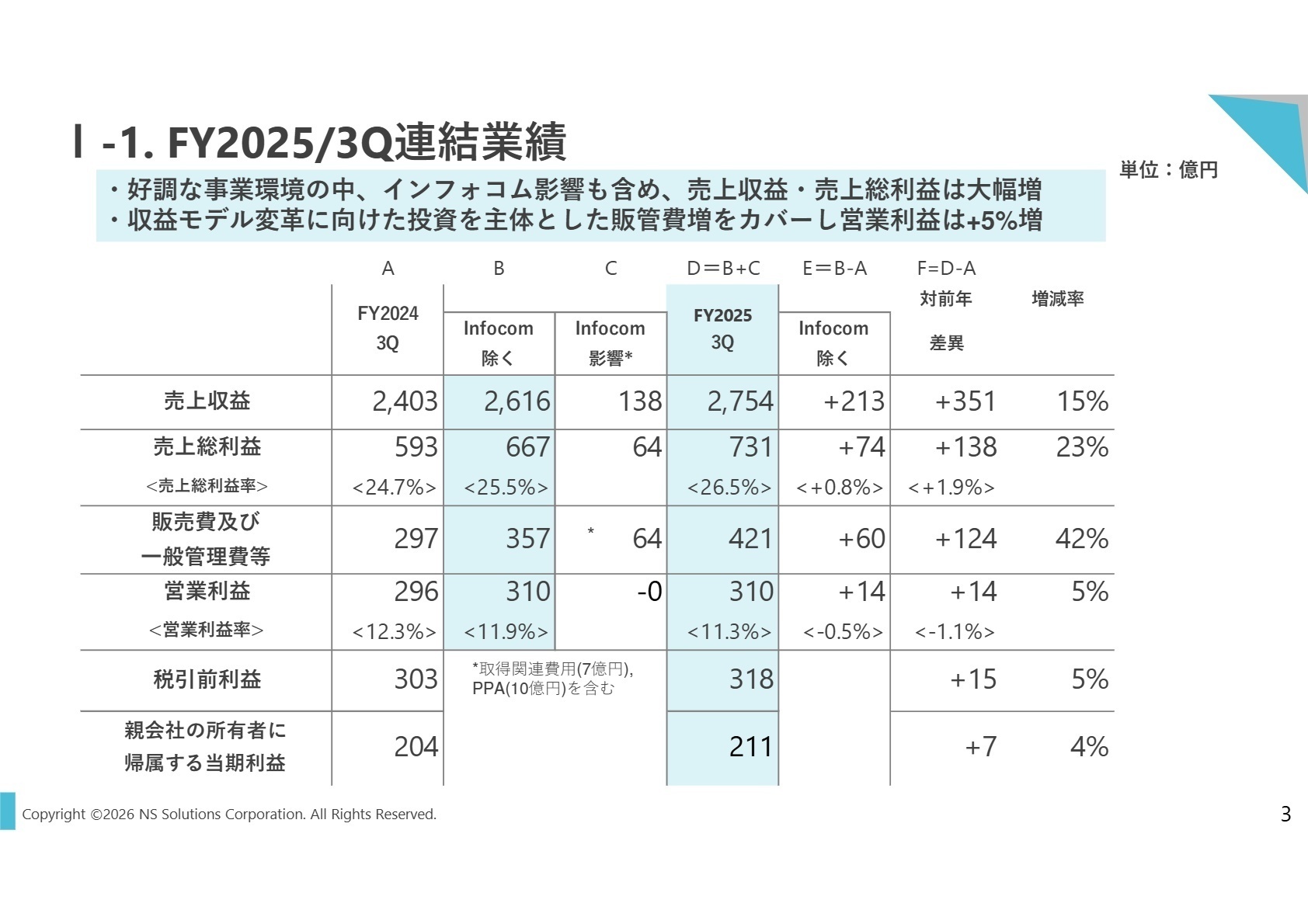

1 連結業績ハイライト

出典:FY2025/3Q決算実績 P.3

売上収益

2,754億円

前年比 +15%

営業利益

310億円

前年比 +5%

当期利益

211億円

前年比 +4%

当第3四半期の売上収益は2,754億円(前年同期比+15%)、営業利益は310億円(同+5%)となりました。増収の主な要因は、産業・鉄鋼および流通分野での旺盛なIT投資に加え、インフォコムの新規連結によるプラス影響(+138億円)です。利益面では、インフォコム取得に関連する一時的費用(7億円)やPPA(買収価格の配分による償却費、10億円)を計上しながらも、本業の収益力向上により増益を確保しています。

特に注目すべきは、売上総利益率が26.5%と前年比で1.9ポイント改善している点です。不採算案件の影響を抑制しつつ、高付加価値なソリューション提供が進んでいることが数字に表れています。販売費及び一般管理費は、将来の成長に向けた営業力強化、技術開発、人的資本への投資により大幅に増加していますが、これらを増収分で吸収しきれる強固な利益体質を構築しています。

通期予想の営業利益430億円に対し、第3四半期時点での進捗率は72.1%となっており、業績は概ね順調に推移しています。

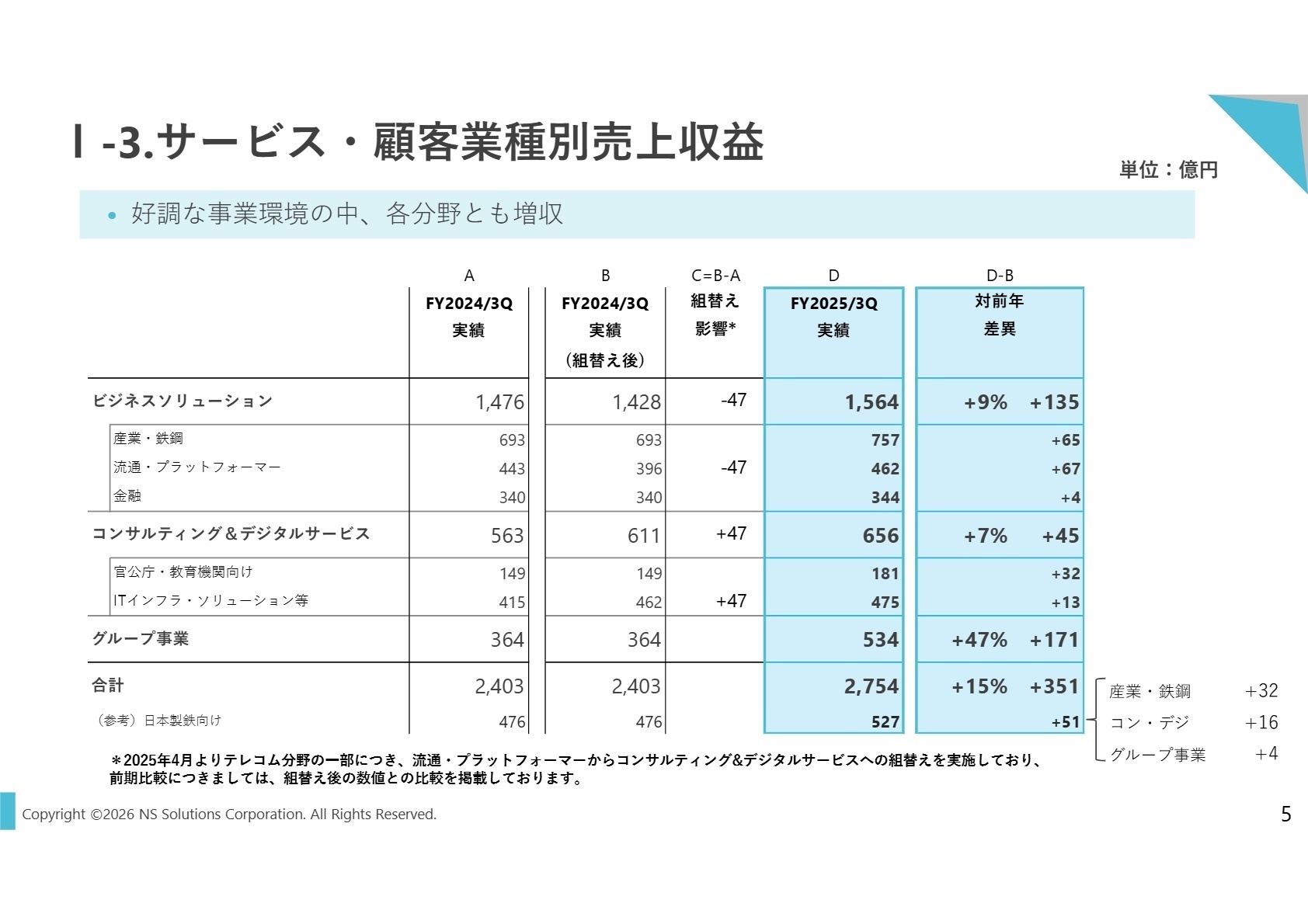

2 事業別分析:転職者が活躍できるフィールド

出典:FY2025/3Q決算実績 P.5

ビジネスソリューション

事業内容:産業、鉄鋼、流通、金融といった民間企業向けの情報システム企画・開発・運用を提供。

業績推移:売上収益 1,564億円(前年同期比+9%)。全業界でプラス成長を維持。

注目ポイント:産業・鉄鋼分野では自動車や化学素材、日本製鉄向けが好調です。流通・プラットフォーマー向けは旅行や小売分野が牽引しています。金融分野では前年の大型案件の反動をアセット型ソリューションでカバーするなど、安定した成長を実現しています。既存の受託開発から脱却し、独自の業務知見をパッケージ化して提供する変革が進んでおり、コンサルティング要素の強いエンジニアの需要が高まっています。

コンサルティング&デジタルサービス

事業内容:官公庁・教育機関向けビジネス、および全社横断的なITインフラ・セキュリティソリューションを提供。

業績推移:売上収益 656億円(前年同期比+7%)。クラウド・セキュリティ分野が継続成長。

注目ポイント:官公庁向け売上が+21%と大幅に伸長したほか、インフラ系ではクラウド(CMP)が+19億円、セキュリティが+9億円の増収となりました。2026年1月にはオラクルと協業し、ソブリンクラウド「Oracle Alloy」を採用した「absonne」の刷新を発表。ハイパースケールの技術を取り込んだ最新インフラ構築案件が急増しており、高度なインフラエンジニアやセキュリティスペシャリストにとって挑戦しがいのあるプロジェクトが豊富です。

グループ事業

事業内容:インフォコム、および各地域のソリューション子会社等を通じたITサービスの提供。

業績推移:売上収益 534億円(前年同期比+47%)。新規連結効果により大幅な規模拡大。

注目ポイント:(注:インフォコムは2025年7月から連結のため、第1四半期分は含まず、前年同期は未連結のため単純比較不可)。インフォコムの合流により、売上収益が+171億円と劇的に増加しました。インフォコム単独でもERP「GRANDIT」などのアセットビジネスが好調です。また、中部・九州などの地域子会社でも地元企業向けの案件が堅調に推移しています。グループ全体でのリソース最適化とナレッジ共有が進んでおり、特定の地域や特定のアセットに特化したキャリアを志向する方にもチャンスが広がっています。

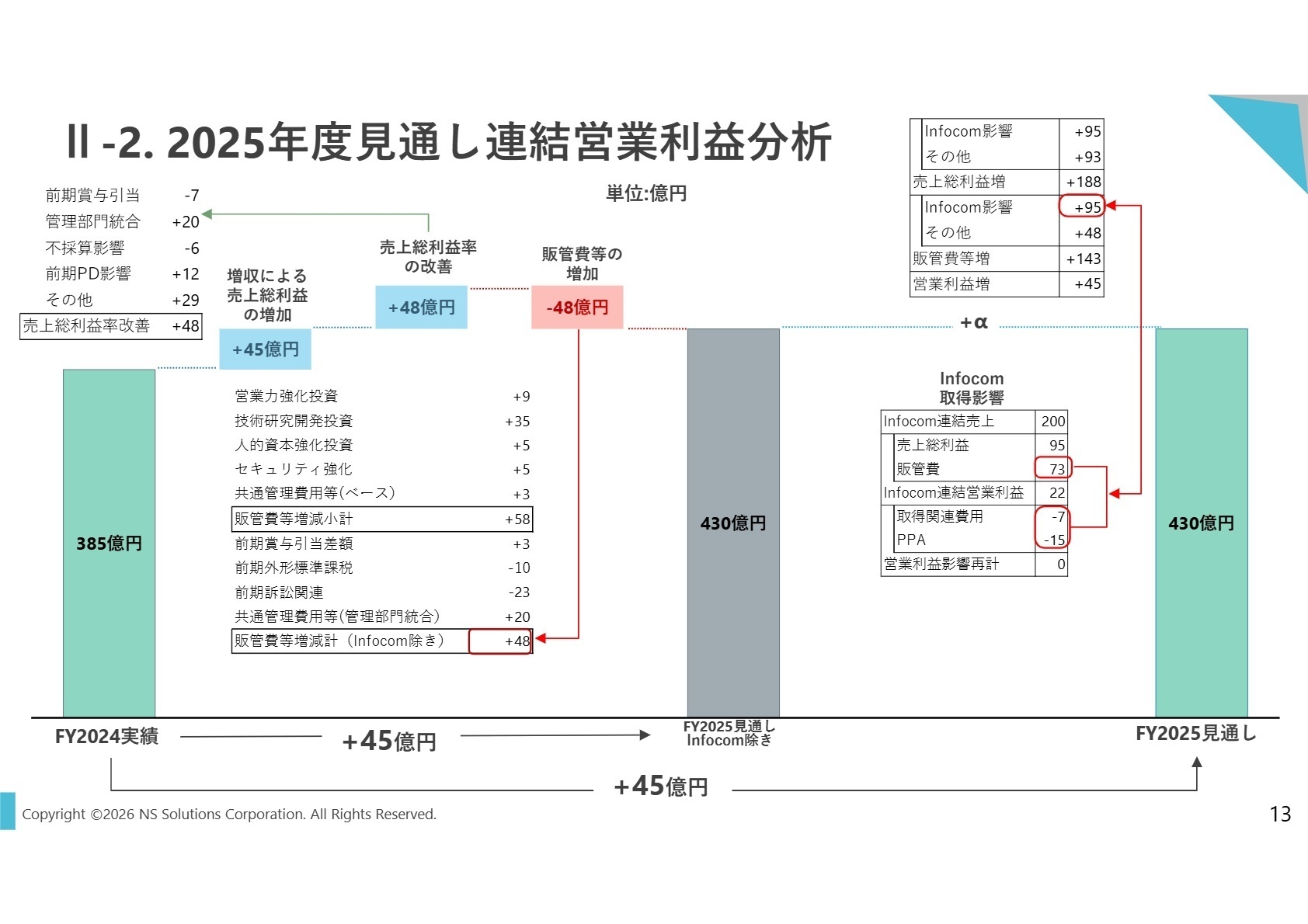

3 今後の見通しと採用の注目点

出典:FY2025/3Q決算実績 P.13

同社は、2027年度営業利益600億円という野心的な目標を掲げています。その初年度となる今期は、営業利益430億円の達成を確実なものとしつつ、将来の成長を支える「事業収益モデルの変革」への投資を優先しています。具体的には、生成AIを用いた開発プラットフォーム「Nestorium」の拡充や、サイバーレジリエンスを強化する「NSSIRIUS」の展開など、最先端領域への注力が目立ちます。

特に転職者にとって注目すべきは、「人的資本強化投資」の継続です。販管費増の内訳には人的資本強化が含まれており、エンジニアのスキルアップや採用への積極姿勢が裏付けられています。また、インフォコムとの統合シナジーとして、製造領域でのSI事業拡大や中堅企業向けアセットビジネスのクロスセルを計画しています。大規模な組織変革の最中にあり、既存の枠組みにとらわれない新しい価値創造をリードできる人材が強く求められています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、単なるSIerから、独自の強みを活用して社会課題を解決する「Social Value Producer」へと進化しようとしています。志望動機では、「インフォコムとの統合による事業領域の拡大」や「TAM型モデルへの収益構造変革」といった同社の転換点に触れつつ、自身の専門性(製造ドメイン知識、クラウド技術、AI活用力など)が、同社の「SI Transformation」をどう加速させられるかを具体的に伝えると効果的です。

面接での逆質問例

・「TAM型モデルへの移行にあたり、現場のエンジニアに求められるマインドセットやスキルの変化について教えてください」

・「インフォコム社とのアセット共有やクロスセルにおいて、具体的にどのような新しいプロジェクトが立ち上がっていますか?」

・「2027年度営業利益600億円という高い目標に向けて、今、中途採用者に最も期待している役割は何ですか?」

5 転職者が知っておきたい現場のリアル

自分に合った部署を見つけやすい

会社の規模が大きいため、多様な人材が集まっており、自分に合った部署を見つけやすいのは良い点です。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日鉄ソリューションズ株式会社 2026年3月期 第3四半期決算実績

- 日鉄ソリューションズ株式会社 2026年3月期 第3四半期決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。