0 編集部が注目した重点ポイント

① フィリピンの金融子会社を新規連結し、アセアンの事業基盤を強化する

当年度第1四半期より、ミツビシ・モーターズ・ファイナンス・フィリピンズ・インクを連結範囲に含めました。これにより、重点地域であるアセアンでの金融サービスを通じた販売支援体制が強化されています。一方で、ジヤトコ株式会社や瀋陽航天三菱汽車発動機製造有限公司を持分法適用から除外するなど、事業ポートフォリオの最適化を推進しており、転職者にとっては変化の激しい環境でのキャリア形成が期待されます。

② 新型車「デスティネーター」の投入効果により、アセアン市場の収益を改善する

アセアン市場において新型SUV「デスティネーター」が好調な滑り出しを見せています。ベトナムでは予約受注が計画の3倍強に達し、インドネシア・フィリピンでも累計販売台数が計画を約40%上回っています。競争環境が厳しい中、新型車の投入効果によるシェア改善が鮮明になっており、マーケティングや販売戦略を担う人材の活躍の場が広がっています。

③ 米国製造物責任訴訟の破棄差戻により、巨額損害賠償リスクを低減する

米国子会社が被告となっていた製造物責任訴訟において、一審の損害賠償支払い命令が破棄され、差し戻される判決が2025年12月に下されました。これにより、当期純損失の要因となっていた財務上の大きな懸念事項が緩和されつつあります。不透明な外部環境の中でも法的・財務的なリスクマネジメントを徹底し、持続可能な成長に向けた再投資への余力を確保しようとしています。

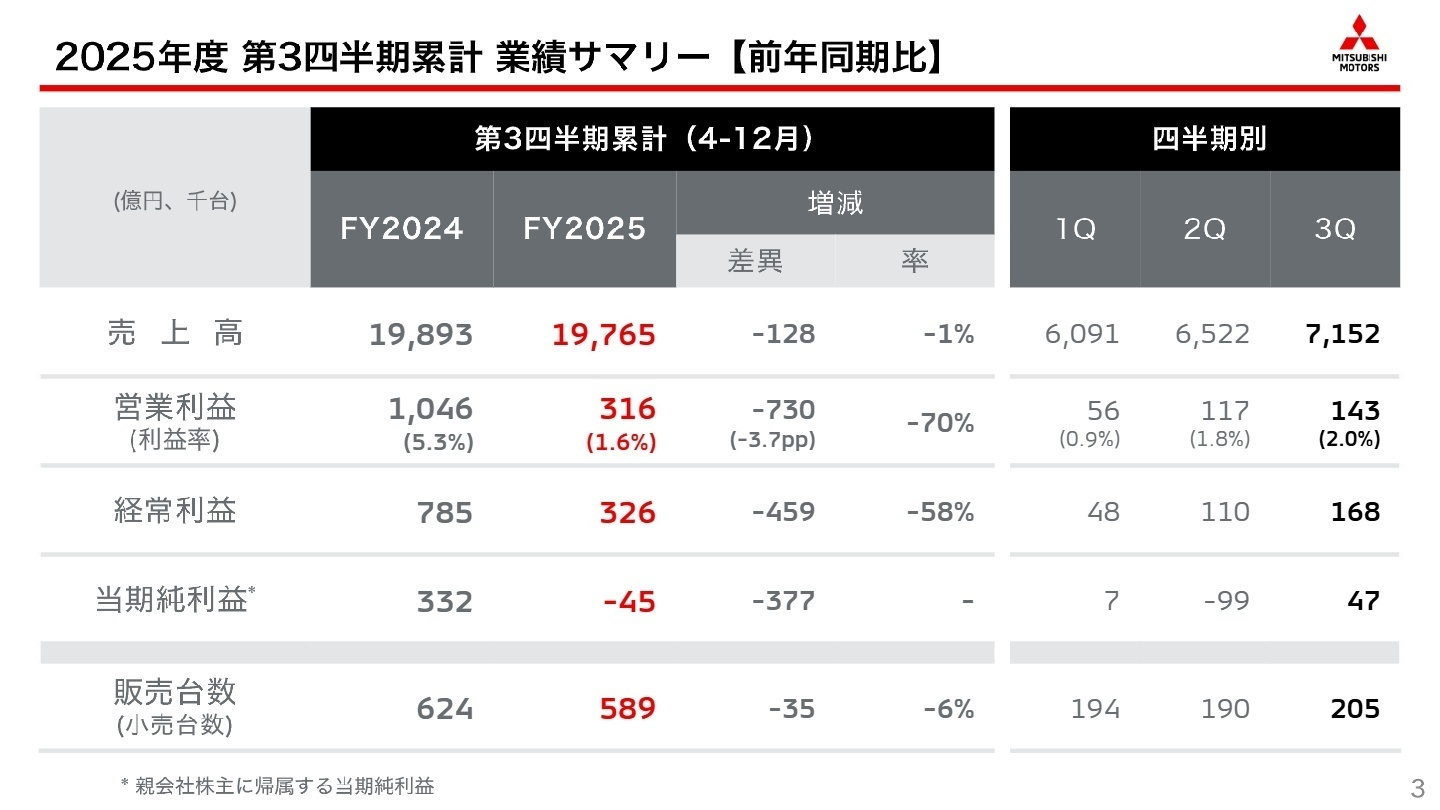

1 連結業績ハイライト

出典:2025年度 第3四半期 決算報告 P.3

売上高

1兆9,765億円

(前年同期比 -1%)

営業利益

316億円

(前年同期比 -70%)

当期純利益

△45億円

(前年同期比赤字転落)

2025年度第3四半期累計の業績は、販売台数がグローバルで前年同期比6%減の58万9千台となった影響を受け、大幅な減益となりました。特に米国での関税支払いや、タイバーツ高による為替のマイナス影響が利益を圧迫しました。しかし、第3四半期(10-12月)単体では、営業利益143億円、当期純利益47億円と黒字を確保しており、アセアンや日本での新型車投入効果によって収益性は底を打ったと分析されています。

営業利益の通期予想700億円に対する進捗率は約45.1%となっており、資料内の記述に基づくと、新型車の投入効果がさらに本格化する第4四半期での挽回を目指す状況であり、現時点では進捗が遅れていると言えます。ただし、売上高については通期予想を上方修正しており、販売の勢い自体は維持されています。

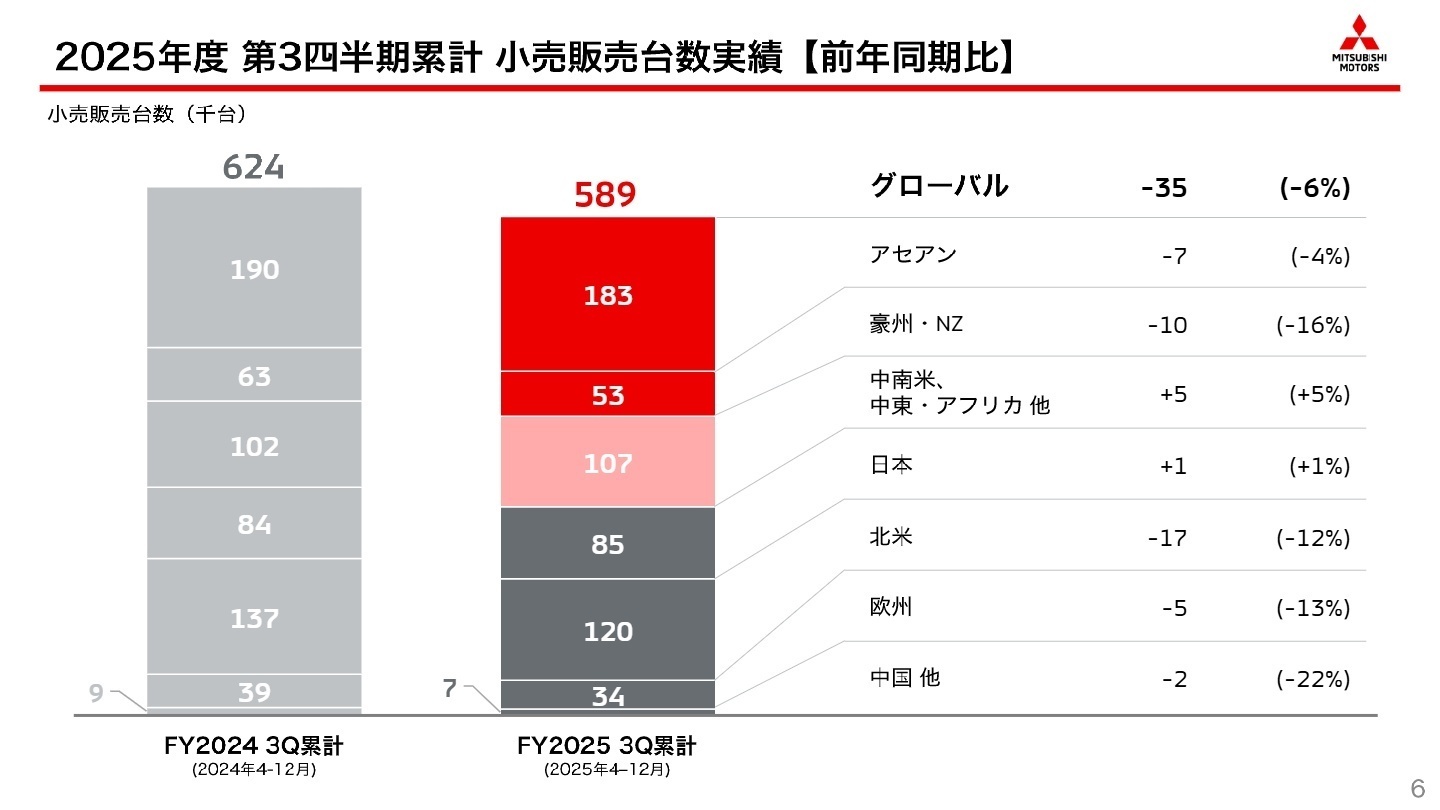

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算報告 P.6

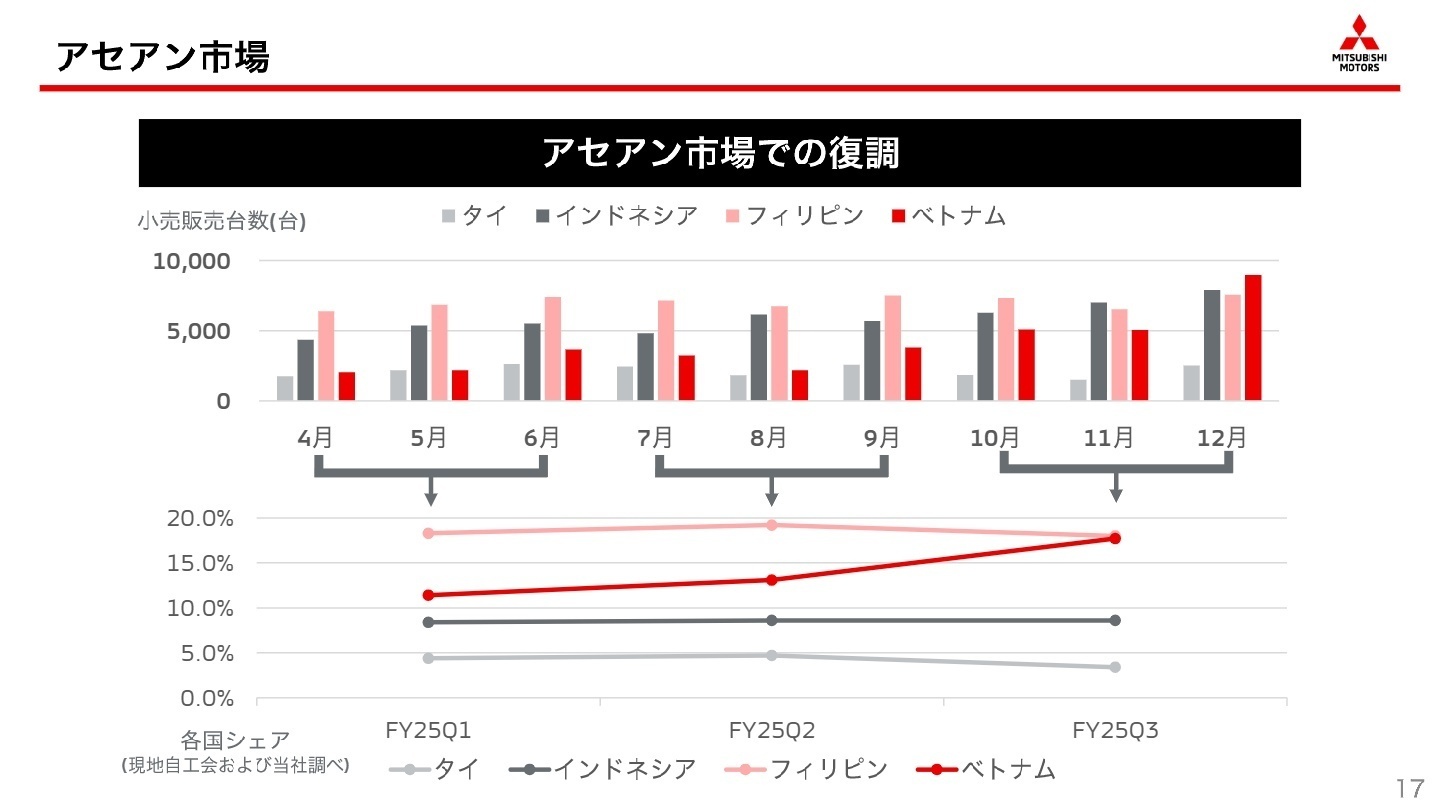

アセアン

事業内容:タイ、インドネシア、フィリピン、ベトナムを主軸とした四輪車の製造・販売事業です。

業績推移:売上高は4,330億円(前年同期比+3.3%)と伸長しましたが、営業利益は158億円(同-34%)と減益でした。

注目ポイント:新型車「デスティネーター」の投入により、ベトナムでのシェアが第1四半期の11.6%から第3四半期には17.7%へ急拡大しています。フィリピンでの金融子会社の連結化(2025年度より)も含め、販売と金融を一体化させた成長戦略を推進するための現地オペレーション経験者が求められています。

日本

事業内容:国内市場における軽自動車および登録車の販売・アフターサービス事業です。

業績推移:売上高4,503億円(前年同期比+2%)、営業利益103億円(前年同期の赤字から大幅に黒字転換)しました。

注目ポイント:新型「デリカミニ」の販売が計画比+18%と絶好調で、新型「デリカD:5」も7,000台強の予約受注を獲得しています。高付加価値グレードの比率が高く、利益構成が改善しています。国内市場でのブランド再構築と、PHEV(プラグインハイブリッド車)を中心とした電動化戦略を加速させる人材に期待がかかっています。

北米

事業内容:米国・カナダ・メキシコを中心としたSUVモデルの販売事業です。

業績推移:売上高4,581億円(前年同期比-14%)、営業利益は△37億円の赤字(前年同期は502億円の黒字)となりました。

注目ポイント:モデル販売終了と関税による供給抑制が大きく響きましたが、関税率の低下と対応策により一部挽回を見せています。厳しい事業環境下でのコスト構造改革と販売網の再整備が急務となっており、グローバルな課題解決能力を持つプロフェッショナルが求められるフェーズにあります。

金融

事業内容:国内外の顧客向け販売金融・リースサービスの提供です。

業績推移:売上高362億円(前年同期比+2%)、営業利益24億円(同-29%)と微減益でした。

注目ポイント:フィリピンでの金融子会社設立(2025年度より)により、自動車販売をファイナンス面から支える体制を構築中です。従来の製造・販売に加え、バリューチェーンの拡大を担う金融専門人材の重要性が高まっています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算報告 P.17

通期業績予想において、売上高を前回予想から800億円引き上げ、2兆9,000億円(前年度比+4.0%)へ上方修正しました。一方で、営業利益は700億円の据え置きとしています。これは販売台数の回復は見込めるものの、インフレ影響や資材費の高騰、価格競争の激化といったコスト面での不確実性が残るためです。特にアセアン市場での新型車「デスティネーター」や、日本での「デリカ」シリーズの好調を維持し、収益性の高い車種構成を追求する方針です。

経営陣は「足元では収益が底を打ち、徐々に回復傾向にある」と強調しており、今後は成長戦略の実行を担う現場の推進力が重要になります。持分法適用会社の整理(ジヤトコ等)に見られるような選択と集中の加速は、特定の事業領域に特化した専門性を持つ転職者にとって、自らの役割が明確になるポジティブな変化と言えます。世界的な景気減速懸念や地政学リスクを前提とした、機動的な事業運営に貢献できる人材の採用が強化される見込みです。

4 求職者へのアドバイス

志望動機のヒント

三菱自動車は現在、北米の逆風をアセアンと日本での新型車攻勢で跳ね返そうとする重要な局面です。「新型デスティネーターの成功に見られるアセアンでの圧倒的シェア回復に貢献したい」「デリカミニ等のヒットを支える国内ブランド戦略の再構築に関わりたい」といった、地域特化型の成長ストーリーへの共感を軸にすると、同社の戦略と合致した強い志望動機になります。

面接での逆質問例

「アセアン市場での競争が激化する中、フィリピンの金融子会社連結化のような販売支援体制の強化は、営業現場にどのような具体変化をもたらすと期待されていますか?」「米国での訴訟判決の破棄差戻を受け、今後の北米市場における再投資や新モデル投入のスピード感にどのような影響があると考えていますか?」など、足元の業績変化と将来戦略を繋げた質問が効果的です。

5 転職者が知っておきたい現場のリアル(口コミ)

ブランド力は大きな強み

三菱自動車は、長年の歴史と実績を持つ企業であり、そのブランド力は大きな強みです。これまで培ってきた技術力を活かし、競争力を維持しています。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]管理職への進出については改善の余地がある

全体として、女性にとっては働きやすい職場であると言えるでしょうが、管理職への進出については改善の余地があるかもしれません。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 三菱自動車工業株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 三菱自動車工業株式会社 2025年度 第3四半期 決算報告資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。